下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:安信策略陈果

1.A股投资者应该担心危机模式吗?

本周,美元持续升值,土耳其汇率暴跌,市场担心新兴市场股市和汇市出现危机,受情绪影响,A股市场持续调整,上证指数、深成指和创业板指都创下了年内新低。

投资者由于土耳其汇率暴跌对A股市场的影响持谨慎观望态度,但我们认为目前没有足够依据认为其将蔓延升级并最终对中国金融市场构成较大影响。

我们认为应该理性看待A股市场,目前从政策、资金、市场特征、投资者情绪及估值多个维度看,我们认为A股市场基本具备了底部区域的特征。

我们考察一系列相关数据:例如估值方面,当前Wind全A平均市盈率29.01倍,市净率2.82倍,已经接近13年底部区间。如果考虑到当前全部A股10%-15%左右的盈利增速,PE(2018e)将低于13年(27.81倍)。股债利差方面,当前全A市盈率中值倒数为3.22%,已十分接近10年期国债收益率3.48%。成交量方面,当前万得全A换手率为1.50%,已经低于2013年6月时水平,日成交额不足3000亿元,约为前期峰值(2015年6月8日22593.09亿元)的12%。个股市值方面,当前M2平减后全A市值中位数仅为7.21亿元,已低于2013年5月的7.80亿元。低价股方面,目前全A低价股共有753支,占全部A股21.31%,数量超过2013年7月503只,比例高于2013年7月全A20.52%。破净方面,当前全部A股破净率达到7.08%,为2013年市场见底至今的最高水平,中小创破净率和破净家数为历次最高。

虽然指数绝对低点难以预测,但市场在接近底部的区域其实已经进入可投资阶段,这个时点位置再执着于悲观情绪意义不大。但另一方面,在当前的外部环境下,从未来的宏观经济及企业盈利增速趋势,到政策组合,市场流动性环境及投资者情绪的规律,尚不具备出现明显的整体性行情的基础。

我们认为未来一个阶段的行情主要是结构性的。它的主线将是符合中国产业升级方向和政策战略支持、景气能够向上的新经济部门,龙头将是其中的真成长公司,是能够在基本面,例如订单/收入/利润,得到验证的公司。我们认为重点关注的方向应该在新科技、新消费、新服务领域,包括云计算、航空装备、5G、半导体、新能源汽车等。

这其中,投资者当前的一个核心疑问是,我们需要担心危机模式吗?

2.A股投资者应该担心危机模式吗?

2.1. 土耳其危机的三重原因

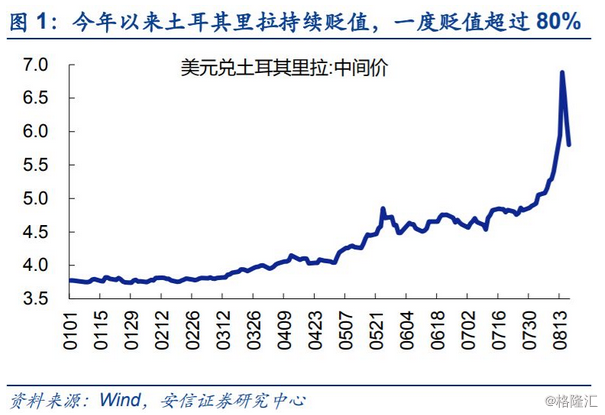

近期,曾经的新兴市场明星国家之一土耳其成功引起了市场的关注,愈演愈烈的土耳其危机和快速贬值的土耳其里拉都给新兴市场国家带来了令人不安的阴云。危机还会在新兴经济体中引发连锁反应吗?

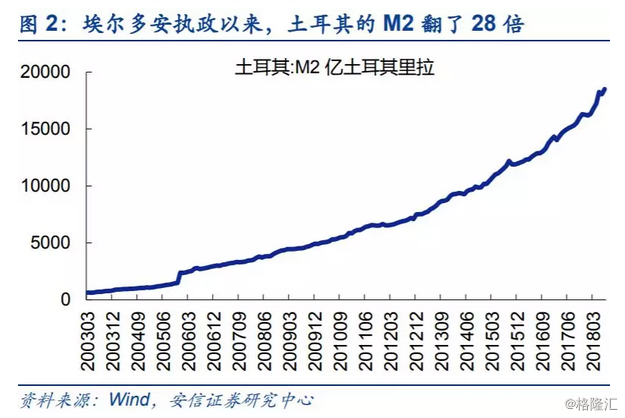

我们认为,土耳其此次危机爆发源自经济沉疴痼疾、政策应对失当、对美关系紧张三重原因共同发力,其他新兴经济体要同时集齐3重危机因素并不容易。首先,土耳其长期的经济增长模式带来的持续的经常账户逆差导致了其国际融资结构的失衡,外债持续流入增大金融风险,而外汇储备不足使得抗风险能力孱弱。其次,面对经济沉疴和风险的累积,土耳其的政策应对失当,对央行独立性的干预和迟缓加息应对加剧了人们的担忧。最后,对美关系恶化是催化。

因此,我们应当认识到,对经济发展可持续性的担忧和新兴市场国家自身的脆弱性、强势领导人修宪后对经济的进一步干预和扭曲、以及对美贸易战的爆发都极大的打击了投资者的信息,引发了过度的恐慌并导致土耳其里拉在短时间内出现了超调。如果土耳其当局采取一些补救的政策措施,将有利于挽救当前市场脆弱的信心。包括释放被监禁的美国牧师,并宣布加息,维持央行独立性等一揽子旨在安抚投资者的措施,同时从卡塔尔、俄罗斯、中国等国需求帮助。另一方面,土耳其当前与欧洲的经贸往来仍然十分紧密,同时拥有欧洲大量的在土投资,未来仍然有望摆脱困境。

2.2. 土耳其危机的传导途径

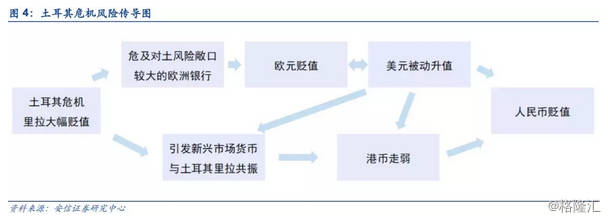

土耳其危机对中国有何影响?由于中土经贸往来规模相对较小,我们认为风险从贸易途径传导的影响极其有限,需要关注其通过金融途径传导到中国的可能。这其中,风险传导到欧洲银行,导致欧元贬值,美元被动升值是对中国金融市场产生影响的主要潜在途径,引发新兴市场国家货币动荡并导致港币走弱是次要潜在传递途径。

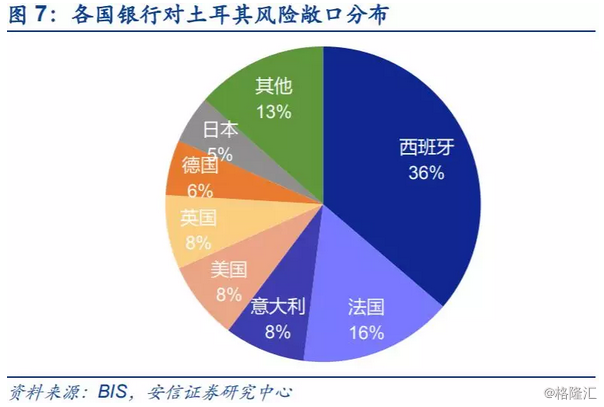

据国际清算银行统计,截至2018年一季度,全球银行对土耳其的风险敞口达2233亿美元,总规模较2年前有所下降。中国银行业对土耳其的风险敞口极小,主要的风险敞口集中在西班牙、法国和意大利三国的银行中,对土耳其风险敞口达到1345亿美元,占全球银行的60%。

在这其中,我们推断可能相当一部分集中于欧洲央行(ECB)点名提到的西班牙对外银行、意大利裕信银行和法国巴黎银行这三家银行。由于近年来欧洲银行的不良率已经有所下行,即使当前风险敞口最终有一部分转化成实际损失,考虑到目前总额超过7000亿欧元的“欧洲稳定机制”(ESM)连同国际货币基金组织、欧洲央行组成的救助铁三角未来仍有一定升级稳定市场的能力,我们认为土耳其事态后续发展及这些个别欧洲银行可能出现的风险需要关注,但大概率不会对整个欧洲金融造成根本性冲击。

本质上,对于新兴市场国家而言,美元趋势性走强是其经济金融体系脆弱度的试金石,外债水平低,外汇储备充足的中国与土耳其等国存在显著差别,也有足够的能力应对土耳其危机对新兴经济体的冲击。

在我们看来更重要的是,近期一系列证据显示,中国的产业升级在不断取得进步。不久前,中芯国际集成电路制造有限公司发布2018年第二季度财报,其中销售额8.907亿美元,较2017年同期增加18.6%,维持较高速增长,更重要的是,其公布在14纳米FinFET技术开发上获得重大进展,第一代14纳米FinFET技术研发进入客户导入阶段,我们相信工程师红利将继续推动中国产业升级,这是未来投资需要跟踪、关注和把握的结构性主线。

我们认为,A股投资者当前需要有自信力,经济整体稳定,科技强国战略坚定不移推进,新经济持续崛起是未来可以预期的宏观与政策背景。

总的来说,我们认为伴随金融数据的持续改善,国企改革提速,四中全会预期,未来市场风险偏好有望逐步修复。当前市场对中期配置资金价值体现。外资持续流入,上市公司频频展开回购。同时场内机构预期普遍较低,强势股开始补跌,市场呈现调整后期特征。

中期看,我们认为市场具备中期区域特征,向下空间有限不必恐慌,未来有望伴随着补短板推进和新经济景气展开以成长为核心的结构性行情。方向重点关注新科技,新消费和新服务领域,包括云计算、航空装备、5G、半导体、医疗、新能源汽车等,配置上重视中报业绩趋势向上和超预期的公司。