下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:严凯

来源:中国企业家杂志

自从药明康德集团在三年前一拆为三后,“药明系”犹如一台拧满发条的机器,开启了“狂奔”模式。这台造富机器让创始人李革、赵宁夫妇的财富在短短一年内达到了近千亿元。

今年初,药明康德(603259.SH)仅用50天时间“闪电”过会,并在上市之后迎来16个涨停板,市值一度超过1350亿元。7月,在A股上市仅55天后,药明康德又快速启动登陆H股。若成功,这家医药巨头将迎来“A+H”时代。

一年前,“药明系”另一家明星公司药明生物(2269.HK)在H股IPO,295天市值便近千亿港元。如果再加上已登陆新三板的合全药业(832159)和已完成B+轮融资的明码科技,“药明系”开枝散叶,已成大树。

“这个行业没有人能够跟我竞争,因为(它们)没法跟我们竞争,这是一个强者恒强的时代。”药明生物首席执行官陈智胜说。

陈智胜的底气来自于“药明系”独特的新药研发外包(CRO)模式,它打造了一个全开放式的平台,为全球的制药企业提供研发服务。

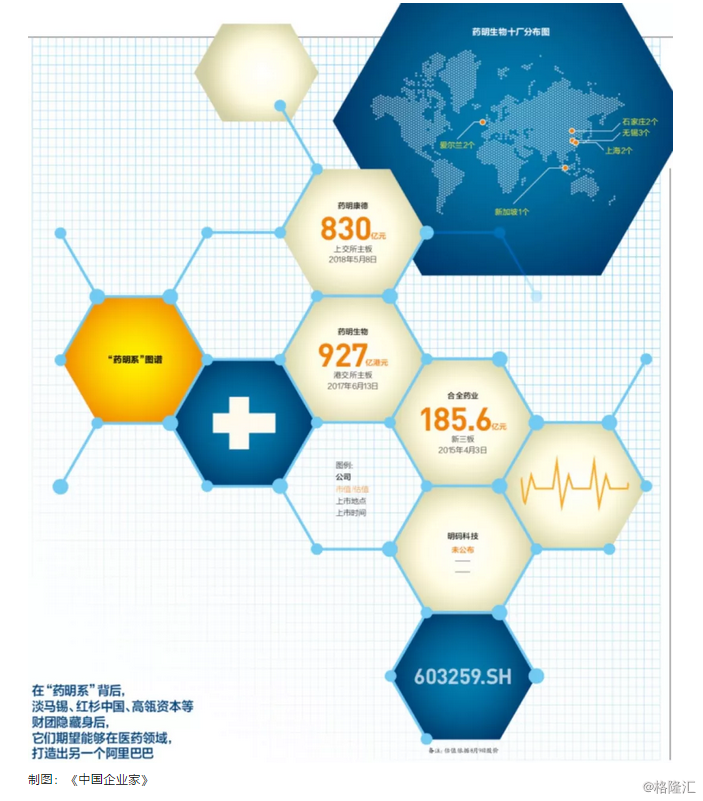

而在“药明系”背后,淡马锡、红杉中国、高瓴资本等财团隐藏身后,它们期望能够在医药领域,打造出另一个阿里巴巴。

高调狂奔

在自助餐厅草草扒了几口饭后,陈智胜赶紧动身前往十六公里外的清华大学。当天下午,药明生物要和清华大学签订一项战略合作协议。

“这是陈总正常的工作状态,他每天都会忙得像个陀螺似的,仿佛是在跟时间赛跑,根本没有时间休息。”陈智胜的一位助理说。

陈智胜是2011年加入药明康德的。当时,药明生物仅是公司内部的生物制药业务部。直到2015年,药明康德从纽交所私有化后,生物制药业务部被拆分出来,成立了药明生物,才开始独立运行。

“药明生物和药明康德是姊妹关系,不是母公司与子公司的关系,药明康德不拥有任何一股的药明生物股份。”自从药明康德在A股闪电IPO声名鹊起后,陈智胜不得不在公开场合不厌其烦地解释二者的关系。

自从七年前加入药明康德以来,陈智胜还从来没有像现今这么忙。尤其是进入到2018年,随着药明生物开始大规模扩张建厂,他也不得不在全世界到处飞。

药明生物的第一个厂于2012年在无锡建立,但此后五年的建厂速度缓慢。截至去年底,这家为全球生物制药公司提供一体化生物制药能力和技术平台的新秀还仅有三家工厂。

2017年6月13日,药明生物正式登陆港交所,招股价为20.6港元,募资近40亿港元。但让陈智胜没想到的是,药明生物备受资本追捧,仅用了295天,其市值就从300亿港元,飙升至近千亿港元。

今年以来,药明生物明显加快了建厂步伐。4月30日,该公司宣布计划未来五年内在爱尔兰敦多克市总投资3.25亿欧元,用于新建生物制药生产基地。

这是药明生物在中国境外投资建设的第一个生产基地,也是中国制药行业首个大规模的海外建设新厂投资项目。据陈智胜透露,药明生物的第六和第七个生产基地将位于爱尔兰。

一个月后,药明生物再次宣布投资约合3.8亿元在新加坡新建现代化生物制药生产基地。新加坡生产基地由此成为药明生物在全球的第十个生产基地。

“从第一个厂到第十个厂,产能达到20万升,中国50%的生物制药产能在我们这里,中国几百家生物药公司的产能加在一起都没有我们多。”陈智胜说。据他透露,未来三年,药明生物将投入72亿元,在全球范围内建厂。

除了药明生物,“药明系”另外两家公司也在“狂奔”。在登陆A股55天后,7月1日,药明康德董事会通过决议,拟发行境外上市外资股(H股)并申请在港交所主板挂牌上市。

根据方案,本次发行的H股股数占发行后该公司总股本的10%至15%(超额配售权执行前),并授予承销商(簿记管理人)不超过前述发行的H股股数15%的超额配售权。

去年5月,明码科技获得了7500万美元B轮融资,由淡马锡和云锋基金共同领投,Amgen Ventures和3W Partners跟投。几个月后,明码科技又完成了2.4亿美元的B+轮融资,由红杉中国领投。

“我们在战略上保持低调,但在需要迅速扩张的时候一步到位。”面对来自外界的疑问,陈智胜如是回答。

低调潜行

和如今的高调狂奔不同,过去五年,“药明系”其实十分低调。一位药明生物内部人士称,在今年之前,公司高管都被要求不能接受媒体采访。

“这是出于战略的考虑,除了客户知道我们的实力,外界谁都不知道。”陈智胜说。

事实上,李革本人亦十分低调,很少出现在公众视野中。即便是在药明康德上市后,夫妇二人财富急速增加,他也很少露面。李革最近出现在公众视野中是在今年6月,向母校北大捐款1亿元设立教育基金。

药明康德创办于2000年。在该公司的介绍中,创始团队一共四人,分别是李革、刘晓钟、张朝晖、赵宁。但事实上,赵宁是后来加入的。

1999年,李革受邀回母校演讲,他在考察国内市场时发现,中国的原研药大多掌握在外企手中,研发技术大多留存在科研院所和高校,药企和技术之间缺乏商业公司媒介,存在产、学、研脱节的情况。

李革从中看到了机会,于是回国创业。2000年,他带着三位伙伴在上海外高桥创立了药明康德。最初,药明康德也想走制药路径,但从筹建化学实验室开始,他们就碰了壁。

李革回忆称,实验室里的专用通风橱在国内根本买不到,也找不到生产厂家,只能自己按照图纸动手做。彼时,中国对制药技术需求不高,制药公司大多对药品进行合法仿制,且国家对新研制药物管控较严,有不被批准上市的可能。

“做新药的风险是非常大的,百分之八九十的概率是会胎死腹中,而新建厂房需要花几个亿,实验室需要几千万,如果失败,这些投资就浪费了。”陈智胜说。

也正因如此,诸如在电影《我不是药神》中出名的药品格列卫等原研药被外企牢牢掌控。格列卫由瑞士诺华公司研发生产,治疗慢性白血病效果显著,但价格高得令人咋舌。

一次机缘巧合,李革为公司找到了新的业务模式——变独立开发新药为承接国际制药巨头新药研发业务,即新药研发外包(CRO)模式。CRO模式并非李革原创,但他确实是将这种模式引入中国的第一人。

在美国,药品每提早一年上市销售,医药行业能获利5000亿美元。因此,各大药企无不想尽办法来缩短新药从研发到上市的周期。

但化学药物研发投资大、周期长、风险高,比如开发某种化学药物,经过新药开发的多个环节和临床试验后,上市的成功可能性也许只有0.1%。

2003年,药明康德用了11个月在上海金山区建立了工艺研发和标准化生产基地,开始为客户提供工艺研发和规模生产的服务。四年后,药明康德成功登陆纽交所,筹集1.846亿美元,当时被誉为“华尔街首次为中国的头脑买单”。

不过,这并不是李革第一次在美国敲钟。

1993年,在哥伦比亚大学攻读有机化学博士学位时,他与导师Clark Still教授共同发明了“标记的组合化学技术”,通过这项技术发现多种药物前体化合物,并顺利地获得了风险投资。

此后,他与导师,以及其他三位博士后一起创办了一家生物医药公司Pharmacopeia,并于1995年在纳斯达克成功上市。

但药明康德在纽交所上市不久,金融危机来袭,药明康德股价大跌。2015年,李革决定让药明康德从纽交所私有化退市,启动回A,并把公司一拆为三。

不过,让李革没想到的是,药明康德的回A之路如此通顺,当年4月初,合全药业便登陆新三板,以接近200亿元的市值成为新三板医药类龙头。

今年初,药明康德又趁证监会提出的“为生物科技、云计算、人工智能、高端制造四大行业中的独角兽企业开通IPO‘即报即审’绿色通道新政”成功上市。

顶着超级“独角兽”头衔的药明康德立刻引起外界前所未有的关注,很难再低调下去。

医药阿里

仔细查阅药明康德的资料不难发现,三年前私有化时,药明康德曾背靠九大财团。在这份名单中,淡马锡、云锋基金、君联资本、高瓴资本、红杉中国等均位列其中。

即便是很多业内人士都很难解释,“药明系”为何如此受资本追捧。他们眼中,药明康德提供的无非是一个开放式的服务平台,缺乏技术含量。

在药明康德的企业简介中有这样一句描述:“让天下没有难做的药,难治的病。”药明康德也因此被视为是“医药界的阿里巴巴”。

对于医药界阿里这个说法,李革并不反对。在他看来,阿里大幅降低了个体业主成为商业拥有者的门槛,而药明康德要做的是大幅降低科学家想要自己发现新药的门槛。不过,和阿里不一样的是,新药开发离不开“实体店”。

“以前研发新药的方式是要租个实验室,招一帮人来,还要废水处理、消防等。但现在都不需要了,你只需要拿张纸,把你想做分子的结构画一下,拿手机拍张照送给我们就可以。”李革说。

更为关键的是,在李革设计的盈利模式中,药明康德和药明生物几乎很难亏损。陈智胜介绍,公司的收入模式是“服务费+里程碑付款+销售提成”。

与药明合作的客户,首先需要交纳数百万元的服务费,新药研发每到一个阶段,需付相应的里程碑付款。新药若上市成功,公司每年还能有3%~10%不等的销售提成,为期10~15年。

对于与药明生物的合作,誉衡药业(002437.SZ)副总裁李国春印象深刻。誉衡药业是一家以医药大健康产业为主线的制药公司。

2015年,誉衡药业正式与药明生物合作,签订10亿元的《生物医药战略合作框架协议》,开展被称之为“万癌之王”PD-1的研发。据投资机构分析,PD-1/PD-L1全球市场峰值高达350亿美元。

“作为一家传统药企,要想进入生物创新药领域,如果完全靠自己的话,需要很长时间和大量人才积累。”李国春说。在药明生物的“赋能”下,誉衡药业的PD-1研发进展十分顺利。

去年8月17日,药明生物和誉衡药业将全人创新PD-1抗体GLS-010的国际权益独家授权给专注于研发创新肿瘤免疫疗法的美国生物技术公司Arcus Biosciences。

Arcus除了会支付1850万美元的前期许可费外,药明生物和誉衡药业可获得最多4.225亿美元里程碑付款,同时还将有权获得最多3.75亿美元的商业化里程碑付款,总合同金额最高可达8.16亿美元。此外,若产品上市,药明生物和誉衡药业还将享有净销售额最高10%左右的销售提成。

“这个平台的作用是,加快了新药研发的速度,短短一年内就把这个项目推到了临床阶段;另一方面是对质量的把控,药明会配备大量人才为这个项目专门服务。”李国春说。

在国外,一家只有两名正式员工和一名兼职员工的初创公司,凭借在药明康德平台上开发的新药,被另一家公司以1.3亿美元的价格收购,这家公司成立不到两年。

除了中小型公司,“药明系”的模式还吸引了大量医药巨头。

招股说明书显示,药明康德前十大客户有强生、默沙东、葛兰素史克、罗氏、辉瑞、福泰制药、诺华、礼来公司、特沙罗、吉利德科。

强者恒强?

陈智胜透露,药明生物在全球拥有200多个客户,161个项目,占全球生物药研发的11%,目前已在美国进行临床试验的有70多个。

“在医药研发历史上,从来没有一个公司能够控制到这个比例(11%),药明生物是第一家。”对于药明生物所取得的这个成绩,陈智胜颇为自豪。

药明生物取得如此成绩的另一个因素是,生物医药在全球范围内已是最具成长性的产业之一。

一项研究显示,生物医药产业在全球发展近三十年内,平均每年生物医药销售额以25%~30%的速度增长。其中,以美国为代表的生物医药发展大国,总产值占到了GDP的17%左右。

目前,全球市场大约90%的生物药品来自美国的著名企业,如默克、强生、罗氏、诺华等。在欧洲,以德国为例,其生物医药总产值占GDP的12%左右。统计数据显示,预计到2022年,全球生物制药市场规模将达到3260亿美元。

公开数据显示,2016年,中国生物药市场规模为1527亿元,预计到2021年将达到3269亿元。但相比发达国家,生物医药对GDP的贡献率仍然很低。