下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君零售訾猛,彭瑛

来源:猛哥看商业

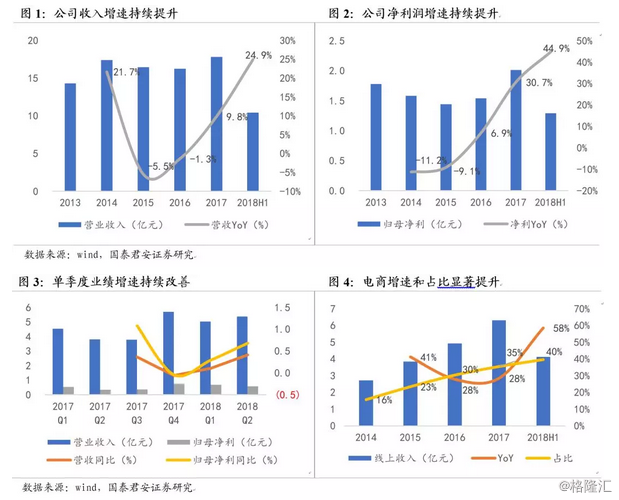

电商强势发力,线下增速改善,业绩增速逐季提升。2018H1公司实现营收/净利润10.42/1.29亿元,同比增长24.92%/44.88%,扣非后归母净利增长57.51%。其中2018Q2实现营收/净利润5.38/0.59亿元,同比增长41.6%/68.44%,业绩增速逐季提升。分渠道看,2018H1公司线上收入4.12亿元,同比增长58.46%,占比提升8.42pct至39.59%。根据第三方数据跟踪,我们预计Q1线上收入增速30%+,Q2线上收入增速大幅提升至70%+,若要实现股权激励考核要求(2018年收入增长不低于30.8%),下半年线上收入增速将进一步提高。线下日化专营店、商超、单品牌店等渠道实现营收6.3亿元,同比增长9.6%,其中CS店增速大幅改善,预计Q2增速较Q1也有所提升,全年线下渠道有望维持10%左右的收入增长。新增优资莱单品牌店定位于涵盖美妆和大健康品类的“健康与美的智慧门店”,涵盖护肤、彩妆、面膜、洗护、身体、男士、工具、日用品、问题肌肤修复、大健康等11大品类400余单品,2018H1展店300余家,预计下半年展店有望再提速。

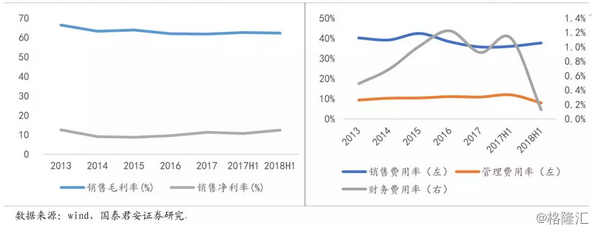

管理费用率大幅下降,净利率有所提升。品类变化(面膜等产品占比提升)导致毛利率小幅下滑0.4pct至62.18%,形象宣传费增加使得销售费用率小幅提升1.65pct,但平台化管理、人员结构优化使得管理费用率下降3.98pct(其中管理职工薪酬费用率下降1.8pct),最终净利率同比提升1.33pct至15.39%。

品牌和品类矩阵不断丰富,存货周转率和经营性现金流明显改善。2018H1珀莱雅品牌营收占比89.42 %,营收同比增长27.52%。珀莱雅推动品牌年轻化和功能化升级,上半年推出3大新品系列,包括:极境海御白光塑系列; 印彩巴哈 insbaha 彩妆系列;水光安瓶面膜、泡泡 SPA 面膜新品系列,为配合新品推广公司新增代言人李易峰,将品牌、代言人偶像、粉丝三者紧密结合,成功将代言人的流量转换成品牌流量,进一步吸粉年轻消费者。与此同时,公司经营质量提升,2018H1存货周转率提升20.81%,经营性现金流量净额提升43.23%。

投资建议:电商和单品牌店强势发力,渠道优化不断推进,产品和形象升级提升品牌竞争力,持续驱动业绩增长。维持2018-2020年EPS预测1.32/1.75/2.40元,目标价48.84元,重点布局!

风险提示:经济大幅下滑抑制消费;行业竞争加剧;新品推广导致费用增长过快等。