下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

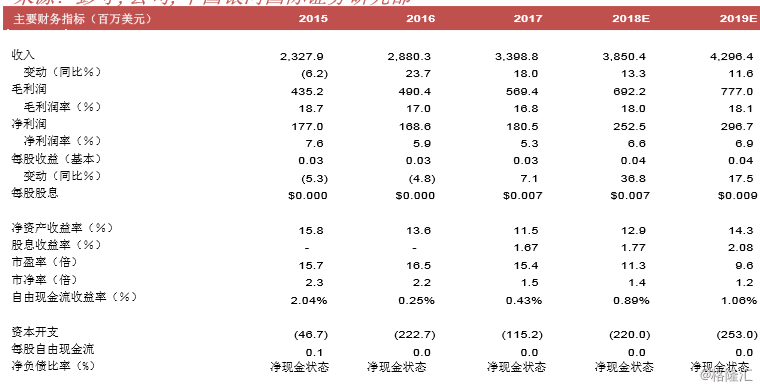

2018年上半年业绩强劲。2018年上半年公司的营业额同比增长24.6%至17.19亿美元。2018年上半年净利润同比增长58.6%至1.07亿美元。自去年公司完成IPO以来,每股盈利在2018年上半年已同比增长33.3%至1.60美分。在四个主要终端市场方面,公司的收入表现如下:a)移动和无线设备终端市场增长29.8%;b)通信基础设施终端市场增长19.7%;c)计算器和消费电子终端市场增长26.1%;d)汽车、工业和医疗终端市场增长15.0%。公司是少数在2018年上半年实现毛利率同比改善的零部件制造商(特别是在手机方面)。其毛利率从2017年上半年的17.9%上升至2018年上半年的18.0%,主要原因是:a)新耳机相关产品的质量继续提高;b)生产设施利用率提升;c)人力资源分配持续优化,提高了整体生产效率。

增长势头未变。由于公司就业务焦点作出战略性部署,管理层预计公司将在2018年下半年继续增长。在四个主要业务中,公司预计移动和无线设备业务的销售将继续增长,这受益于对耳机和相关产品的强劲需求,加上一些主要品牌客户(包括苹果)推出新产品。公司计划进一步渗透到中国品牌公司。由于市场对某些类型的光收发器、光纤信道和CXP的需求强劲,公司还预计通信基础设施业务的营业额将同比增长。

特别是,随着高速光学产品(例如应用于100G/400G技术的产品)预计将比低速光学产品增长更快,销售组合将出现变化,这将有助于提高收入和整体盈利能力。预计计算器和消费电子业务的增长将继续放缓,而公司将专注于盈利能力而非增长。汽车、工业和医疗领域将成为公司的增长动力,因其主要客户的需求将继续强劲,预计公司将受益于行业的发展趋势。公司计划增加对开发车载电子系统和关键自动驾驶组件的投资。公司与鸿海集团的战略合作关系使其处于有利位置,能抓住汽车电子市场的新机遇。

我们的观点:根据我们的估计,公司的估值与同业相比并不昂贵。我们认为市场低估了公司的增长潜力,预计在公司公布中报和就最新营运提供更多信息后,市场共识预测将会上调。我们认为,公司的研发能力和未来的新产品将有助公司在中长期内实现稳定和稳健的增长。我们认为,若一些长线投资者希望物色一些通过采用新技术实现增长,估值合理和流通量较高的硬件股,鸿腾六零八八精密科技将是吸引的选择。台湾政府对有关收购Belkin的审查结果,预计将于2018年8月20日公布。鸿腾管理层的目标是将Belkin的盈利能力从2017年的0.5%提高至约6%。Belkin将成为鸿腾未来的增长动力之一。根据我们的估计(高于市场预期),公司的股价较现价有良好的上升空间。市盈率为15倍,接近全球同业水平,但低于A股上市同业。

催化剂:公布2018年下半年业绩;苹果公司推出新产品;与Avago有新业务合作;有关于收购Belkin的消息。