下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:1.68港元

投资要点

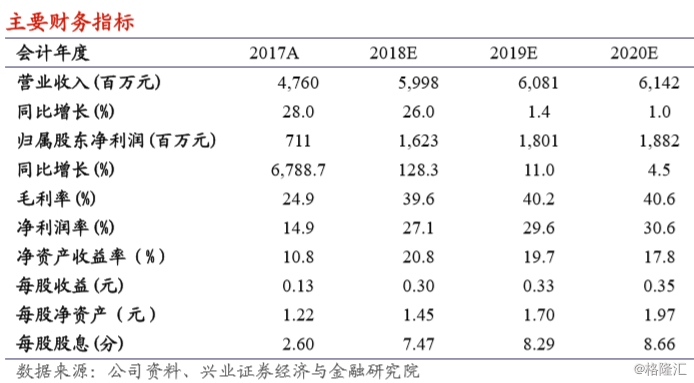

公司披露2018年中期业绩:营业额26亿元人民币,同比增长23.2%。毛利9.66亿元,同比增长107.0%,毛利率由去年同期22.1%升至37.1%。公司拥有人应占溢利6.467亿元,同比增长196.5%。每股基本盈利11.9分,拟派发中期股息1.2分。?陕西省水泥需求下滑态势得到改善。在乡村振兴、脱贫攻坚等政策利好的持续推动下,陕西水泥需求下滑态势得以改善,Q1产量同比下滑24.82%,Q2产量恢复正增长,房地产及城镇化是改善区域需求的主要动力。

汾渭平原“蓝天保卫战”及淡季错峰停产有力支撑供给端,水泥价格上涨贡献业绩弹性。公司上半年水泥销量814万吨,同比下滑4.7%。尽管需求表现平平,但继“2+26”城市之后,汾渭平原首次被列为大气污染防治主战场,供给受限带动价格弹性,公司2018H1吨售价313元,同比上升73元。吨成本193元,同比上升8元(煤炭和矿石开采成本上升),吨毛利120元,同比上升65元,综合毛利率37.1%。

受产量下滑影响,吨费用小幅上升,公司管理及运营能力出众依然出众。

多元业务贡献新的增长点。公司携手海创,尧柏环保废物处置项目日渐成熟,H1贡献收益1225万。融资租赁业务录得利息收入6240万。

我们的观点:陕西水泥行业盈利水平已接近历史顶部区域,水泥需求有一定压力。悲观假设下,西部水泥作为行业整合的重要“关口”,目前0.91倍PB,整合潜力被低估。乐观假设下,陕西是“一带一路”重要起点及“基建补短板”的潜在区域,需求增量可期。预计公司2018-2020年实现归母净利润分别为16.23亿、18.01亿和18.82亿元,首次覆盖给予公司“审慎增持”评级,目标价1.68港元,对应2018年4.9倍PE和1.02倍PB。

风险提示:经济基本面恶化、行业协同破裂、原材料价格大幅波动、信贷风险