下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:增持

目标价:14.31港元

三大业务联动,均为业内翘楚。公司拥有三大业务板块,一手房代理服务、房地产大数据及咨询、二手房经纪平台,三大业务相辅相成,能够产生1+1+1>3的协同效果。截至2017年底,公司一手房代理业务共计产生收入39亿元,净利润近8亿,已覆盖186个城市,目前为中国最大的一手房代理服务提供商。克而瑞则是公司从2002年就开始培育的品牌,已覆盖中国367个城市超过83,000个住宅项目、20,000个商业项目及736,000幅地块。“房友”是2016年起公司独创的轻资产S2B2C模式,通过整合中小微二手经纪门店,一二手联动赚取开发商拓客的佣金。目前房友进驻24个省市,覆盖58个城市,门店量突破8千家,遍布二手房活跃的全部区域。

百强房企为股东,叠加大客户战略。公司上市引入了前百强房企中26家为其战略股东,包括恒大、碧桂园、万科、融创、富力、雅居乐、旭辉、阳光城等,截至全球公开发售前26家股东的持股量合计超七成。其中,恒大、万科、碧桂园为主要股东,分别持股15%,总投资对价均为17.81亿港元。作为股东支持,每年都签订保底合作金额,与万科和碧桂园每年的合作金额均达到了1千亿,恒大更是超千亿。公司始终坚持大客户战略,只服务前百强房企,目前龙头房企优势正不断显现,上半年TOP10房企权益销售额市占率为25.0%,同比增长了3.9%,TOP30市占率40.4%,同比增长了7.0%,TOP50市占率49.1%,同比增长了9.4%。随着龙头集中度的提升,公司代理业务高速增长,今年签订的上市量已达1.2万亿,保守考虑50%去化率,净利润增长50%左右。

一二手联动,开拓外场分销渠道。公司2016年创立“房友”品牌,另辟蹊径采取轻资产S2B2C模式,通过平台模式整合中小微房地产经纪公司并提供“赋能”。房友品牌门店能够参与到销售易居和开发商签订的新房项目,通过一二手联动,赚取开发商拓客的佣金,只要客户成功购房,开发商除了给予易居0.8%的佣金外,还需要支付给易居拓客引流佣金2%。易居再将其中的80%给门店。“房友”业务自开展以来规模扩张迅速,目前门店量已突破8千家,明年公司将进一步整合18000-20000家店,保守估计营收做到2500亿。

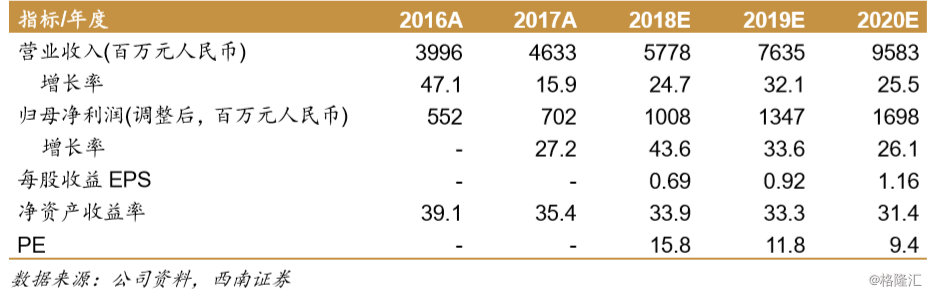

盈利预测与评级。预计公司2018-2020年EPS分别为人民币0.69元、0.92元、1.16元,对应动态PE分别为16倍、12倍、9倍。公司三大板块业务在行业中均处于领先地位,未来规模扩张思路清晰,并且受益于龙头房企入股,我们给予公司2018年18倍估值,对应目标价14.31港元,首次覆盖,给予“增持”评级。