下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西部证券

评级:买入

目标价:14港元

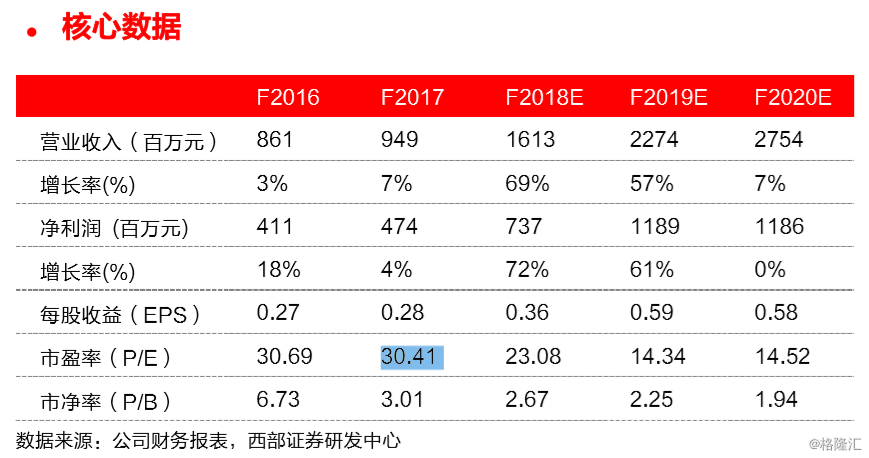

我们下调中教控股目标价至14港元,调高至买入评级。我们将中教控股2019/2020年EPS预测从0.66/0.68分别下调至0.59/0.58元人民币。目标价对应PE分别为21x/21x。我们认为当前股价已经充分反映当前政策的不确定性风险,故调高至买入评级。

8月10日司法部出台《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》,引起较大关注。我们认为送审稿为上市公司未来的上市主体选择带来更多不确定性。政策不确定性将带来高校行业外延并购的放缓。

我们认为送审稿当中反映了公民分立的管理办法,并且通过一系列措施加速民办学校对于自身是否营利性的划分,加强了对于非营利性学校的证券化管控。

送审稿第十二条新增“实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校”。我们认为这条规定将在实际操作中带来两个不确定性,1.存量学校是否受限制,是否存在追溯调整。2.未来并购标的是否一定是营利性学校。

风险提示:政策变动风险,招生不达预期。