下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:财通证券

评级:买入

目标价:8.8港元

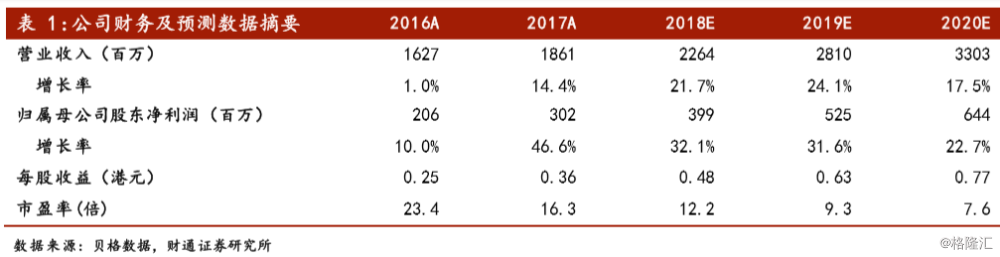

我们预计公司2018-2020年EPS分别为0.48/0.63/0.77港元,对应PE为13.1/10.0/8.2倍,维持“买入”的投资评级及12个月目标价8.8港元。公司于今年6月1日起被纳入MSCI香港小型股指数成分股,目前也是港股通的潜在标的,估值仍有扩张的空间。

业绩符合预期,新产线短期影响毛利率。公司2018年上半年实现收入10.3亿港元,同比增长25.7%,归属于公司股东净利润1.4亿港元,同比增加27.1%,每股基本盈利16.9仙,基本符合我们的预期。毛利率同比下降0.8个百分点至31.5%,主要是由于新的产能还处于前期状态,利用率较低,未来随着新产线进入量产稳定阶段后,毛利率将明显改善。

订单充裕,手机和智能家居产品高增长。截止2018年6月30日,公司在手订单额达9.2亿港元,同比增长20.9%。公司上半年收入增长主要来自于手机及可穿戴设备产品和智能家居产品,分别增长7170万及6510万港元,增幅分别达到45.1%及145.3%。手机产品增长主要来自于手机保护壳订单,可穿戴设备增长则来自于公司新的耳机类产品客户,智能家居行业在去年下半年完成整合,需求步入高速增长阶段。

财务状况优异,筹备海外拓展。上半年公司财务状况维持稳定,存货周转天数下降3天至87天,应收账款周转天数上升5天至52天,实现经营现金流1.3亿港元,在手现金4亿港元。为应对贸易战可能带来的影响,同时享受更低的人工成本,公司已经计划在东南亚国家设立厂房,同时公司还在筹备北美业务办事处,在过去赢得苹果和谷歌订单的成功经验将有助于公司获得更多美国高端电子消费品的订单。

风险提示:订单量不达预期产能扩张推迟