下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君策略李少君、牟一凌

导读

美国ESG 投资体系的超额收益来源于:基本面的稳健性与投资者结构的改善。伴随A股纳入MSCI后的外资流入,ESG体系有望成为影响A股潜在估值逻辑的因素。

社会责任投资(Socially Responsible Investing,简称SRI),是从利益相关者冲突入手,寻找稳健风格的投资标的。ESG投资是海外投资者标的选择的框架,其则将社会责任投资细化为环境(Environment)、社会(Social)和治理(Governance)三个测量维度,落实社会责任投资。进行跨国投资时,投资者难以有效识别不可观测的风险,ESG框架为投资者规避非预期风险提供了分析逻辑。

我们在上一篇报告《MSCI元年:社会责任投资或跃于渊》中指出,2018年A股纳入MSCI将会给中国ESG投资带来新的发展契机:一方面,欧美ESG投资占总投资规模比例在20%以上,因此预计未来将以一定比重随着外资进场而进入中国,从而影响国内ESG投资发展;另一方面,以MSCI为代表的ESG评价体系将较大程度补齐国内社会责任投资评价标准的短板,同时促进国内ESG投资力量的进一步发展。我们预计,随着A股在MSCI指数的中比重进一步提升,将引入更多的国际投资者参与A股市场,ESG框架可能成为下一个投资逻辑。短期看对于A股MSCI分类中非日常生活消费品、工业和信息技术行业流动性改善明显。

本篇报告中,我们主要视角投向ESG成熟的美国市场。我们发现基于ESG Leader指数的投资存在超额收益和良好的风险收益比。因此,我们将探讨ESG投资的超额收益来源:公司基本面的稳健性与交易结构的改善。具体来看:公司基本面上,ESG公司主要为行业龙头公司,并且采用低风险偏好的经营策略;交易结构上,机构交易者促进微观结构改善:降低换手率、降低股价波动与提高流动性。

1. 基于ESG评级体系的投资特征

1.1 美国市场:侧重消费品行业与服务业

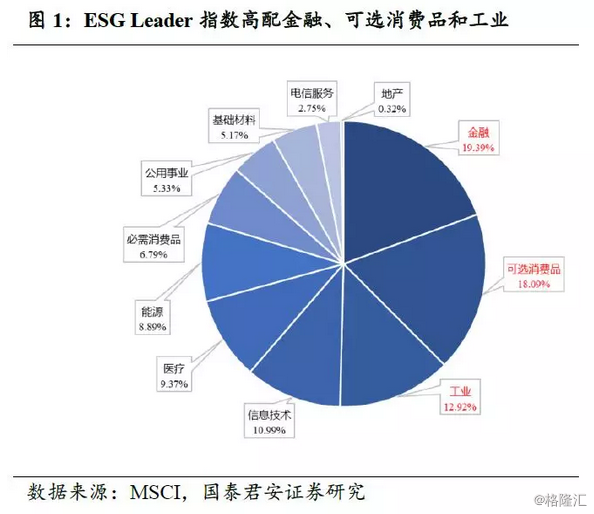

ESG Leader指数超配可选消费品、金融和工业。美国ESG Leader指数涵盖了11个行业,其中可选消费品、金融和工业占指数涵盖投资权重50.4%。与ESG投资理念一致,消费、金融与工业最先面临环境、社会与治理相关的冲突,也形成更为完善的ESG运营框架,公司具更强的可持续性。

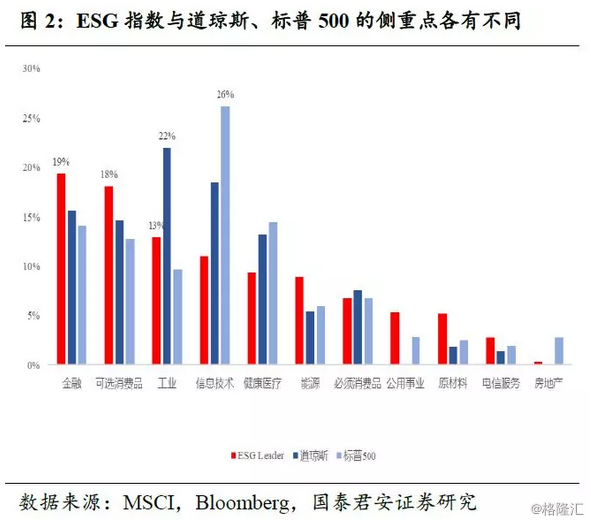

ESG Leader指数与道琼斯指数、标普500指数的超配行业存在异同:超配前5一致,但各有侧重点。ESG Leader指数与道琼斯指数、标普500指数超配前5的行业皆为金融、可选消费品、工业、信息技术和医疗健康,但侧重点存在差异:ESG Leader指数聚焦于金融和可选消费品(占比达37.5%)、道琼斯指数聚焦于工业和信息技术(占比达40.4%)、标普500指数聚焦于信息技术和金融(占比达40.3%)。指数皆聚焦于近年来美国业绩成长强劲的行业,但ESG更加侧重服务业与消费品。

1.2 美国市场:指数成分股主要涵盖ESG评价优秀的公司

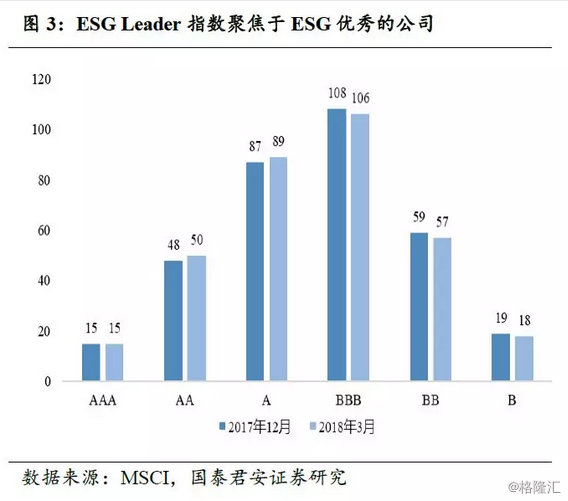

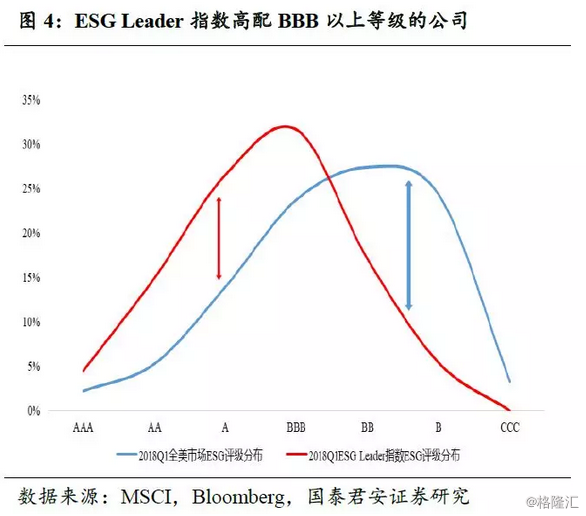

ESG Leader指数成分股集中于ESG评级优秀的公司。本质上,ESG Leader指数是引导投资者如何通过ESG框架识别优秀的公司,降低投资者的搜索成本。ESG Leader指数涵盖了从AAA到B的ESG评级,但高配BBB等级以上的公司、低配BB级以下的公司,聚焦于ESG表现较好的企业。

1.3 中国ESG投资潜在行业:金融、医药、汽车与信息技术

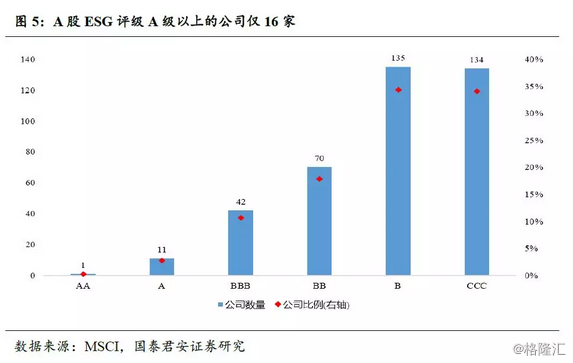

中国公司ESG评级刚刚起步,上市公司ESG评级表现欠佳。2018年,MSCI开始对A股上市公司的ESG表现进行评级。目前,AA级公司仅有1家,A级公司11家,共占参评公司的3.05%。B级和CCC级的公司分别有135家和134家,共占68.45%。ESG表现优秀的A股公司较为稀缺,普遍集中于BBB及以下。

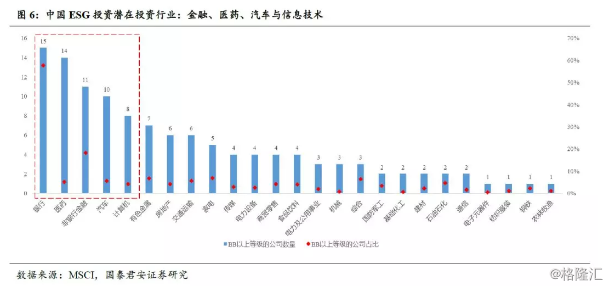

目前,中国没有可跟踪的ESG指数,但根据评级结果,金融、医药、汽车和信息技术是潜在超配领域。参照美国ESG Leader指数,被覆盖公司的ESG表现普遍在BB级以上,A股公司在BB级以上的数量为124家,占参评企业的31.55%,主要集中于金融(银行15家、非银11家)、医药(14家)、汽车(10家)和信息技术(8家)。

2. 投资于ESG Leader:更优的风险收益比

2.1 ESGLeader指数跑赢道琼斯与标普500

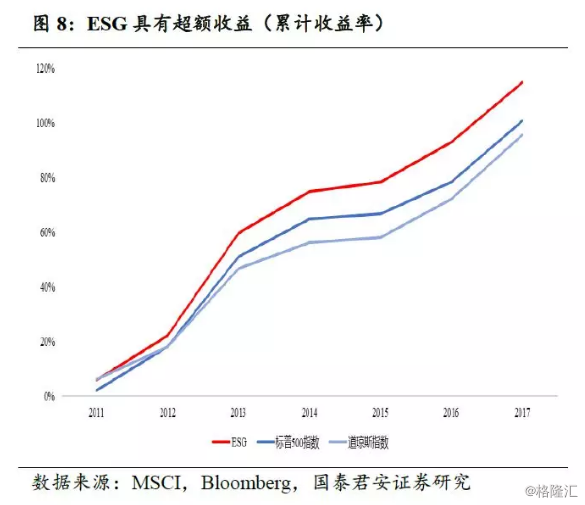

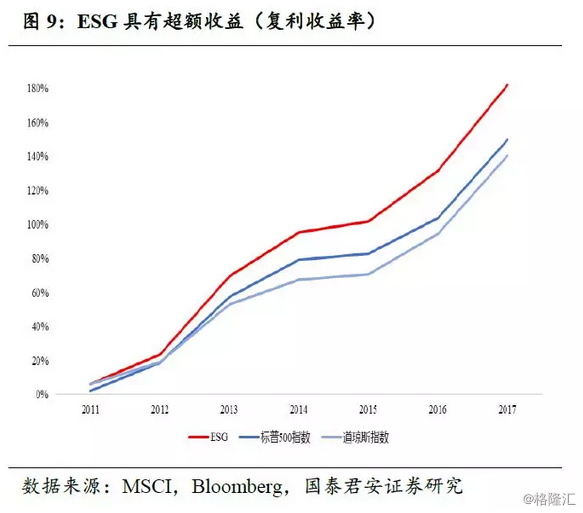

ESG选股策略为投资者创造更高的收益率。与道琼斯指数和标500指数相比,ESG Leader指数具有稳定的超额收益。2011-2017年间,ESG Leader指数的收益率高于道琼斯指数和标普500指数的收益率。以2011年作为基年,2011-2017年间,ESG指数投资的累计收益率为114.99%(复利收益率为182.23%),标普500指数为100.85%(复利收益率为146.67%),道琼斯指数为95.77%(复利收益率为140.41%)。

2.2 ESG指数内部:表现稳定的公司获得更高超额收益率

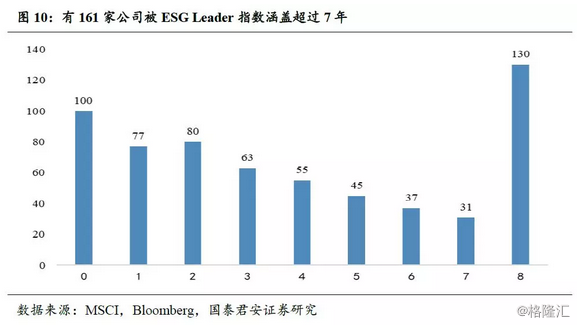

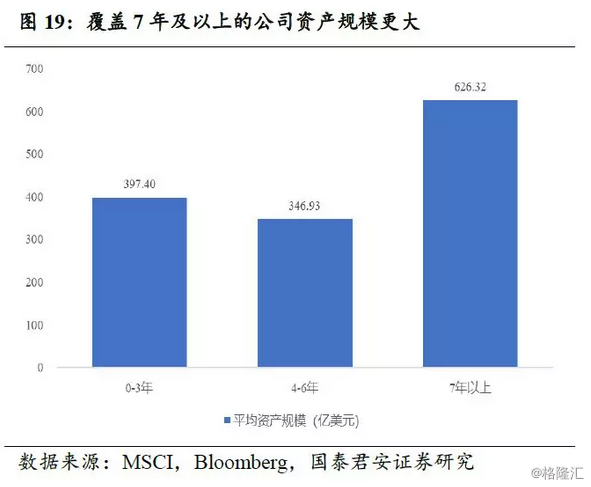

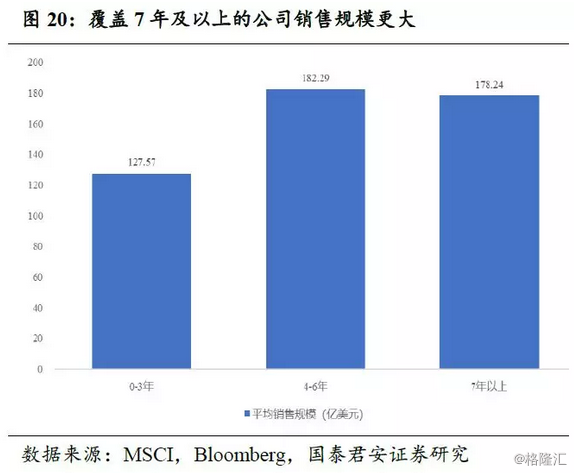

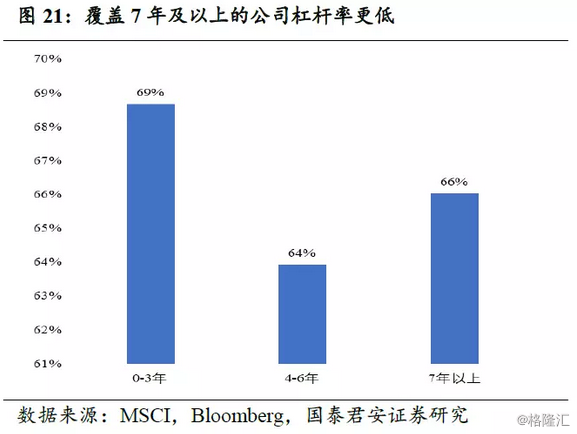

161家公司长期存在于ESG Leader指数之中。ESG Leader指数已经推出8年,有161家公司被ESG Leader指数涵盖超过7年,占全部公司的21%。这部分公司被视为ESG表现稳定的企业。

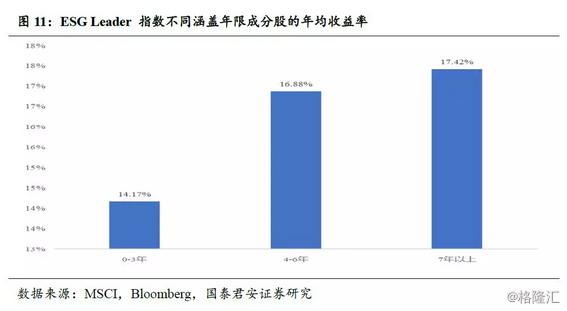

长期在ESG Leader指数中,标的获得更高的收益。与短期在ESG Leader指数的标的相比较,长期在ESG指数中的公司更符合ESG评价机制,形成更为鲜明的标签,吸引ESG投资者长期跟踪投资,形成相对溢价。

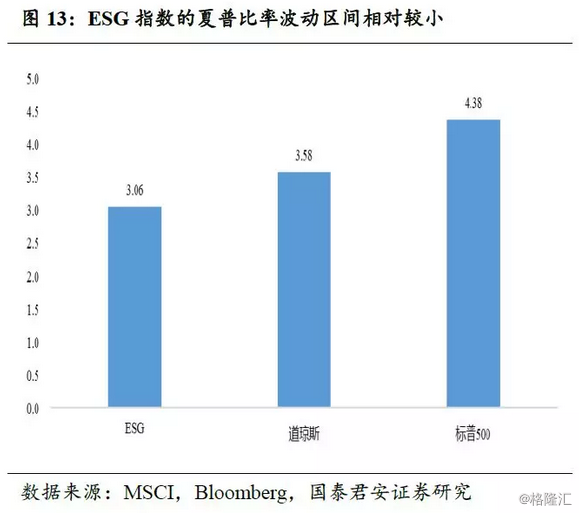

2.3 ESG指数投资获得更稳健的夏普比率

ESG指数投资获得更稳健的夏普比率。相较于道琼斯指数和标普500指数而言,除了2015年以外,ESG指数皆获得正的夏普比率。2010、2011、2013、2014、2016和2017年,ESG指数的夏普比率超越道琼斯指数与标普500指数。同时8年间,ESG指数的夏普比率的波动区间在3.06以内,而道琼斯指数和标普500指数的波动区间达到3.58和4.38。

3. 超额收益来源:基本面的稳健性

3.1 ESG投资:相对于市场的稳健性

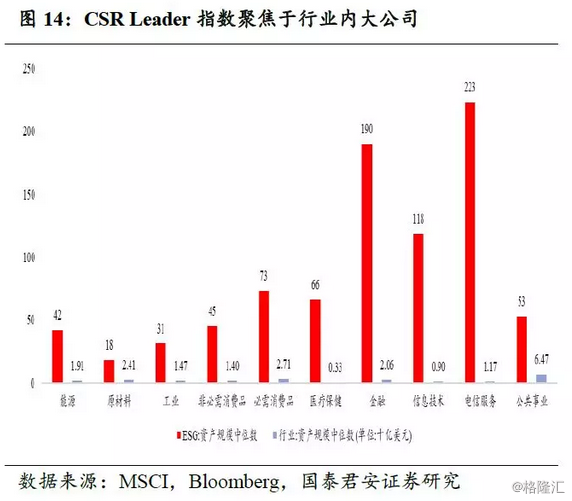

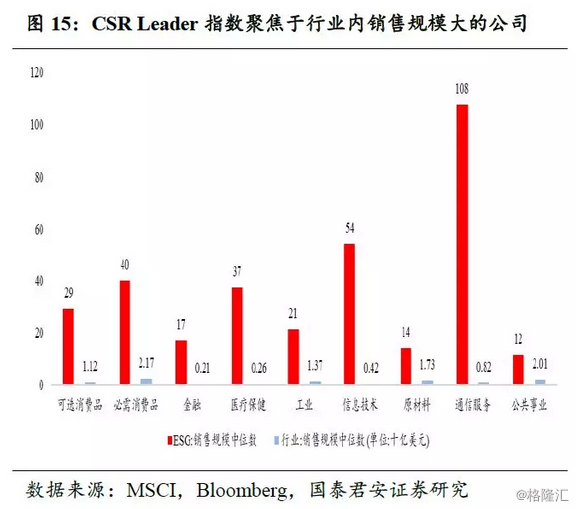

投资于行业龙头公司。ESG表现亦被视为公司质量的信号,以克服“柠檬市场”问题:优质的公司通过ESG的建设,将企业理念与公司治理向利益相关者传导,降低企业运营过程中的冲突。以资产规模和销售规模作为企业行业竞争力的测度维度,可以发现ESG Leader指数更加倾向于行业的龙头公司。

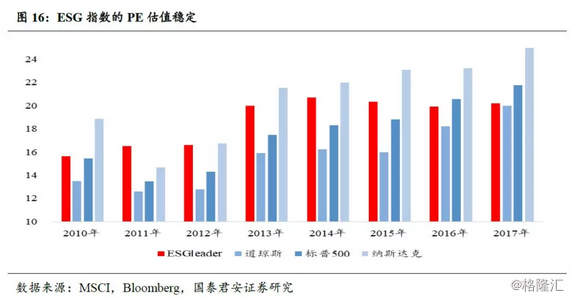

投资于估值稳定的公司。ESG框架一直被视为公司可持续的重要因素,稳健偏好也蕴含在ESG投资者的选股策略之中,故ESG Leader指数的估值稳定也映射稳健选股的诉求,特别是近两年以来,美股市场一直创新高,三大指数的估值跟随上行,但是ESG指数的标的估值一直稳定在20倍PE(考虑到期间指数一直取得超过市场的收益率,一定意义上可以认为成分公司以业绩驱动为主)。2010-2017年间,ESG Leader指数的PE估值存在三个特点:第一,2013年是分水岭,之前估值集中于15-16倍PE的公司,之后估值集中于20倍PE左右;第二,相对于三大指数,2010-2015年间ESG选股策略的公司估值高于道琼斯指数与标普500指数,而近两年,ESG Leader指数的估值维持20倍PE左右,与道琼斯指数持平,低于标普500指数。

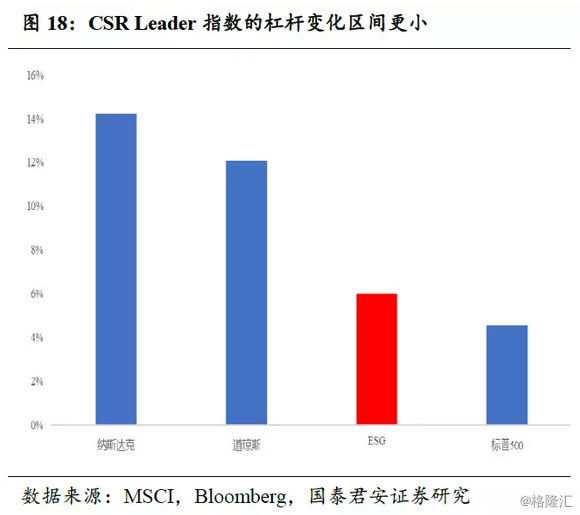

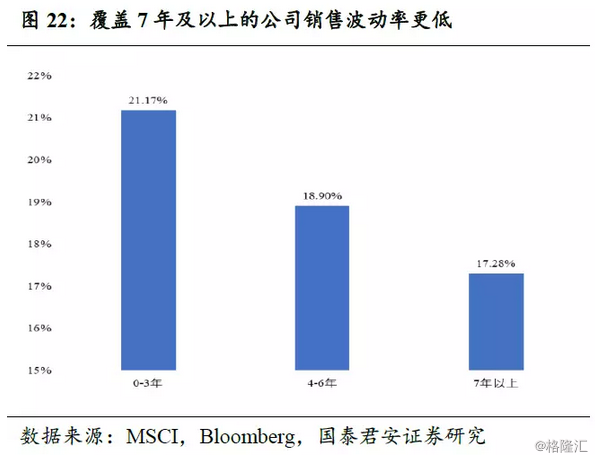

投资于低经营杠杆的公司。ESG策略往往被贴上低风险偏好的标签,企业通过风险控制手段,提高可持续运营的概率。在以往研究中,低风险偏好的公司表现为低杠杆与销售低波动率。2010-2013年间,ESG Leader指数的杠杆率低于道琼斯指数和标普500指数,2014-2017年间,ESG Leader指数的杠杆率低于道琼斯指数和纳斯达克指数,并且8年间,ESG Leader指数的杠杆变化区间显著小于纳斯达与道琼斯指数。

3.2 ESG指数内部:稳定成分股更具稳健性

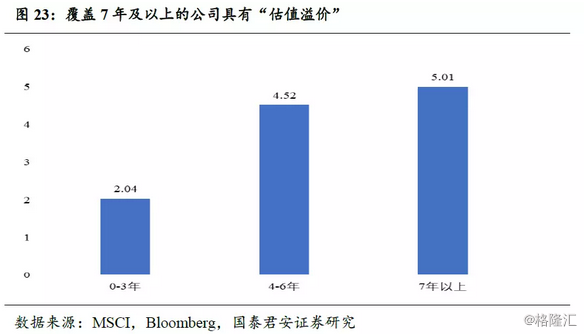

ESG表现稳定的公司具有更强的ESG“标签”:优中选优的龙头公司和更低的风险偏好。第一,长期在ESG Leader指数中的公司是优中选优的龙头公司,行业中竞争优势明显,具有更大的资产规模和销售规模。第二,该类公司具有更低经营风险偏好,我们发现长期在ESG指数中的公司具有更强的风险控制意识,反应为更低的资产负债率和销售波动率。我们发现,作为结果,相较于短期在ESG Leader指数中的股票,长期在指数的公司具有更高的PE估值,说明指数成分内的比较来看,长期有ESG标签的公司,能够吸引更多同类型偏好投资者,形成抱团的“估值溢价”。

4. 超额收益来源:机构投资者增加改善交易结构

4.1 投资者结构改善:机构投资者比例增加

机构投资者是驱动ESG投资的重要力量。1990年,KLD公司推出了Domini 400 Social Index(2010年更名MSCI KLD 400 Social Index)。随后,明晟发布MSCI ESG美国系列指数,富时发布FTSE 4Good US Index。在ESG指数不断丰富的同时,机构投资者投资ESG公司的积极性不断提高,1990年至2000年美国ESG投资基金高速增加,相较于1990年数量增长了28倍。

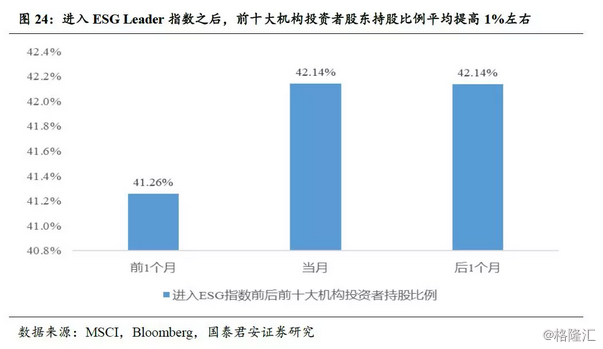

ESG指数降低机构投资者投资ESG公司的门槛。进入ESG指数与否成为公司ESG表现的信号,降低投资ESG公司的搜索成本,特别是在全球化的投资过程中,ESG指数极大程度降低了投资者与公司之间的信息不对称。从微观角度而言,公司进入ESG指数之后,将会带来前十大机构投资者持股比例平均提高1%。

4.2 交易结构特征:降低换手率、降低股价波动与提高流动性

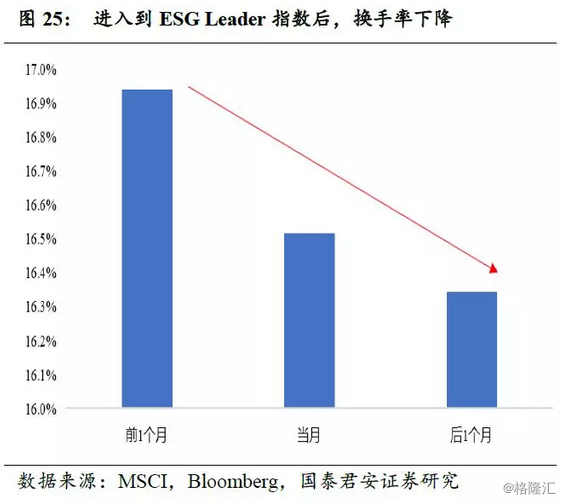

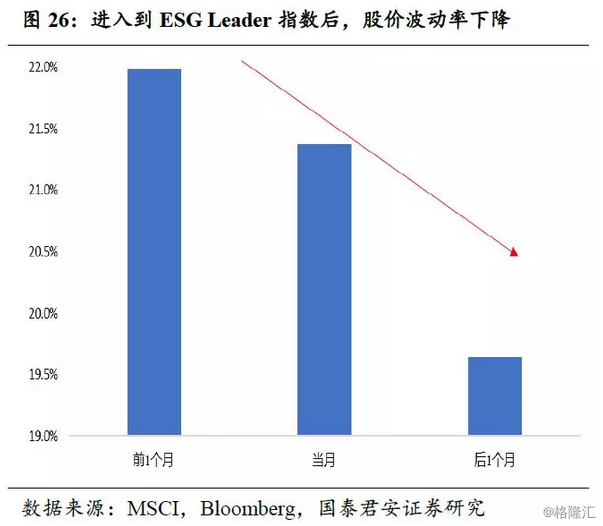

ESG标的拥有更稳定的交易结构:降低换手率、降低股价波动与提高流动性。ESG公司具有稳健的标签,吸引ESG偏好的投资者参与交易,从微观结构改变标的的交易风格。研究发现,进入ESG Leader指数之后,标的的微观交易结构将会发生变化:第一,降低换手率,从进入前1月的月换手率16.94%,降低到进入后2月的16.34%;第二,降低波动率,从进入前1月的月波动率21.99%,降低到进入后2月的19.64%;第三,提高流动性,从进入前1月的流动为44.24,降低到进入后1月为56.45。