下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:45.6港币

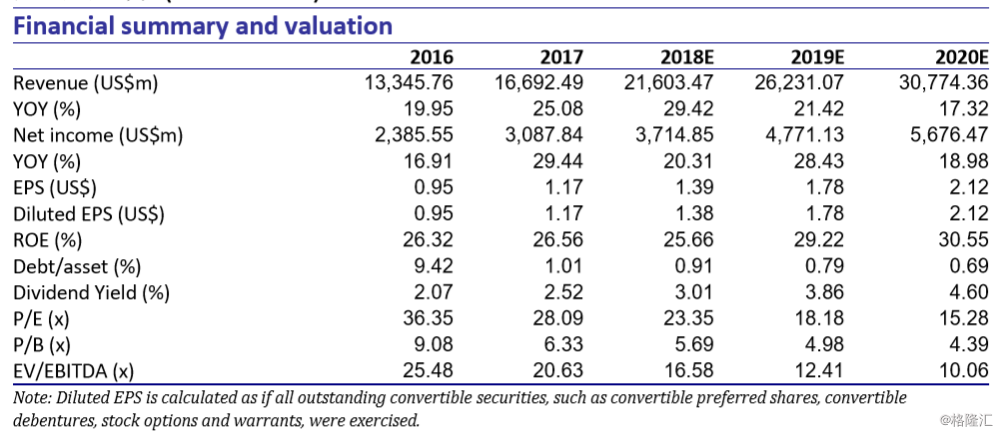

安踏体育发布2018年中报,实现营业收入106亿人民币,同比增长44.1%;净利润20亿人民币,同比增长35.1%;每股收益0.72元人民币,同比增长29.4%。管理层宣布最终股息为0.5港币,股息支付率60.1%。公司业绩超出我们此前的预期。因此,我们提高18-20年摊薄后每股收益至1.38元、1.78元、2.12元。同比分别增长17.9%、29%、19.1%。我们上调目标价至45.6港币(原目标价39.9港币),对应24.9%的上升空间,上调至买入评级。

零售品牌表现优异。18年上半年,FILA品牌的运营效率提升,带动业绩持续超预期发展。品牌库销比保持在5倍的健康水平。平均店效从去年的40万人民币增长到18年上半年的60万人民币。品牌年轻和活力的形象转变吸引了更多的顾客。受益于品牌时尚的外观以及专注于一二线城市高端市场的品牌定位,FILA品牌产品的售价也有所提高。

利润率提升。产品销售结构的变化带动了利润率的提升。FILA品牌毛利率超过60%,销售占比从2H17的29%提升至1H18的32%,带动整体毛利率从1H17的50.6%增长至1H18的54.3%(ANTA品牌毛利率为43%)。对于各个零售板块,毛利率也持续提升。受益于严格的原材料成本控制以及销量增长带来的议价能力上升,18年上半年ANTA品牌鞋类产品毛利率同比提升1.9个百分点,服装产品提升4.3个百分点,配饰产品提升4.5个百分点。营业利润率同比下降0.4个百分点,原因在于2017年9月与COC签订的品牌赞助(该成本在接下来的8个年平均分摊)。净利率同比下降1.4个百分点,原因在于有效税率的提升(1H17的26.3%提升至1H18的27.5%,原因在于其他品牌的亏损无法税前抵扣)以及2570万人民币的汇兑损失(1H17的汇兑损失为430万人民币)。

提前备货。为了平稳生产成本,公司提前了冬季原材料的采购,因此在18年上半年花费了较去年同期更多的现金(2亿人民币)。该一次性的变动也是1H18经营性现金流(15亿人民币)与净利润(20亿人民币)出现较大差距的原因。同时,上半年库存周转天数的提升也占用了部分现金。零售品牌相比于批发需要更多的周转天数。其销售占比的持续提升也推高了公司库存周转天数,占用了部分营运资金。

上调评级至买入。考虑到公司零售品牌业绩持续出色的表现,以及对成本的严格控制,我们预期公司的利润率将在未来几年有所提升。其中,我们预计FILA的营业利润率将在2019财年之前提升到ANTA的同等水平,因此,公司产品结构的变化对利润率的压力只会有暂时的影响。我们提高18-20年摊薄后每股收益至1.38元、1.78元、2.12元。同比分别增长17.9%、29%、19.1%。我们上调目标价至45.6港币(原目标价39.9港币),对应24.9%的上升空间,上调至买入评级。