下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

目标价:120港元

◆上半年业绩不及预期,利润率暂时回落1H18公司实现营收120亿元人民币,同比增长19%,较彭博一致预期的133亿低约10%,主要由于摄像模组ASP不及预期。盈利能力方面,毛利率同比下降1.2个百分点至19.4%,较彭博一致预期的21.6%低约2.2个百分点,主要由于摄像模组毛利率明显下滑。受毛利率下降及大额外汇损失影响,净利率下降1.7个百分点至9.9%,实现净利润12亿元人民币,同比微增2.5%,较彭博一致预期的15亿低约20%。

◆模组ASP及毛利率短期承压,等待19年创新产品放量驱动业绩反转1H18CCM出货量维持健康成长,同比上升16%,然而ASP由于双摄市场竞争加剧影响同比略降2.5%;同时受原材料成本压力、行业竞争加剧、流程人员结构调整及新基地产能利用率不足等多重因素影响,光学产品毛利率同比下降3.3个百分点至9.4%。公司上调18年CCM出货增速指引至20%,对应2H18增速约23%,伴随国产高端新机密集发布,CCM出货增速将加快;同时三摄、3D等高端项目上量有望驱动ASP回升,内部调整效果逐步凸显或带动毛利率改善。2019年3D、三摄等创新产品放量更为明显,受益渗透初期显著的产品溢价,公司CCM业务有望实现反弹。

◆手机镜头量价齐升趋势不变,车载镜头或于2H18明显放量1H18手机镜头出货强劲,同比上升54%,10MP以上出货占比提升至52%,ASP同比上升超10%,高端供应链地位提升明显。公司上调18年HLS出货增速指引区间至45-50%,对应2H18增速区间为39-47%,HLS出货将延续中高速成长;且伴随产品结构升级,ASP及毛利率有望继续改善。1H18车载镜头出货受客户推迟交付影响,增长相对稳健,同比上升18%;ASP稳中有升,然毛利率受汇率波动影响小幅回落。公司维持18年VLS出货增速指引区间为30-35%,对应2H18增速区间为41-51%,伴随订单集中交付,车载镜头或于下半年明显放量。

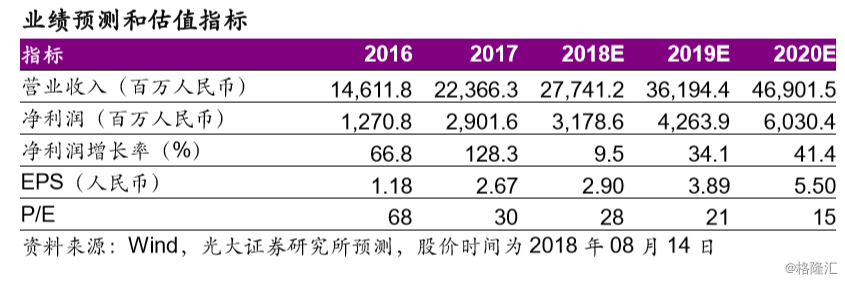

盈利预测、估值与评级:鉴于CCM业务ASP及毛利率不及预期,下调18-20年净利润23%/31%/32%至32/43/60亿元人民币,CAGR为28%。伴随产能利用率爬坡、高端产品竞争压力缓解等内外因素解决,叠加三摄、3D等高端产品放量推动结构优化,有望驱动2019年基本面回暖,维持“买入”评级,下调目标价至120元港币,对应18/19年36/27倍PE。

风险提示:镜头行业竞争加剧;多摄、3D等创新应用渗透不及预期。