下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:WEEX一起交易

来源:WEEX一起交易

本文来自WEEX一起交易,更多大玩家精彩内容以及最新鲜热辣的投行内幕单,可添加汇眼消息公众号(微信ID:huiyanxiaoxi)

正是烧钱的时候,奈飞CFO却准备辞职,这家公司的问题到底有多大?

投资经验超过十年的分析师James Brumley认为,部分投资者被奈飞较强的客户增长率蒙蔽了双眼,这家公司实际上遭遇了发展瓶颈期。

Brumley用一张图概括了奈飞面临的关键问题,即未来营收是否能覆盖现有巨额费用的风险,并给出三大看空理由:首先,奈飞如今仍烧钱不止,似乎看不到尽头;其次,竞品们正积极占据市场份额;第三,奈飞账上有近$164亿债务,偿债能力尚未可知。

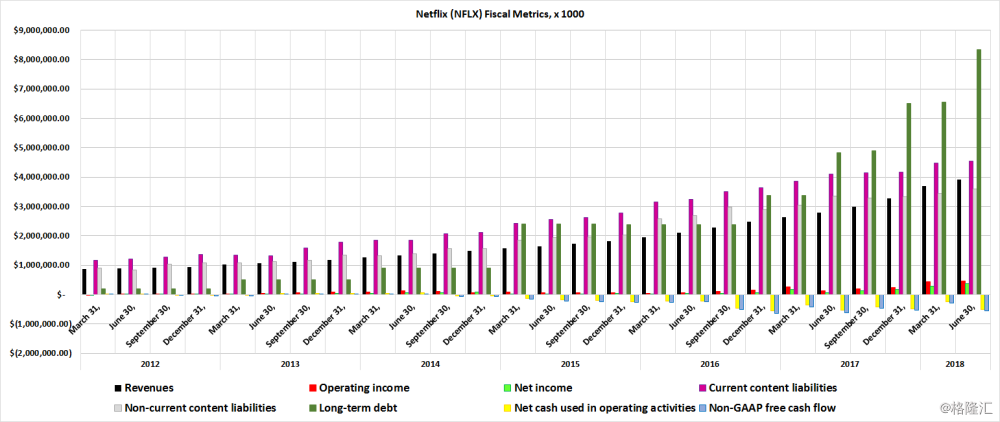

下图是对奈飞现有资产及负债的直观的比较,这张图表列出2012年3月以来奈飞收入、利润、短期及长期债务,和现金流等数据。

(奈飞财务数据图,图片来源:James Brumley)

Brumley认为,虽然整体收入在增长,但是收入的增长速度远不及与节目内容相关的举债,更别提该公司迅速增长的长期债务;虽然营业收入和净利润分别节节攀升创新高,但是仍显不足,因为自由现金流是负数且负数额逐年提高。虽然营业收入逐年提高,但是经营现金流量(Net Cash Used in Operating Activities)也是负数,且近期有恶化趋势。

根据Brumley的观点,这样的数据并不符合几年前市场对奈飞的乐观期待。他引述两年前奈飞首席执行官Reed Hastings的发言,公司将有“实质性的利润(material profits)”。而Brumley认为奈飞如今的利润并不是“实质性的”,而是“勉强的”,与之巨额负债比起来,不值一提。

奈飞的瓶颈

Brumley认为,奈飞的瓶颈在于,随着在线视频行业的成熟和更多的新公司加入这个行业,奈飞未来的定价能力会更疲软,而奈飞用户数的增长瓶颈现在就有端倪。

Brumley警告称,总有一天奈飞的用户数会达到饱和——尽管奈飞的死忠支持者们可能很难接受这个说法,因为奈飞的总体收入和订阅用户都在增长。如今奈飞的收入增长主要是靠用户数增加来支撑,而非价格上涨。

不过目前的数据显示,奈飞在用户覆盖率上仍处行业龙头地位。75%的北美人口是奈飞的订阅用户,远远领先行业第二——谷歌的YouTube的54%,而行业第三Hulu(被Brumley认为是奈飞的有力竞争者)拥有23%。值得注意的是,一个人可能同时是以上两家或是三家的用户,所以这些数字可能互相覆盖。

Brumley提出,三个有实力的大公司加入付费在线视频领域的计划,使奈飞的处境更为艰难:

迪士尼公司。迪士尼目前在Hulu占股三分之一,不过它的收购计划会使之控股Hulu达三分之二。所以,Brumley认为迪士尼有充分的动机开发Hulu平台的潜力。

亚马逊公司。亚马逊的“Prime”会员业务包括品种丰富的在线视频服务。Brumley认为虽然该公司在电子商务行业独占鳌头,但还未有迹象表明其对奈飞有破坏性的威胁。亚马逊目前以较慢的速度但稳健地逐步被用户当作是看视频的平台,一个除了奈飞外的其他选择。

他认为亚马逊获得本季超级碗(美橄榄球赛)的播放权整体上对奈飞的业务并没有实质性的大威胁,但是不可否认亚马逊会是奈飞未来加价的一大绊脚石。

沃尔玛集团。沃尔玛集团近年来花费巨大以进入在线视频的行业,但Brumley认为其错过了进入该行业的黄金时期,目前沃尔玛在该行业还未完全扎根。

Brumley指出,奈飞定价权的降低并不会仅因为以上三家公司想踏足这个领域,而是因为这些公司以及大批创业公司想要不惜代价在该行业分一杯羹。而在这之前的一段时间,该行业由奈飞独自建立、独自占领。大公司如亚马逊等不计成本的商业模式,是奈飞未来定价权流失的一个关键威胁。

对奈飞偿债能力的质疑

“奈飞账上164亿美元的负债显得刺眼,”Brumley指出,因为这些债务是建立在未来奈飞能够如之前一样扩大它的用户群的前提之上。而这个前提现在看来岌岌可危。

Brumley认为,在竞争者压境,负债远大于收入,而其自制节目盈利能力尚未明确的情况下,奈飞现处在风口浪尖之上,若未来收入不能达到预期,奈飞的偿债能力将受到市场的质疑。

芝加哥知名投行William Blair的分析师Ralph Schackart在年前曾说:

奈飞自制节目的质量,从用户和评论家的打分来看,越来越良莠不齐。目前奈飞节目的平均分在中档水平。

Brumley分析称,由于如上原因,奈飞从前的商业模型更有优势,即花钱去买别的出品方的节目。至少在这种情况下,奈飞可以通过用户打分来选择更好的节目,即至少可以保证其花钱投资的节目的质量。

在他看来奈飞如今陷入了沼泽里:在竞争者压境的情况下,它既不能放慢营业收入,又不能减少在内容上的巨额支出。与此同时,奈飞目前已有的节目是否可以自负盈亏仍是未知数。

奈飞财务数据剖析

作为全球最大的付费流视频平台,奈飞目前仍然在规模及付费客户增长上占行业龙头地位。不过最近两个月来其股票冲高回落,尤其是在七月中期其最新季度财报发布后,其跌势尤为明显。

上个季度,奈飞财务数据总体来说还不错。其总收入为391万美金,比预测值低三千万,不过同比增长率仍达40%。其每股盈余达85美分,高于市场预期79美分,同比上涨超2.6倍(2017同期为32美分)。

(奈飞2018年来股价走势,数据来源:investing.com)

不过市场上一些空头投资者来说,奈飞上季度新增订阅用户低于预期,是对其目前估值的警钟。上季度,其订阅用户增加了515万,是近年来最低的季度增长数值。该数据低于该公司的预测620万,及华尔街的预测630万。

华尔街某投行分析师Michael Nathanson对此持悲观态度:

我们认为,奈飞的现金流不足以支撑其目前的估值,因为我们预计其愈发增长的制作及推广费将比多头推算的要贵许多,且其未来的七千五百万国际订阅用户的消费将不如现有的七千五百万订阅用户。

Brumley认为这一点恰是奈飞死忠多头一直忽略的风险点。换句话说,奈飞目前负债累累,而这些大笔借款的前提假设是其未来的订阅用户增长带来的收益会超过现有的在内容制作上的支出。目前,奈飞仍在为更多更好的内容增加支出,但是Brumley认为随之带来的订阅用户增长未必能带来奈飞预测的收入。