下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:weex一起交易

来源:weex一起交易

本文来自WEEX一起交易,更多大玩家精彩内容以及最新鲜热辣的投行内幕单,可添加汇眼消息公众号(微信ID:huiyanxiaoxi)

在最近一波股价飙升后,市场上仍有不少投资者认为,万亿市值可能只是苹果的起点,其未来成长空间值得期待。

上周五,苹果公司著名多头分析师布莱恩·怀特表示,他认为苹果公司股票仍然是世界上最被低估的股票,即使如今它是世界上第一家市值破万亿美元的公司。

投资者们对苹果公司持乐观态度的基石,主要来源于其最新财报的亮眼数据。在该财报发布后,苹果股价飙升,打败了其他有望争位的科技圈大佬如亚马逊、谷歌等。此次也是其销售额第四个连续两位数的增长率的季度,及第七个连续加速增长的季度。

分析师异口同声:苹果成长性仍然可期

探问市场上投资者的观点后会发现,投资者们不仅仅是为苹果漂亮的销售额和利润打call,更看好其未来成长的可能性。一些市场上的声音认为,去年新出的iPhone X虽然因为其高售价一度被投资者诟病,但是销售数据显示消费者们很感兴趣;而且其功能上也有许多变革,为下一次智能手机革新提供基础。

曾在美财务部及证监会工作过的分析师Erich Reimer认为,苹果公司零售业务成长空间仍然很高,因为其标志性的智能手机和其他电子设备在市场上的占有率仍然在提高。

莫特利·弗尔公司(旗下管理资产约700万美金)的首席投资官安迪·克罗斯认为,苹果手机未来的销售额成长毋庸置疑,因为该公司能够持续增长其平均售价,并保持其市场份额。他还认为该公司服务业务及可穿戴设备的销售额增长显示了苹果业务生态系统的强大。

华尔街某资产管理公司互联网首席分析师布莱恩·怀特认为,苹果公司股票仍然是世界上最被低估的股票。值得注意的是,怀特是苹果公司的著名看多者,他对苹果的估值是美股$275,而上周五苹果股价收于$207.53。换句话说,他认为苹果股价至少还有32%的增长空间。

德州某资产管理公司互联网高级分析师罗伯特·桑德森认为,中小盘科技股股价频繁波动,所以当这些市值较小的股票股价上升时,不应该看作是大盘科技股到达市值顶点。因此他认为,虽然近期科技中小盘股表现出色(ETSY,SFIX,ROKU,YELP),苹果的成长性仍然可期。

苹果2018财年三季度财报推升股价飙升

三季度财报显示了苹果强劲的财务数据,销售额同比上涨17%,每股盈余同比上涨40.5%。在这期财报发布后,苹果股价接连两天分别上涨约5%。

Erich Reimer认为苹果的成长可能性在于新型智能手机的销售,及其他产品与服务的组合性销售,如苹果手表、应用商店还有苹果支付等。苹果现阶段市盈率在18.14左右,他认为这个数字的上升空间仍然很大。

(苹果公司和纳斯达克指数自2017年11月来的走势,数据来源于Investing.com)

苹果产品单价创新高,智能手机仍是其核心业务部门

Reimer认为智能手机始终是苹果的核心业务,且在去年迸发了新亮点。去年11月,当苹果公司刚推出售价一千美金的iPhone X时,该公司面临了不小的不确定性,因为不知道消费者是否会为高价及改变巨大的功能买单,比如说取消home键,及改变为一孔式耳机充电口等。

该分析师说,以传统苹果智能手机销售的标准来看,起初iPhone X的销售遇到了些许阻滞。与iPhone 7 plus发布时相比,2018财年一季度的iPhone X销量要显得少,并且三季度时413百万的智能手机销量同比并没有明显增加。

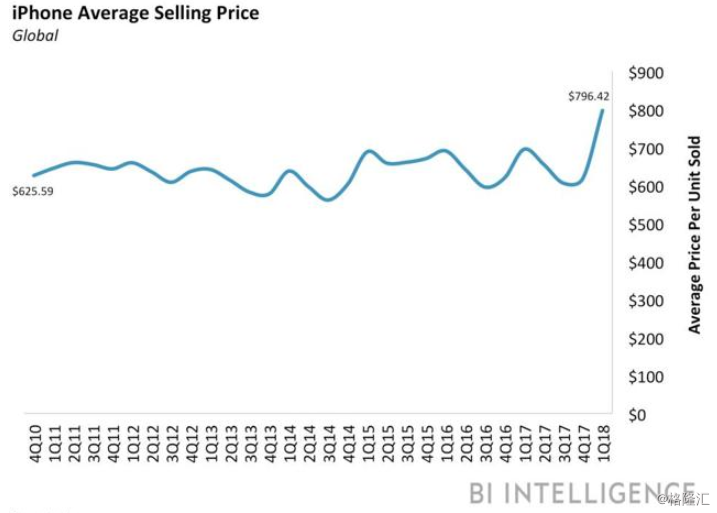

不过,这次和以往最大的不同是苹果公司提高了其智能手机的销售均价,自18财年一季度起至今均价都稳步提升。三季度财报显示,现在苹果智能手机的销售均价为724美元,同比增长近20%(2017财年三季度均价在606美元)。如下图所示,苹果公司显示了其稳步提升其产品售价的能力,且可以做到持续性增长,而不是一次性的。

(苹果手机销售均价自发布iPhone后持续增长,图片来源于BI Intelligence)

这就是为什么虽然苹果手机同比销量增加不到1%(从去年的4003万到4030万件),但销售额同比增加了近17%之多(从去年的248.5亿美元至如今的299.1亿美元)。

Reimer认为,苹果公司的计划显示其将会把苹果手机的高销售均价属性持续放大。该公司之后计划发布几款iPhone X的衍生产品,来维持高售价产品的热度。他猜测新产品更大的屏幕可能会使消费者更容易接受该产品的高价。他认为因此苹果智能手机的未来成长性更客观,因为该公司进入了一个未经开发的高价且功能多样的智能手机新领域。

克罗斯则认为,苹果手机销量缓增是因为苹果公司最近几年的商业策略并不把重心放在提高硬件产品销量上,而是转到加强他们的服务业务和可穿戴设备上。而这个策略的成果开始逐渐显现到他们的销售数据上。

苹果公司的“服务”及“其他产品”重要性增加

苹果的服务业务销售额同比上涨31%,其他产品销售额同比上涨37%。这些增长率远高于苹果其他硬件产品。并且服务的销售甚至可以与平板及电脑加起来的销售额比肩。

服务及其他产品项目的增长最直接的影响是这两项对销售额的贡献率一跃到了举足轻重的地位。在苹果78.6亿美元的总销售量中,服务及其他产品的加总销量达32.9亿美元,占比约42%。值得一提的是,在2017财年三季度时,服务和其他产品的加总销售额仅为总销售额的22%。

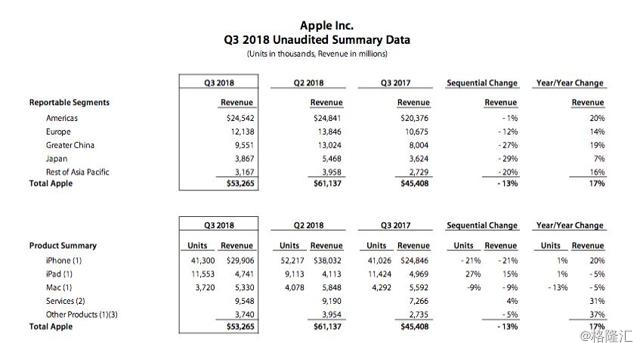

(苹果2018财年3季度财务报告总结数据,数据来源于苹果公司财报)

在苹果18财年三季度盈利报告电话会议中,该公司表示在其他产品中,增长最高的是苹果手表和其他可穿戴设备,同比增长超过50%。另外,苹果云储存服务、应用商城、苹果音乐订阅及苹果售后服务收入的总和也同比增长超过了50%。

Reimer则认为,苹果的最新财报不仅体现了其高价智能手机的稳固市场,并且其财报中列在“服务”及“其他产品”业务的数据超过了预期,显示了前所未有的活力。他说,此次财报预告了未来苹果公司成长的多样性可能,而这些不同产品的可增长性也对苹果的估价产生了实质影响。他对苹果未来的股价持乐观态度,并预计该公司未来可能的更高的分红及股票回购行为会推升股价到新的高度。