下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源:长江宏观固收

近期,货币环境明显宽松,R007持续回落至7天逆回购利率之下。

(信息来源:Wind,长江证券研究所)

点评:

近期,货币市场利率大幅回落、甚至低于央行资金供给成本,引起市场对货币环境宽松原因、持续性以及债市走向的讨论。7月底以来,货币市场利率持续回落,到8月初已回落至央行资金供给成本之下;截至8月10日,R007只有2.27%、低于7天逆回购利率的2.55%,回到2015年下半年的水平。资金面宽松之下,类似2015年下半年的“滚隔夜”加杠杆行为有所增多;银行间质押式回购隔夜成交占比,7月达84.9%、较6月提升7个百分点,8月前8个交易日达88.3%、接近前期高点。在此背景下,市场对货币环境宽松存在顾虑,对未来债市走向判断仍有分歧。

过于宽松的货币环境下,债市反而陷入纠结心态,既希望宽松能延续、又担忧通胀回升和宽信用带动经济上行。面对近期宽松的货币环境,债市参与者并未陷入盲目乐观中,投资心态上反而出现一些纠结。宽松货币环境容易催生通胀预期,7月CPI的回升和近期商品价格的上涨,进一步推升了通胀预期,债市出现调整。与此同时,宽货币到宽信用的传导,以及其他稳增长政策的推动,加剧了债市对经济回升的担忧。

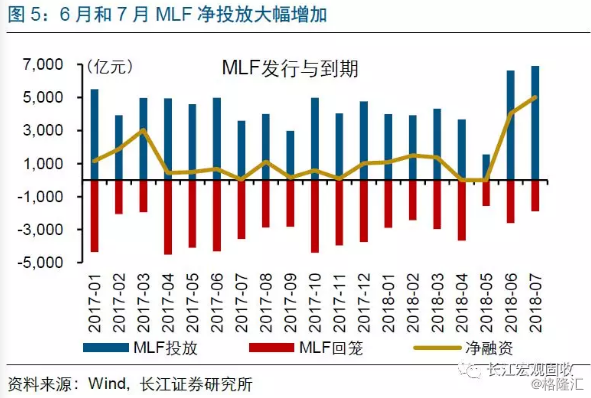

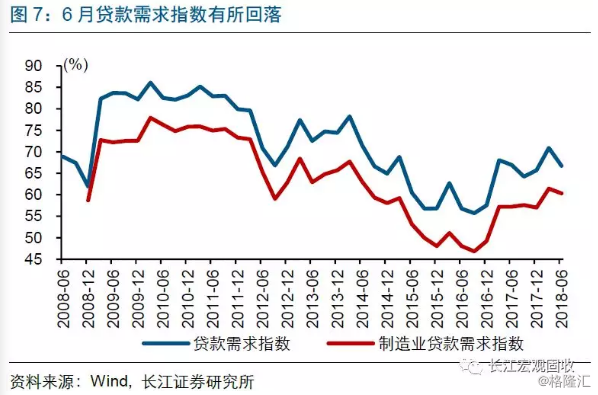

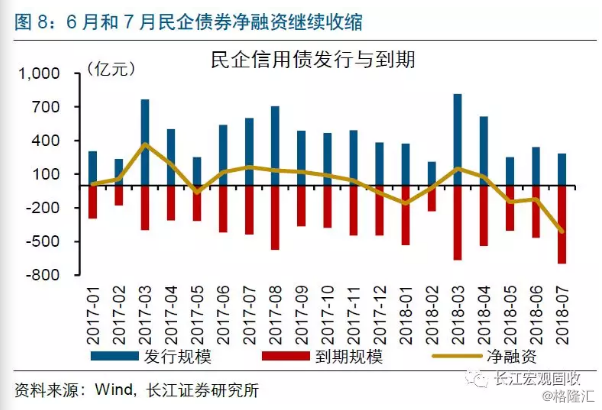

货币环境近期的过于宽松,与前期央行连续操作下,货币传导不畅、资金滞留金融体系有直接关系。一方面,央行转向维护流动性合理充裕,6月和7月MLF净投放明显放量、合计达9055亿元,叠加7月降准的实施,整个银行体系流动性明显宽裕,6月超储率回升至1.7%、预计7月可能更高。另一方面,实体融资需求总体有所下降,央行公布的贷款需求指数已开始回落;同时,虽然政策鼓励银行支持小微企业融资,但银行放贷行为偏谨慎,对小微企业贷款积极性不高,民企融资环境也没有出现明显好转、6月和7月民企债券净融资继续收缩。

货币政策保持松紧适度下,当前过度宽松的局面或面临一些矫正。近期刚公布的货币执行报告指出,“稳健的货币政策要保持中性、松紧适度”、“维护流动性合理充裕”,但回到资金空转、金融加杠杆的局面也偏离了政策引导的方向。为此,货币执行报告强调,要“几家抬”、发挥政策合力,疏导货币传导机制,使资金流向实体。面对短期内需求端“几头碰”可能对经济形成的扰动,货币政策维护流动性合理充裕,但当前过度宽松的局面或面临一些调整,总体上仍对债市较为友好。

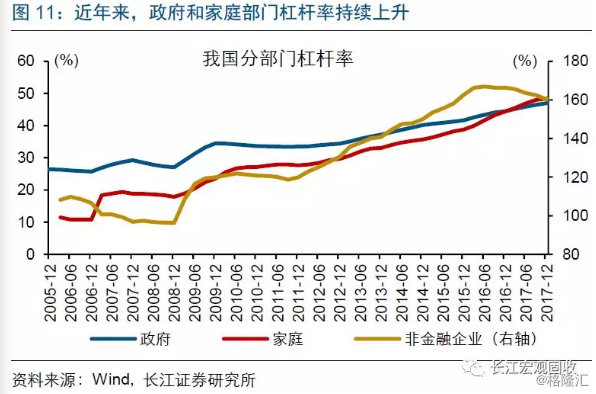

近期政策维稳,应从转型框架去理解,防范经济过快下行的同时,更加注重结构调整;宽货币并非“大水漫灌”、走老路,总量经济或仍承压。有别于过去主要对冲经济下行风险的维稳,本轮政策维稳更加注重稳增长与调结构的平衡,防范经济过快下行的同时,加速经济结构的调整。当前非金融部门杠杆水平已经很高,“大水漫灌”、重回刺激老路,可能加剧杠杆风险暴露;扩内需政策主要围绕“补短板”领域发力,加大对乡村振兴、生态环保和欠发达地区基础设施建设等的支持。政策不走刺激老路下,信用收缩的滞后效应或使总量经济承压。

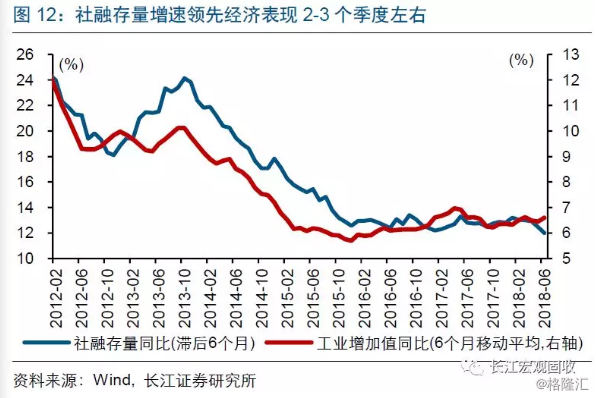

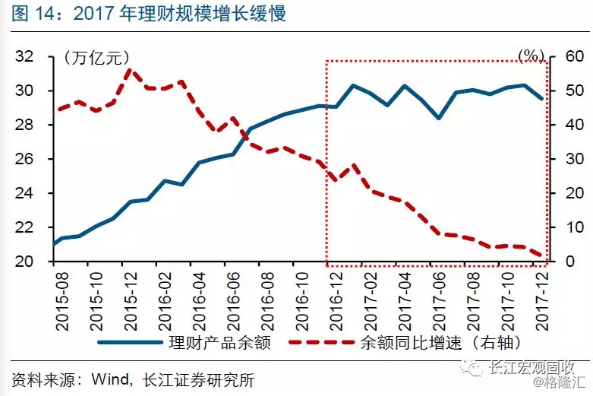

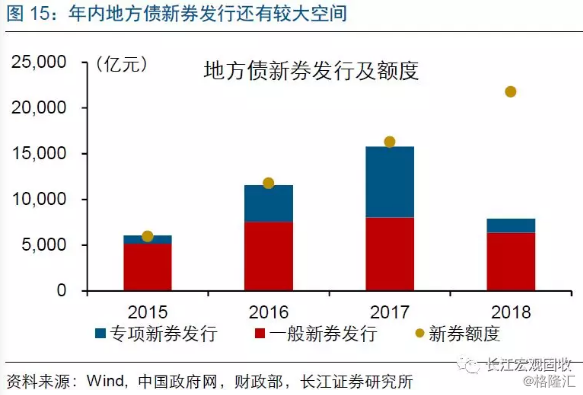

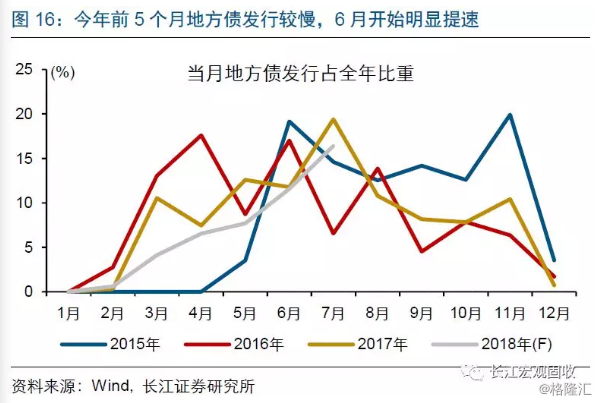

金融监管约束下,宽货币对机构交易或博弈行为的利好有限,债券供给上升、通胀预期回升等仍可能干扰债市表现。经过前期金融去杠杆,金融机构表外和同业业务明显收缩。今年以来,受益于货币环境改善,同业存单规模有所增长,但金融监管约束下增长明显放缓。尽管货币宽松,部分机构也面临负债不稳、规模难扩张的困境,交易或博弈行为较难驱动债市出现类似2015年的趋势。与此同时,债券供给的阶段性上升,或使利率债长端面临阶段性调整压力。地方债额度尚余1.39万亿元,加之置换券和再融资券发行规模或在1.2万亿元左右,地方债供给或阶段性放量。此外,前面提及的通胀预期、货币环境的矫正过程也可能影响交易行为。

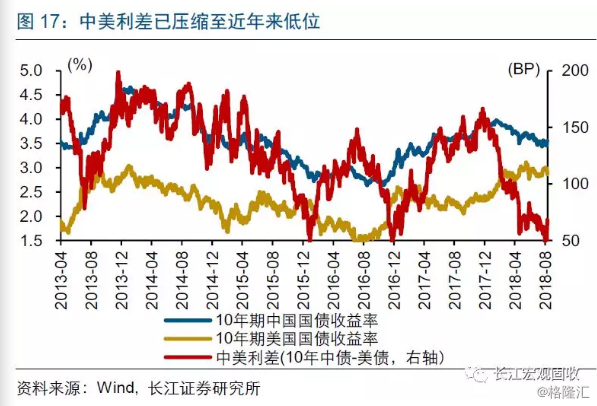

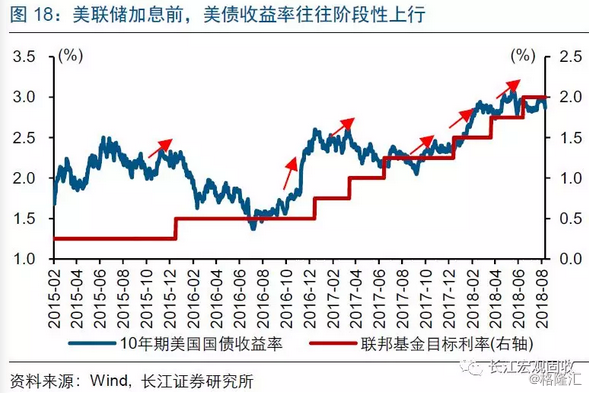

同时,中美利差的持续收窄、美联储加息预期等也可能阶段性影响国内债市表现。今年以来,中美利差持续收窄,中美10年期国债收益率之差从2017年底的148BP收窄至2018年8月10日的68BP。中美利差的收窄,一方面在情绪层面压制国内债市表现;另一方面,通过汇率预期、资本流动等,影响政策实施。随着9月美联储议息会议临近,加息预期可能推动美债收益率阶段性上行,或使中美利差进一步收窄。此外,2017年底以来,境外机构明显增持国债、政策银行债等,中美利差的持续收窄,也可能影响机构投资国内债券。

综合来看,货币政策保持松紧适度下,过于宽松的局面并非常态;宽货币并非走老路,经济基本面仍对债市有支撑,交易或博弈的逻辑可能加大债市阶段性调整压力。货币环境近期的过于宽松,与前期央行连续操作下,货币传导不畅、资金滞留金融体系有直接关系,并非“大水漫灌”、走老路。当前我国处于转型的关键阶段,政策维稳更加注重结构性发力,信用收缩的滞后效应或使总量经济承压,基本面对债市仍有支撑。与此同时,短端资金成本在近期过于宽松之后的矫正、地方债供给的阶段性放量、通胀预期的回升和中美利差持续收窄等,可能对交易行为形成一定压制、加大债市阶段性调整压力。此外,政策维稳有利于缓解市场对信用风险的担忧,利好中高等级信用债。

经过研究,我们发现:

(1)近期,货币市场利率大幅回落、甚至低于央行资金供给成本;与前期央行连续操作下,货币传导不畅、资金滞留金融体系有直接关系。

(2)过于宽松的货币环境,反而使债市陷入一种纠结的心态;货币政策保持松紧适度、维护流动性合理充裕下,当前过度宽松的局面或面临一些矫正。

(3)近期政策变化,应从转型框架去理解,防范经济过快下行的同时,更加注重结构调整;宽货币并非“大水漫灌”、走老路,总量经济或仍承压。

(4)金融监管约束下,宽货币对机构交易或博弈行为的利好有限,债券供给上升、通胀预期回升和中美利差收窄等可能对交易行为形成一定压制。

(5)短期债市可能面临阶段性调整压力,基本面仍有利于长期债市走势;政策维稳有助于缓解市场对信用风险的担忧,利好中高评级信用债。

风险提示

1.宏观经济或监管政策出现大幅调整;

2.海外经济政策层面出现黑天鹅事件。

【本文推送内容节选自长江研究2018年8月12日发布的研究报告《宽松之下,债市何去何从?》】