下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日早间,李宁(02331.HK)发布了2018年上半年业绩。据财报显示,公司上半年总收入为47.13亿元人民币(单位下同),同比增长17.9%;净利润为2.69亿元,同比增长42%。基本每股收益11.10分,不派中期股息。

受此利好因素影响,股价盘中一度涨幅逾5%。截止发稿前,上涨0.46港元,报8.56港元,最新市值为186亿港元。

李宁公司营收增速是2010年以来新高,收入增长的主要原因是电子商务的高速增长,自营店铺运营能力的改善以及经销商渠道的加强,这一增速也表明市场对公司的产品认可度上升,公司的产品竞争力持续回升。

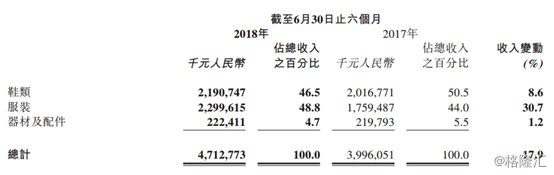

李宁公司的主营业务分为三大板块,分别为鞋类、服装、器材及配件。今年上半年,鞋类上半年总收入为21.9亿元,同比增长8.6%,占总收入的46.5%,而2017年同期则是占总收入50.5%。服装上半年总收入为22.99亿元,同步增长30.7%,一跃超过鞋类,成为总收入占比最大的板块。

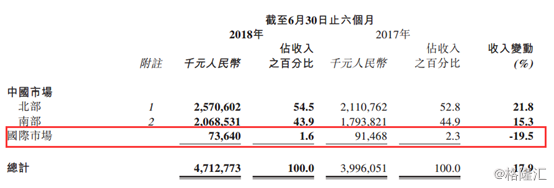

分地区来看,中国北部市场上半年的总收入为25.7亿元,同比增长21.8%;南部市场上半年总收入为20.6亿元,同比增长15.3%。不过,国际市场上半年总收入为0.73亿元,同比下滑19.5%。

毛利则较2017年同期的19.04亿元上升20.5%至22.94亿元。集团整体毛利率改善至48.7%(2017年上半年47.7%),增幅主要由于毛利率较高的零售及电商业务占比提升,零售渠道的新品销售占比有所增长及新品的吊牌成本比亦有所改善(部分是由于吊牌价的提升)。

费用方面,尽管公司今年在不同的市场进行了推广,参与了纽约、巴黎时装周,导致推广开支上升,但销售费用占比36.8%,较同期下滑了0.8%。

运营效率方面,公司,平均应收账款周转天数下降14天至42天,存货周转天数保持不变,85天。

订货会订单方面,以吊牌价计算,特许经销商于订货会之李宁品牌产品订单(不包括李宁YOUNG)连续19个季度录得按年增长,最新于2018年6月举办之2019年第一季度订货会订单,按年取得高单位数增长。另外,李宁销售点(包括李宁YOUNG)数量共计6898个,较上一季末净增加168个,本年迄今净增加463个。