下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

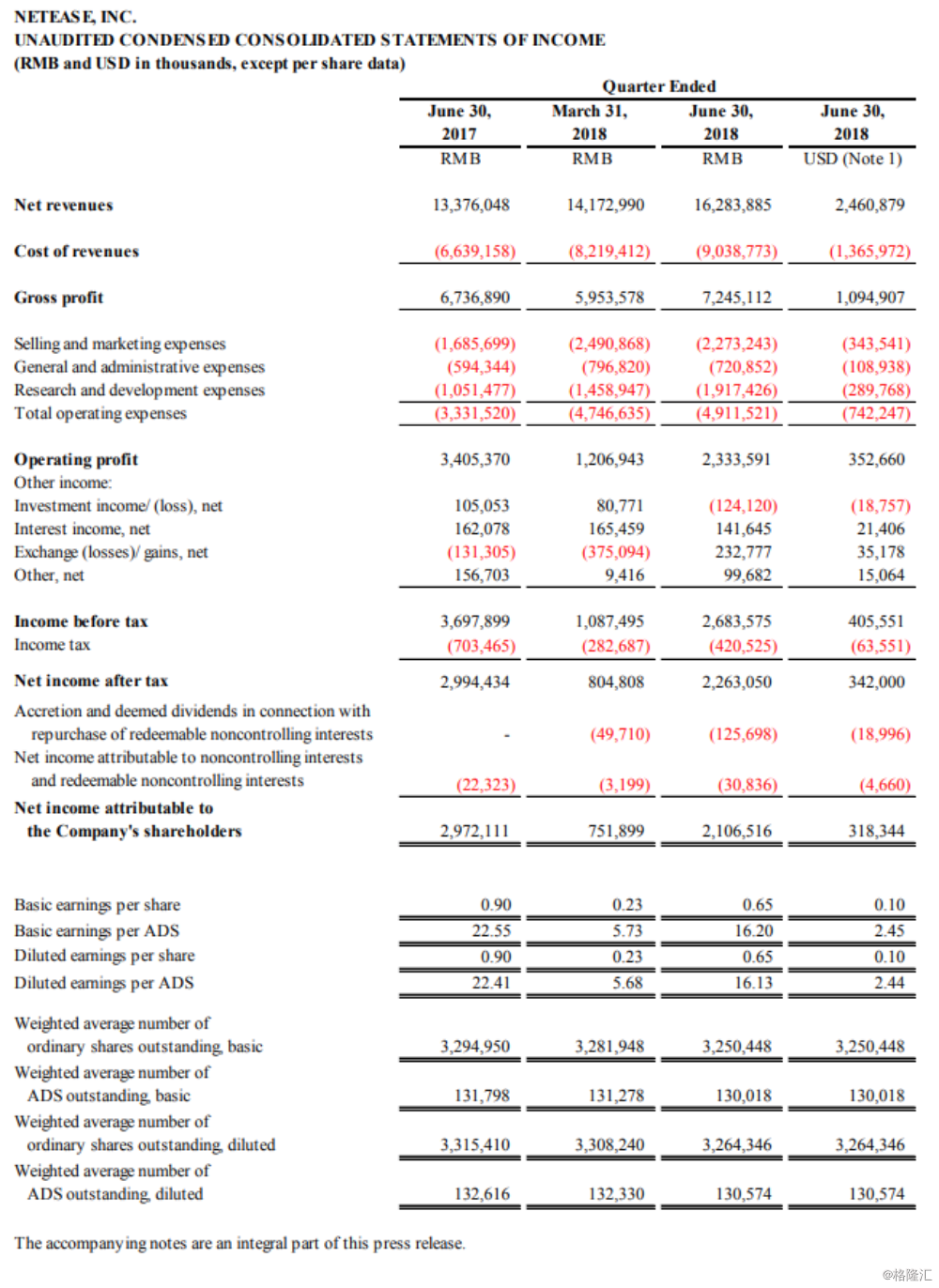

网易发布二季度业绩,净营收24.61亿美元(162.84亿元人民币),同比增长21.7%,环比增长14.9%;净利3.18亿美元(21.07亿元人民币),同比下降29%,环比增长180.2%。二季度分红0.61美元/ADS,分红比率25%。

◆ 在线游戏业务重回增长,游戏品类不断丰富:二季度网易在线游戏业务营收为100.61亿元人民币,占总营收的62%,同比增长6.7%,环比增长15%。由于自研手游《阴阳师》衰落,公司游戏业务此前连续两个季度疲软。但二季度公司新款手游爆发出新的生机,尤其在海外市场发展势头强劲,《荒野行动》和《第五人格》分别登顶日本IOS APP Store畅销榜,管理层表示对北美和欧洲市场也有所布局。从ChinaJoy上公司发布的产品来看,公司pipeline中有不少非MMORPG游戏,游戏品类不断丰富。同时公司在6月底推出精品端游《逆水寒》,发布后注册人数迅速突破百万,吸引了不少硬核游戏玩家。管理层对下半年游戏业务保持乐观预期。

◆ 电商业务高速增长,毛利率环比略有提升:二季度公司电商业务营收43.66亿元人民币,同比增长75%,环比增长17%;毛利率10.1%,较上一季度的9.5%略有提升,较去年同期的12.6%有所下降。毛利率环比提升主要是由于产品结构和采购效率的优化,同比的下降则主要是由于二季度较大的促销推广力度。管理层表示电商业务目前的重点在市场扩张而非利润率的提升,但随着业务规模的扩大毛利率会维持在较为稳定的水平。

◆ 其他业务稳健发展,并不急于变现:除游戏和电商两大支柱业务以外,公司广告、邮箱、音乐、在线教育等业务均保持稳定增长。但管理层表示这些业务大多还在早期发展阶段,公司专注于市场份额的扩张及核心用户的获取。例如音乐业务,目前已有超过5亿注册用户,目前在线音乐行业整体付费率低于直播、在线视频等领域,未来变现空间巨大。另外公司表示会持续在CC直播平台投入,对游戏直播平台战略性的投入将有利于完善其游戏业务的生态系统。

在连续两个季度不被看好后,网易在二季度交出了一份亮眼的数据,自研手游《第五人格》的走红填补了《阴阳师》热度下降后手游业务的乏力,同时也再一次证明了公司游戏自研的实力。下半年游戏业务主要关注端游《逆水寒》以及后续手游出海的表现。同时着重关注电商业务增速。

附录:财务数据

如果你想了解更多关于“网易业绩”的问题,欢迎添加“同方研究”(ID: thtfsec)进行深入探讨。

免责声明:本文内容既不代表同方研究的推荐意见,也不构成所涉及的个别股票的买卖或交易要约。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。