下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中银宏观陈乐天

价值投资者为何不爱新科技

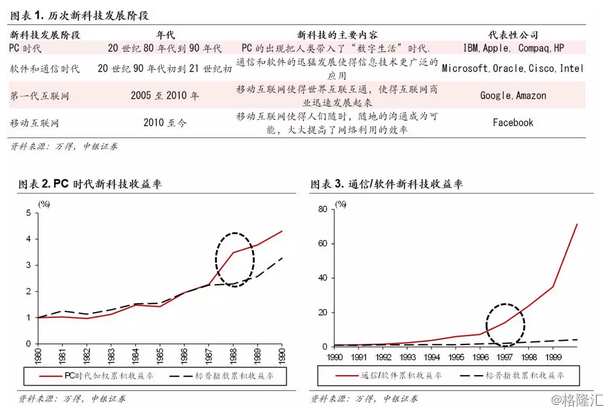

历史上,新科技总是能带来超额收益。自信息化浪潮开启以来,历次新科技总是能取得较大的超额收益。我们把信息化浪潮以来的科技变化,分为PC时代、软件和通信时代、第一代互联网、移动互联网几个阶段,并统计了各个阶段内代表企业的回报率。我们发现,PC时代新科技累计收益为4.3%,同期标普为3.3%;软件通信时代为71.3%,标普为3.3%;第一代互联网为2.2%,标普为0.9%;移动互联网为3.9%,标普为1.6%。可以看出,信息化之后的新科技收益率,都超过了同期标普500的回报率,具有超额收益。

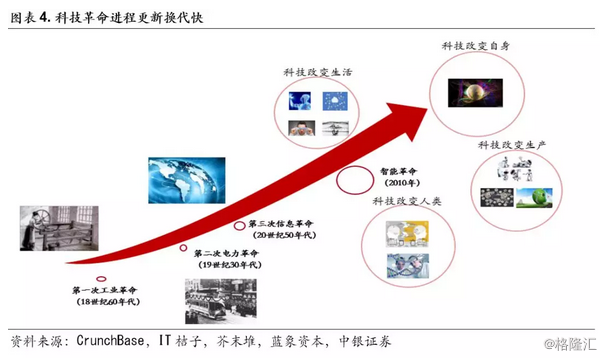

但是因为技术前景的不确定性,新科技并不被价值投资者喜爱。虽然新科技持续具有超额收益,但是,却并不被价值投资者所喜爱。不仅巴菲特不爱新科技,国内的典型价值投资者,我们接触下来,也对新科技不感冒。其中的原因,价值投资者谦虚的说,因为年纪的原因,学习不了新科技。但是我们判断原因主要在于,科技的不确定性。虽然科技始终在进步,但是技术路径却始终在改变。这导致新技术产业是始终在变化的,特定的产业只能在特定的时代内辉煌。一旦技术变迁,产业也随之改变。比如1970年以来,我们看到信息产业经过了PC硬件、软件、互联网、移动互联网几个阶段,不同的阶段下,虽然都是信息产业,但是内容却大相径庭。相应,主导企业也在变化,比如,从IBM、微软、雅虎,到苹果、FACEBOOK,都是各领风骚3-5年,随后辉煌不再。科技技术路径和产业方向的不确定性,对长期持股的价值投资者造成很大的困扰,因为很难确定持有的企业在下一个浪潮中是否会被淘汰。这是最大的问题。

与此同时,消费股因为确定性,虽然增速低,但却被价值投资者大爱特爱。典型的价值投资者,一方面不喜欢科技股。但另一方面,却又对消费大爱特爱。不喜欢科技,是因为技术路径的不确定。而喜欢消费股,却是因为消费的确定性。比如,无论是食品饮料,还是医药或其他消费品,不管世事如何变迁,消费者的生老病死总是确定的,穿衣吃饭、住房出行和生病吃药也是确定的。行业前景的确定性,使得企业能够持续数十年长期耕耘,从而存在具有持续性。因此,价值投资者不用担心因为技术不确定带来的企业变化。消费行业因为这种确定性的存在,虽然增长速度远低于科技产业,但却被价值投资大爱特爱。那么,如何去把科技企业的不确定性和消费的确定性融合呢?

科技与消费的融合,降低了不确定性

如果科技和消费融合,则能够减少不确定性,增加确定性。作为投资者,一方面想要获得新科技的超额收益,但同时也想获得消费的确定性。怎么去解决这个问题呢?我们认为,这可以通过选择投资方向去化解。那就是说,我们要选择科技产业中,面向消费端的细分产业。比如,计算机硬件时代选择面向居民端的个人计算机、软件时代选择面向居民端的消费软件。这样,由于消费的需求不容易变化,从而这些企业的前景也就相对确定。因此,选择面向C端的科技产业,可以减少因为技术前景变化给企业带来的不确定性。

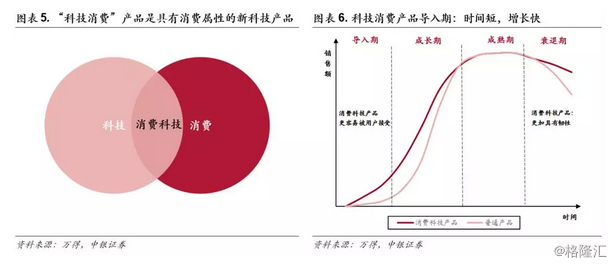

从历史经验看,面向消费的科技产业,增长快,持续长,需求有韧性。具有消费属性的许多新科技产品,比如智能手机、平板电脑等,逐渐融入生活,已成为我们必不可缺的日常消费品。从历史经验来看,它们比不具备消费属性的新科技产品,更容易推广和被接受。从产品导入期、成长期和高增长持续时间来看,面向消费的科技产品,具有导入期短、成长阶段增速更高、高增长阶段持续时间更长、下滑阶段增速下降缓慢等特征。近几年来,以家用机器人、无人机、VRAR、新能源汽车等为代表的新科技产品,正在以日常消费为载体,渗透进我们的生活。我们将这类具有消费属性的新科技产品称为“科技消费”产品。

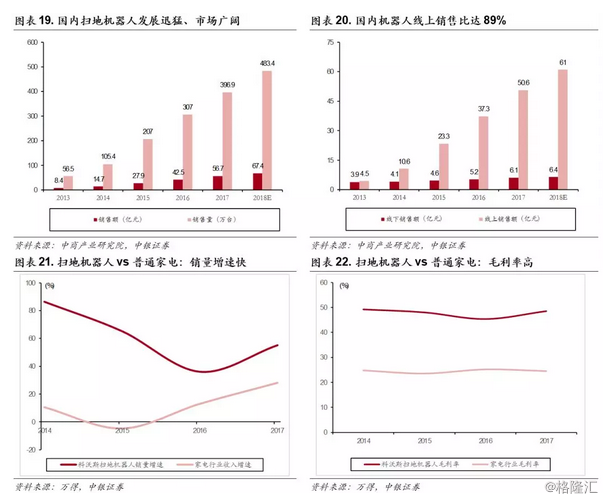

科技消费兼具科技行业的成长性和消费行业的韧性。由于消费品市场本身已具备了稳定的用户基础和既定的使用场景,所以与普通产品相比,科技消费产品的产品导入期更短,导入期内收入增速更快,教育消费者的成本也更低。同时,由于科技消费产品具有消费品属性,能够在生命周期的衰退期表现出更强的韧性,即销量下滑的速度更慢。而与纯粹的消费品不同的是,科技消费产品的利润率水平更高,成长性更好。我们以扫地机器人龙头公司科沃斯来说明科技消费产品的这两个特性,科沃斯扫地机器人市场份额始终处于国内第一的地位,2016年约为50%(来自公司招股书),从收入增速与毛利水平我们可以看到,科沃斯的收入增速为(55%),高于家电行业(28%),毛利率为(48%),也高于家电行业(25%)。

与传统消费比,科技消费成长快、毛利率高

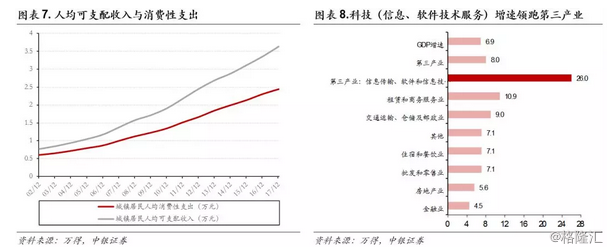

消费升级才刚刚开始。目前,我国的人均收入还在以8%+的速度不断提高,人民对日常消费品的舒适度和智能化的追求方兴未艾。技术创新带来了科技消费化和生活智能化,由此带来的产品品质的提升为消费者提供了更多选择,也为众多产业带来巨大的增量空间,更是大大加快了消费升级的进程。受益于居民收入改善和技术进步,消费升级正在朝着节约时间、优化流程和提升体验的方向演进,而技术进步在这一演进过程中是不可或缺的催化剂。2017年,我国第三产业各行业增加值的增速中,信息传输、软件和信息技术服务业以26%的同比增速领跑第三产业,较增速排名第二的租赁和商务服务业高出15%。

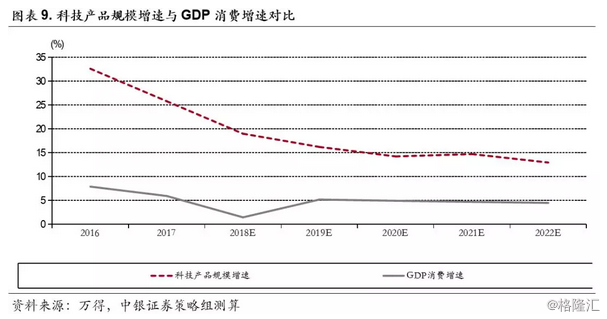

科技叠加消费总是能够产生额外的增长。互联网、云计算、大数据、人工智能、3D 打印等现代技术深刻改变着我们的思维、生产、生活和学习方式,它们在传统消费行业的渗透也推动了传统消费行业的创新。以信息技术叠加传统行业为例,近几年来服务业的“互联网+”形成了新蓝海,也带动行业本身二次增长,以扫地机器人、智能电视等产品为代表的智能家电推广带来智能化、人性化生活体验,并将继续推动技术、人工智能技术在家电领域的创新与应用,提升用户与产品的交互体验。我们从主要的科技消费产品的平均规模增速来看,这些产品包括:人工智能、物联网、VR、机器人、区块链和新能源等,2018预计平均增速18.98%,2020年预计平均增速14.21%,是明显高于中国消费增速的,从斜率上来看也更具持续性和潜力。所以说,在科技的叠加作用下,这些科技消费类产品确实为传统科技市场带来了长远的额外增长。

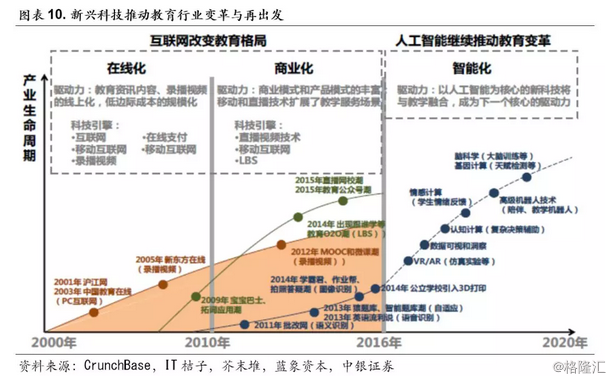

科技与服务业结合,推动行业变革与再出发。新科技除了能与硬件相结合,同样能够推动服务业的变革与二次增长,以人工智能与教育行业的结合为例,人工智能(AI)从诞生起,其研究和应用领域就与教育紧密关联:人工智能就是研究让计算机接受教育、提高智能的科学技术。AI的研究成果又反过来应用到教育过程中,促进教育的工作效率、产生新的教学模式,目前,已经有科大讯飞、凌声芯等Edtech(教育科技)公司已经成功将人工智能技术应用到智能测评、语言培训等教育领域。

人工智能和大数据技术相结合更使自适应学习得以实现,通过检测分析学生的学习问题,为学生提供可靠的解决方案,规划最有效的学习路径,“因材施教”的个性化教育成为可能,提升了教育公平。在可预见的未来,以人工智能为核心的新科技将会强势驱动教育和教学方式的变革。

科技消费产业前景广阔——以三大核心产品为例

经过我们前面的讨论,科技消费类公司把科技企业的不确定性和消费的确定性融合,既有成长性、又有韧性,科技叠加消费总是能够产生额外的增长。那么站在现在看来,未来几年最具潜力的核心科技消费产品是什么呢?他们的成长性和应用场景是怎样的?A股的核心标的都有哪些?本部分将探讨这些问题。

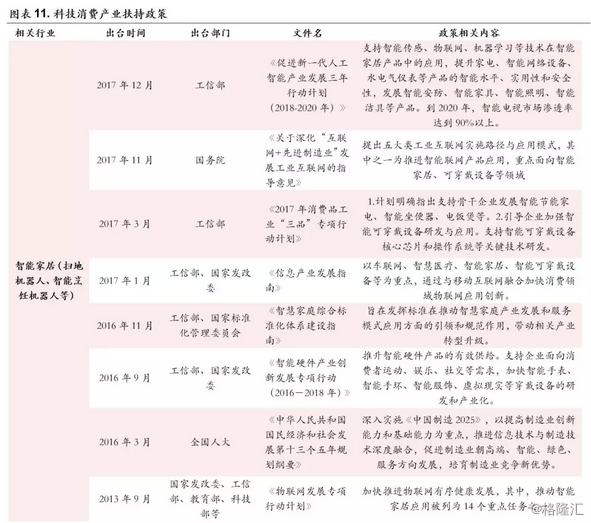

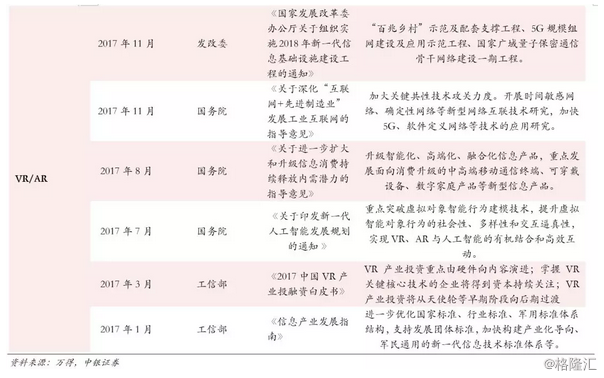

1、科技消费产业在近年得到越来越多的政策扶持

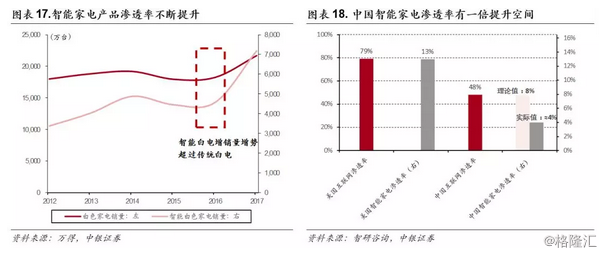

从2013年开始,中国政府就陆续颁布了一系列科技消费产业的扶持政策,来引导相关行业的发展方向。在产业政策的扶持下,中国的新科技、科技消费行业成长迅速,如新智能家居产业方面,中国已经占据了全球市场相关产业的半壁江山,从事智能家居行业的公司将以平均每年30%的幅度增加,2018年智能家居的全球市场规模将高达1400亿元。到2020年,智能电视市场渗透率将达到90%以上。可以说,中国针对新科技以及科技消费的产业政策引领着全球相关产业的变革方向。(数据来源:消费日报)

2、科技消费核心产品之一——家用无人机

随着高空作业的需求提高,无人机技术受到越来越多的关注和应用。家用无人机的主要用户群体是想在高空拍摄全景的个体用户。

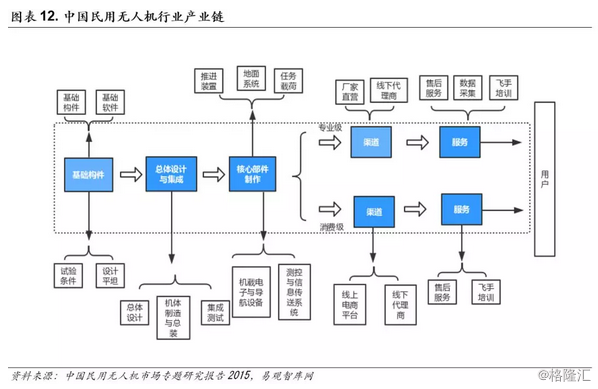

由于运用到的高新技术以及产品设备的精密性能,家用无人机产业链条比较长,涉及到的上下游公司比较多。

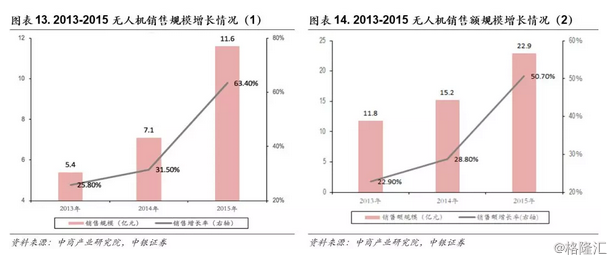

越来越多的普通消费者对于更广视角看世界的需求增加,对应家用无人机产业的发展速度大大加快。在2013到2015年间,无人机销售规模的复合年化增长率超过40%,并且增长速度逐年提高。2013年销售规模只有5.4亿元,2015年就增长到了11.6亿元,三年同比增速分别为25.8%、31.5%和63.4%。从市场预测情况来看,根据对目前市场的情况分析,对2020年与2025无人机市场规模的预测已经达到600亿元和1800亿元。(数据来源同下图)

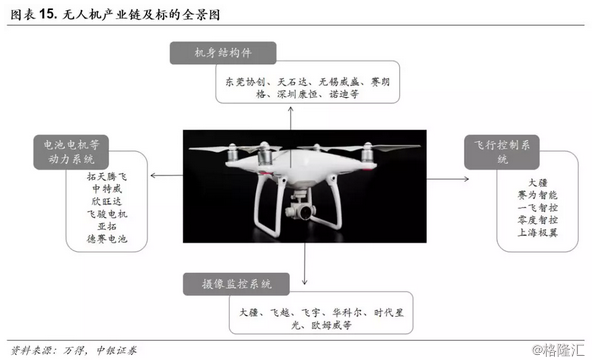

目前国内的无人机龙头无疑是大疆创新,但除此之外,很多上市公司也在向无人机及其零部件领域涉足,如威海广泰、航天科技等。无人机分为机身结构件、动力系统、飞行控制系统、摄像监控系统等架构。下面对产业链条构建全景图。

无人机板块建议关注标的

3、科技消费核心产品之二——家用智能机器人

3、科技消费核心产品之二——家用智能机器人

目前国内的消费水平不断提升,智能家电得到越来越多的普及,增速远远超过传统家电。目前国内各大厂商也在积极向智能家电方向转型,产业渗透率不断提升。而其中应用最广和最具成长前景的就是家用智能机器人,包括扫地机器人和烹饪机器人等。

扫地机器人

随着国民经济不断发展,人均可支配收入水平不断提高,扫地机器人逐渐被广大消费者所接受,特别是被年轻一代消费群体所青睐。同时,随着科技的进步,我国消费者的生活方式及消费观念也在不断变化,对扫地机器人的需求逐渐增强,当消费升级的需求遇上技术的更新迭代,扫地机器人在我国发展迅猛。根据中商产业研究院统计数据,2017年我国扫地机器人销售量近400万台,销售额达56.7亿元。预计2018年我国扫地机器人销售量将达483.4万台,销售额将近70亿元。从销售渠道来看,线上销售为主要销售途径,2017年销售占比达89%。

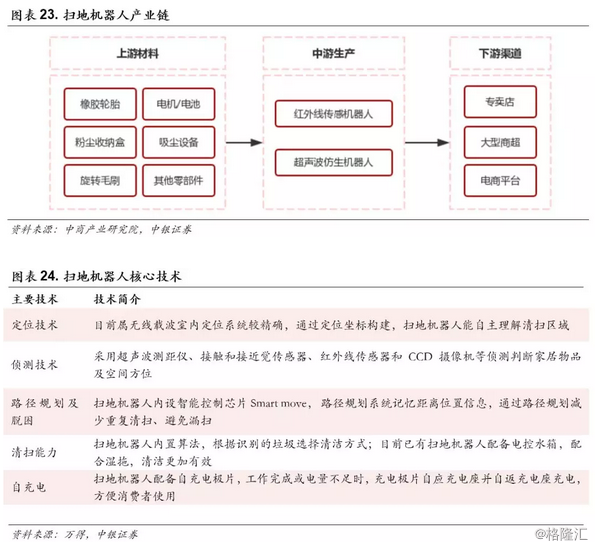

扫地机器人的产业链可以分为:

上游材料——生产各种扫地机器人所需零部件的零部件供应商或材料供应商,主要零部件包括橡胶轮胎、电机、电池、吸尘主机设备、旋转毛刷等;

中游生产——红外线传感机器人、超声波仿生机器人;

下游渠道——商超、品牌专卖店、电商环节等渠道,使产品到达最终消费者。

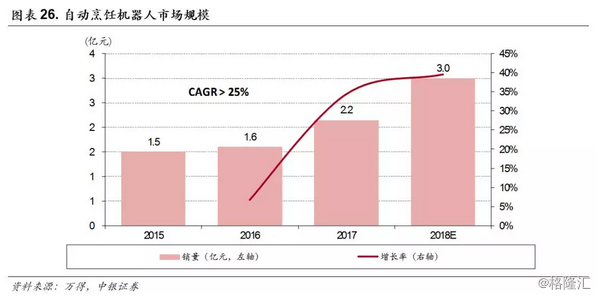

智能烹饪机器人

智能烹饪机器人在近两年生活节奏加快、消费升级的过程中受到了越来越多的关注。由于其便捷性、安全性,主要面向的群体包括白领上班族和老年人等。智能烹饪机器人现在已经可以实现WIFI连接和远程操控,对于上班族非常方便,在公司即可远程操作。

智能烹饪机器人产业链上游主要包括核心芯片制造商、中游智能控制器厂商和下游一体机厂商,除此之外还包括对应的APP设计与内容发布、食材原料配送商等。

随着年轻一代消费观念变化,追求便捷,高性能智能烹饪产品市场广阔。智能烹饪机器人在2015年的行业市场规模约1.5亿元[1](此处指家用而非商用),而在2018年上半年据我们估算就已经有了1.5亿元的销售规模,预计全年可以达到3亿元以上。据此计算复合年化增速25%以上。尤其是2017年和2018年以来发展更快。

[1]数据来源:《中国全自动炒菜机市场调研报告》https://wenku.baidu.com/view/4f50163377c66137ee06eff9aef8941ea76e4bb1.html

家用智能机器人板块建议关注标的

4、科技消费核心产品之三——VR/AR

根据消费层级理论,在满足了基础的日常消费的基础上,随着经济生活水平的提高,娱乐消费所占比重将越来越高,也将是未来科技消费重点发展的方向,发达市场如美国、日本都是如此,游戏产业已经成为日本重要的新兴产业。

VR技术通过电脑模拟产生一个三维空间的虚拟世界,进而为使用者提供关于视觉听觉触觉等感官的模拟,让使用者有身临其境的感觉,关键技术在于实时三维计算机图形、显示、声音、感觉反馈、语音等。AR则是通过电脑技术将虚拟信息应用到真实世界,真实的环境和虚拟的物体实时叠加到了同一个画面或空间内。AR/VR国内目前技术还不太成熟,和国际龙头尚有一定差距,但是在细分硬件,尤其是光学和LED产品上也有一些较优秀的企业。

从目前来看,国内VR/AR在技术上还依然存在着一定的短板,总结起来有两个方面:第一是在VR头戴设备目前还不具备无线的高素质,不能提供媲美主机的用户体验;第二是VR设备长期使用中带来的眩晕感。由于硬件达不到要求,很多VR设备在使用过程中会出现频闪和拖影等现象,严重影响VR的用户体验,而由于视觉景深的不匹配和人机交互过程中形成的感官冲突,甚至会使用户产生生理上的眩晕感,极大增添了VR的负面效应。当然,市面上还是存在很多优秀的VR设备,能够给用户提供良好的视觉和感官体验,不过这一类产品的售价普遍过高,相关的配套设施也是相对昂贵,价格又成了一个问题。

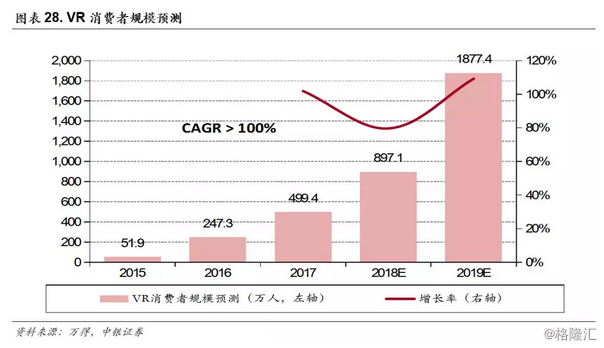

尽管存在一定的问题,中国的AR/VR相关市场在近年来蓬勃发展,尤其是硬件设备类厂商,制造的深度、精度都大大提升。随着消费级市场的日趋成熟,预计 2020年 VR 消费级市场规模有望达到近百亿,用户超过2000万人。VR/AR消费级市场发展离不开硬件厂商和内容厂商的合作。硬件方面,VR 消费级终端及其供应链、全景摄像头、体感交互设备等领域将会受益。内容方面,VR+游戏、VR+直播、VR+电商将会成为重要受益领域。

VR/AR板块建议关注标的

风险提示

中美贸易冲突激烈程度超出预期。信息消费和数字经济政策扶持不及预期。