下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:联讯证券李奇霖

来源:联讯麒麟堂

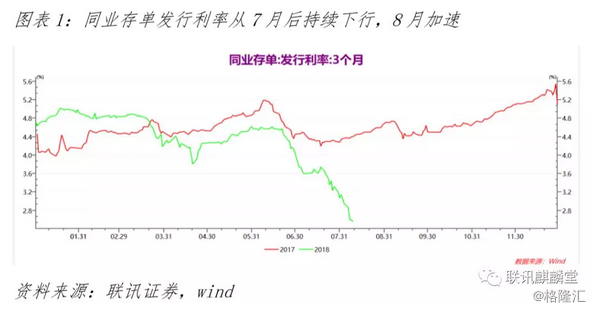

7月以来,存单市场风云突变。各期限发行利率都出现了100BP以上的跌幅,即使进入8月,存单利率也没有出现2017年季节性上行的现象。

近两天,即使某股份行3M存单发行报价1.9%,仍然还是有机构有意向投资认购。

是什么造成了存单市场如此火爆?

从供给端来说,银行发行存单主要出于两种需求,一是应对季末监管压力,二是补充负债。

在度过6月后,前者的需求短暂消失了。但后者,由于,

1)理财预期收益下行速度偏慢,仍远高于存款利率,存款荒没有显著好转,尤其是部分中小银行,缺乏衍生品资质,理财新规后不能做结构化存款,缺负债情况更为严重;

2)存单与理财或其他资管产品之间的利差重新拉大,套利需求重启;

3)非标转标或监管增加信贷投放的要求(不管宽信用政策在结构上的效果如何,无论银行是加大中长期贷款投放还是多配票据资产,只要形成表内资产,便需要负债来匹配),使银行资产增速偏高。

因此,银行对负债诉求仍然较高,只要条件允许(如仍有发行额度),银行可能还是会选择发行存单(供给)来改善表内的负债压力。

所以,供给端并不支持现在存单发行利率的快速下行。

从需求端来讲,存单需求的强劲与否取决于市场的流动性总量与机构的行为。

7月以来,影响流动性的各因素都在向着有利的方向发展。

央行方面,今年已经两次降准,释放了将近1.1万亿的无成本资金(不考虑0.72%的机会成本),到了7月末又再度投放了5020亿MLF。

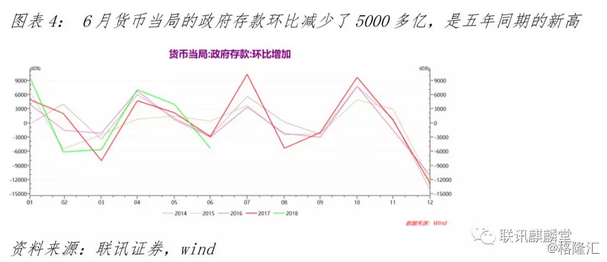

同时,二季度末财政支出也创下了近五年来的新高,给银行体系补充了较多的流动性。而外汇占款近两个月依旧在0附近徘徊,不会构成过多制约。

因此,银行间市场的流动性十分充足,商业银行手中握有较多可自由支配的超储资金。流动性总量上为存单利率的急速下行提供了前提条件。

面对着严监管紧信用格局下较以往更大的债务风险,银行在资金运用上会更加保守,会将超储资金投向更具确定性、风险更低的资产上。如票据、利率债、高等级信用债、同业存单与货基、债基等。

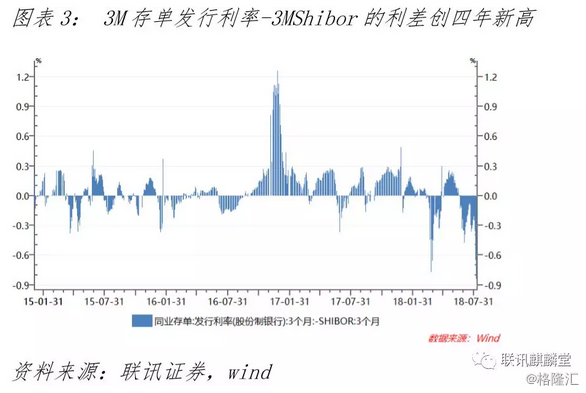

与高等级信用债相比,存单虽然在票息上不占过多优势,但其胜在不用缴纳利息增值税,资本占用的权重低(20%或25%),不占用MPA考核中的广义信贷额度。

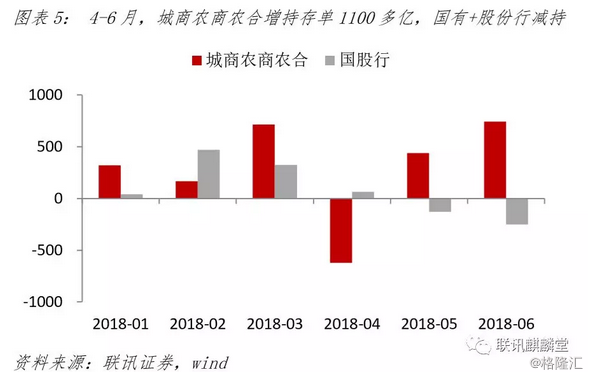

对一些区域性的,本来优质信贷资产增量就比较少、投资能力有限且存在较大的资本金与MPA考核压力的城商农商行而言,存单无疑是一种更好的选择。

从托管数据来看,4月份后农商农合和城商两个主体持有存单规模已经增长了1100多亿,是银行系统内增持存单最多的主体。

对货基来说,银行资金进来了,它们不可能让它们趴在账上闲置。无论收益如何,货基管理人都需要去及时的投资配置资产。

而他们的资产选项按照《货基监管管理办法》和《货基新规》的规定,是相对有限的。

它们主动投资于流动性受限资产(10天以上的逆回购、ABS和定期存款)的比例不能超过10%,投资于主体评级在AAA以下的金融工具比例不能超过10%。

因此粗略来看,货基至少会有80%的资金会集中在AAA存单、AAA短融超短融、短期利率债、不属于流动性受限资产的银行存款、10天以内的回购等资产上。

而在这些资产选项里,短期利率债和AAA短融超短融的量少,在现在信用补涨、机构风险偏好仍在恢复的行情下很难抢到。

10天以内的回购收益低,可以配置一些用来防守反击,但比例不能过高,否则货基收益会被过度拉低。

因此,货基大量的资金会用于配置存款和AAA存单这两种相似性质且具有替代性的资产,从而给存单带来刚性的需求。

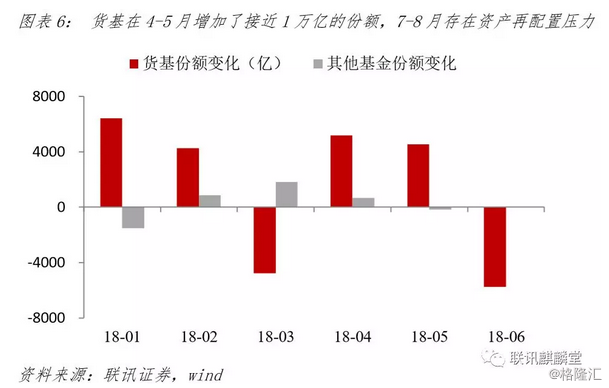

而且值得注意的是,由于股票市场连续下跌(4月)带来的资金迁移与央行第一次降准释放的大量流动性,货基规模在4月与5月大幅增长了接近1万亿的份额。

这些进来的资金在当时配置的3M或3M以内的存单与存款会在7-8月陆续到期,带来再配置压力,从而进一步强化存单的需求。

资管新规后,银行资管较多尝试类货基的现金管理类产品来尝试转型,也给存单带来了额外的需求。

所以,存单市场的疯狂是由现金洪流与机构需求的刚性共同引致的。这种疯狂也是现在货币市场利率急速下行、资金积压在短端的表现之一。

在现在复杂的国内外环境下,过低的短端利率无论是对内还是对外都不见得是一件好事。

对外,国内过快下行的短端利率已经与美国倒挂,在贸易摩擦可能加剧,经常账户顺差缩窄的情况下,利率的倒挂会对资本与金融账户造成额外的压力。若造成新一轮的贬值预期,则央行干预的难度与成本将较之前递增。

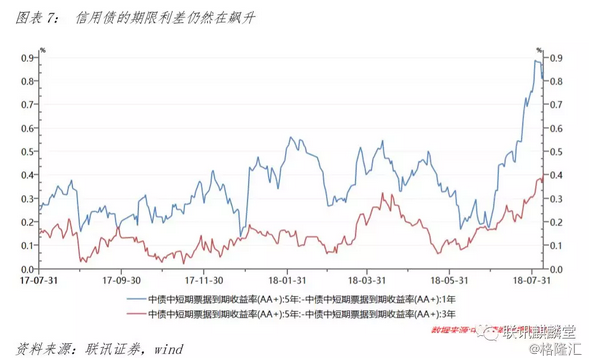

对内,短端的低利率传递至长端的效果有限,收益率曲线日益陡峭化。在央行与监管机构的政策呵护下,信用利差、等级利差虽然已经收窄,但是:

一来受益者主要是城投,民企仍然融资困难,7月信用债一级市场上低等级债净融资额依然为负;

二来(5Y-3Y)和(5Y-1Y)的AA+信用债期限利差仍在持续上涨,长久期信用债的融资功能仍然没有得到有效修复。

考虑到政治局会议提出的“六稳”与“加大基础设施补短板的力度”的需求,央行可能会选择相应的政策工具来回笼现在相对过剩的流动性,并找机会释放长期资金,采取“收短放长”的扭曲操作来适当提高货币市场利率。

但由于到宽信用需要债券融资的辅助,过快的收紧货币使利率加快上行将损害债券市场融资功能,增大企业的债务偿还压力。因此预计央行即使要回笼流动性,力度也不会太大,整体基调仍会保证“合理充裕”。

对投资者而言,货币政策与流动性上的利好已经接近触底,宽信用将成为下半年的政策重心,加上专项债的供给压力,利率的趋势性行情可能相对有限,信用的表现要相对更为突出。

同时,由于资金利率在短期内出现较大幅度上行的概率较小,信用债收益率与资金利率之间的利差仍有相对充足的保护垫,因此短期内,精选信用做套息的策略仍有一定的操作空间。