下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1)公司情况

金仑控股(01783.HK)从1985年起主要在香港作为总承建商提供上层结构建筑及修葺、维护、改建及加建工程服务。上层结构建筑工程指有关地面以上结构部分的楼宇建筑工程,业务范围包括商住楼宇发展与重建项目;修葺、维护、改建及加建工程指对现有楼宇进行改建与加建工程。

2)IPO情况

金仑控股(01783.HK)拟发行2亿股,其中90%为配售,10%为公开发售,另有15%的超额配股权,拟在香港配售股份数目2000万股,占总发行的10%。每股发行价0.45-0.55港元。每手10000股,入场费约5555港元,预计净筹约9400万港元。上市后的市值大约3.6-4.4亿港元。集资最多1.1亿,上市开支3080万。

3)招股日期

金仑控股的招股时间定于2018年08月07日-08月10日,2018年08月22日开始在主板买卖。

一、基本面介绍

1)行业概览

建造业作为支持香港经济方面具有举足轻重的地位。占2012年香港本地生产总值3.6%,根据建造业议会的资料,楼宇工程的建筑开支(包括上层结构工程)于2015年4月至2016年3月占整体建筑工程的总建筑开支约35.5%。其中,修葺、维护、改建及加建工程的建筑开支于2015年4月至2016年3月占整体建筑工程的总建筑开支约25.2%。新建私人住宅单位数目由2013年的8,254个增至2017年的17,791个,复合年增长率为21.2%。

楼宇建造工程的收益由2013年的720亿港元上升至2017年的1,281亿港元,复合年增长率约为15.5%。楼宇建造工程收益的增幅乃由于住宅兴建工程增加所致。

2)公司介绍

金仑控股(01783.HK)主要承建上层结构建筑以及修葺、维护、改建、加建工程服务。公司具备所需的牌照、资历、营运经验及知识,在承接商业楼宇项目方面拥有扎实的往绩记录。

3)行业地位

香港修葺、维护、改建及加建工程业市场分散。2018年4月,约731名认可总承建商注册为注册一般建筑承建商及156名认可承建商根据认可公共工程承建商名册(建筑类)注册。于2016年,五大营运商合共占修葺、维护、改建及加建工程业约15.5%(相等于9,313.1百万港元),市场并非由大型营运商主导。其中金仑控股(01783.HK)仅占市场总额0.3%,即4.2亿港元。

4)财务分析

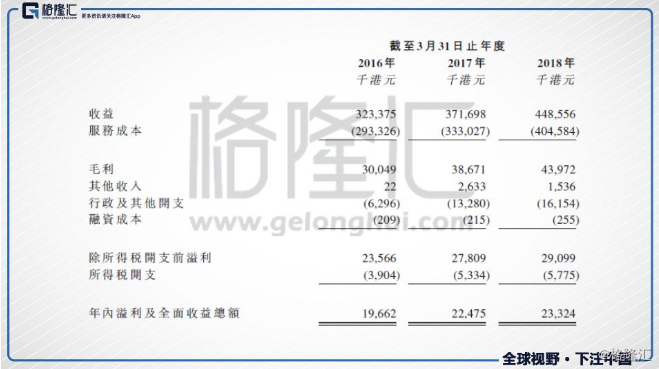

营业收入

金仑控股(01783.HK)收益截至2018年3月31日年度止约4.5亿港元。较2017年3月31日年度增加约20.7% 达3.7亿港元。主要是由于LMR项目及BFR项目所致。

毛利及毛利率

截至2018年3月31日止三个年度,公司毛利分别约为3000万港元、3870万港元及4400万港元,而毛利率分别约为9.3%、10.4%及9.8%。修葺、维护、改建及加建工程的毛利率由截至2017年3月31日止年度约5.8%增加至2018年3月31日止年度约12.0%,原因是D2T项目的高毛利率所致。

净利润

金仑控股(01783.HK)年度净利润由2016年3月31日止年度约1970万港元增加了14.2%至2017年3月31日止年度约2250万港元。

行政及其他开支

集团行政及其他开支由截至2016年3月31日止年度约630万港元增加约111.1%至2017年3月31日止年度约1330万港元。 该增加主要由于截至2017年3月31日止年度本集团升级会计及资讯系统令顾问费用增加,导致会计、秘书及牌照费用增加约160万港元及截至2017年3月31日止年度产生上市开支约430万港元所致。

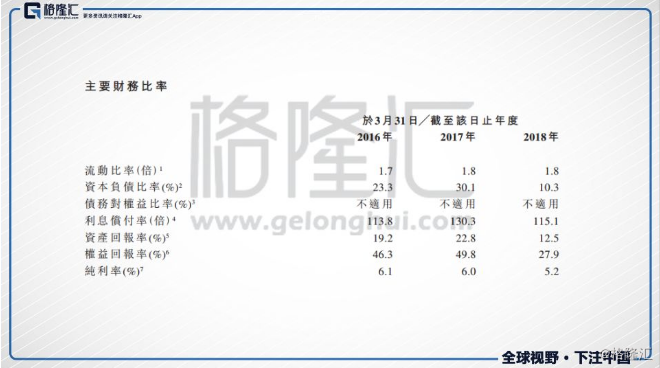

主要财务比率

公司流动比率维持相对稳定;2017年止年度资产负债比率上升,主要因为集团的银行借款增加,至2018年负债比率有所下降主要是由于集团总权益因保留盈利增加2300万及附属公司向改名首次公开发售前投资者发行股份1500万所致;资产回报率有进一步上升。

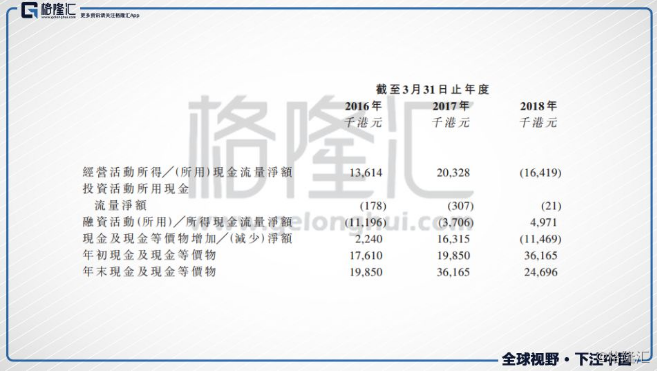

现金流量

金仑控股(01783.HK)现金的主要用途主要为拨资业务营运及满足资本开支需要。至2018年3月31日止年度,公司经营活动所用现金净额约为-1640万港元,主要源于除税前溢利约2910万港元。

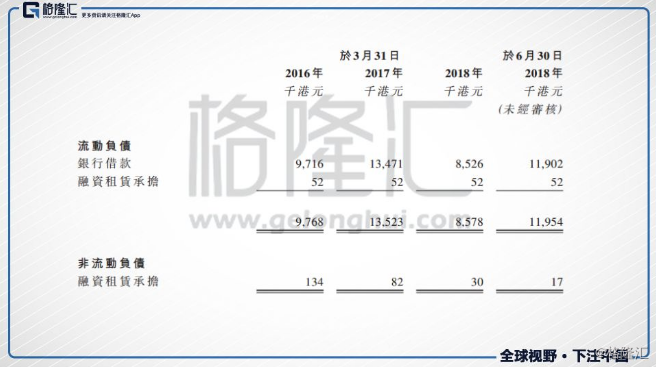

债项

金仑控股(01783.HK)于2016年、2017年、2018年3月31日及2018年6月30日,有抵押银行借款分别约为970万港元、1350万港元、850万港元及1190万港元。集团的银行借款主要用于拨付经营活动的营运资金需求。

4)公司优势

1、在香港的上层结构建筑工程业及修葺、维护、改建及加建工程业地位巩固,往绩记录有据可依。

2、经验丰富的专业管理团队。

3、与主要客户、供应商和分判承建商建立稳定的关系。

4、严格安全标准、品质控制与环境保护。

5)风险因素

1、业务方面:收益取决于成功中标项目、项目进度、材料成本、分判承建商和客户。依赖性强,不可控因素较多。

2、行业相关风险:建造业及整体经济的实况和趋势。

3、同行业竞争激烈,采取的风险措施或不会有效。

二、IPO点评

1、发行情况

行业:建筑及装修

金仑控股(01783.HK)拟发行2亿股,拟在香港配售股份数目2000万股,占总发行的10%。每股发行价0.45-0.55港元。每手10000股,入场费约5555港元,预计净筹约9400万港元。上市后的市值大约3.6-4.4亿港元。

保荐人:德健融资有限公司

包销商:太平基业证券有限公司、讯汇证券有限公司、首盛资本集团有限公司、潮商证券有限公司、富比资本有限公司。

2、招股日期及上市时间

金仑控股(01783.HK)的招股时间定在2018年08月07日-08月10日,2018年08月22?开始在主板买卖。

3、基石投资者:无

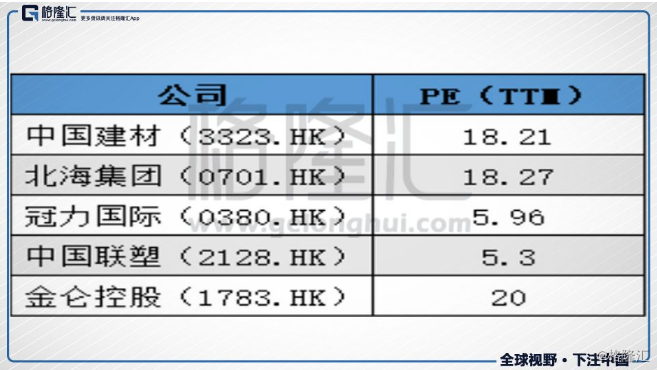

4、估值水平

按以上限价0.55元计算,公司市值约4.4亿元,以2018年度盈利约2332万元计算,EPS约为0.03,市盈率约20倍。截至18年3月底,平均资产净值约8,346万元。对比与港股同行,公司估值较高,成长潜力不足。

5、集资用途

股份发售的所得款项净额估计约为6920万港元,用以做以下用途:

1)约4770万港元(占所得款项净额约68.9%)将预留作获取以潜在客户为受益人的履约担保,确保公司为履行及遵守已取得或计划取得的合约。

2)约830万港元(占所得款项净额约12.0%)将用作拨付中标的一个上层结构建筑项目初期的前期成本及营运资金需求。

3)约420万港元(占所得款项净额约6.1%)将用作扩充我们的办公室及工地的人手。

4)约900万港元(占所得款项净额约13.0%)将用作偿还银行借款以减低我们的融资成本。

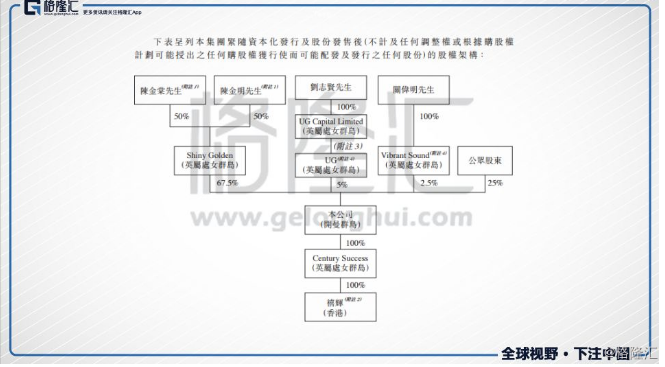

6、股权结构

上市后的股权架构图

2)控股股东、实际人际重要管理层

董事会主席及执行董事,陈金棠先生,56岁

陈金棠先于建筑业累积逾32年经验,于建筑业担任公职。彼现时为香港建筑业承建商联会有限公司的董事,以及香港建筑业承建商联会第八届委员会委员。陈金棠先生于2006年7月取得皇家百圣大学建筑工程及管理理学士学位。于2006年9月修毕一个遥距课程,并取得复旦大学网路教育学院颁授之企业家工商管理硕士证书(建筑业)。陈金棠先生负责本集团之整体策略规划、业务发展、企业管理以及销售和营销。

行政总裁兼执行董事,陈金明先生,55岁

陈金明先生于建筑业拥有逾32年经验,于本集团的职责包括制订和厘定公司和业务策略及作出主要营运决策、监察业务营运、估计建筑项目、管理投标事宜、审阅和批准主合约及分包合约。

三、新股评分

IPO热度(10%):3

市场氛围(20%):4

市场稀缺性(10%):3

估值水平(30%):4

公司成长性(30%):3

加权平均分:3

(评分为0-10,10最好,0最差,点评仅供参考,不构成任何投资建议)