下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月5日,心连心化肥(1866.HK)公布上半年业绩,营业收入同比增长28.7%至45.99亿(人民币,下同),毛利同比增加55.2%至10.60亿,毛利率同比上升4个百分点至23%,归母净利润同比攀升94.7%至3.38亿。

其中,由于新筹建的先进煤气化生产线即将于2018年底进行投产,所以期内公司将其第一条尿素生产线关闭,进而产生了7650万的固定资产减值损失。也就是说如若撇除资产减值的非经营性影响,今年上半年心连化肥的净利润已经超过100%的增幅。

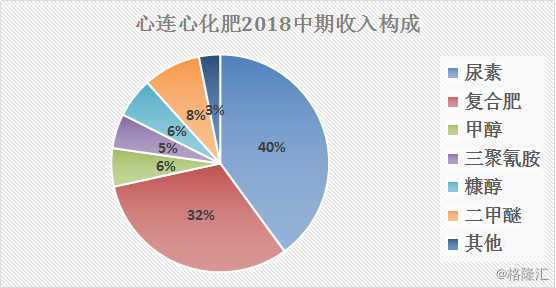

心连心化肥总部位于河南新乡经济开发区,拥有河南、新疆、东北及江西四个生产基地。截至目前,公司能够生产尿素约260万吨、复合肥235万吨、甲醇60万吨、二甲醚40万吨、三聚氰胺12万吨、糠醇5万吨。其中,尿素及复合肥构成心连心化肥的最核心收入来源,份额占比分别为40%及32%。

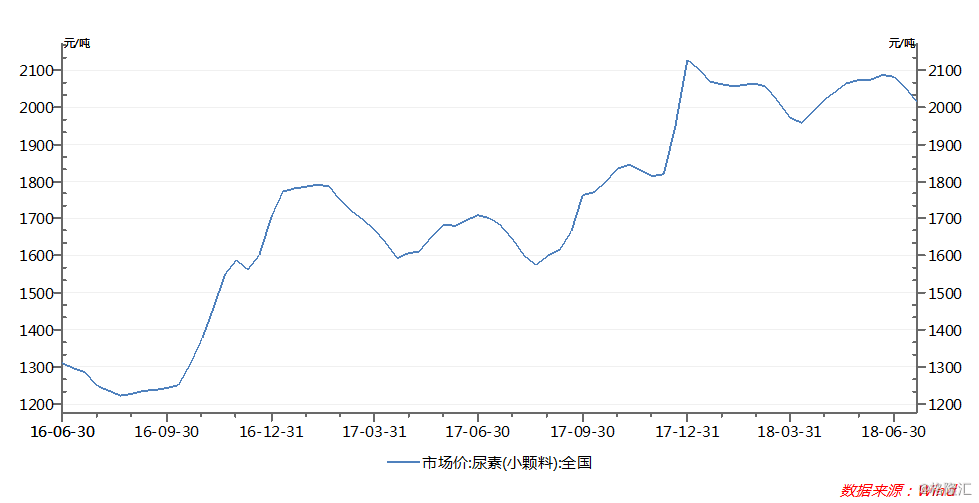

环保高压下,尿素行业经过连续两年的整合,开工率及产量逐步下滑,推动价格一直保持在较高水平。心连心化肥是中国单体规模最大的尿素生产商,拥有先进的水煤浆工艺,以及行业最低的成本,盈利能力愈加矫健。同时,公司近几年也有意在调整售价更高的高效肥的销售占比,增加利润增长点。

一.先进粉煤技术+自给煤矿,行业效益领先

目前,中国的煤头尿素生产还是以传统的无烟煤固定床技术为主,行业上只有33%采用的是先进粉煤技术。而先进粉煤技术较于传统的无烟煤固定床技术,无论在原料、耗电量还是转化率上,都更具成本优势。

先进粉煤技术的原料为烟煤。2018上半年,烟煤的均价在人民币700元/吨左右,比无烟煤便宜了44.5%。从耗电量来说,先进粉煤技术耗电347千瓦时/吨,较传统技术便宜逾一半,转化率更是接近100%。

现时,心连心化肥的四厂及新疆基地均采用了先进粉煤技术,占据公司超过50%的产能。根据2018中报,公司于今年年底还将筹建一条新的先进煤粉技术生产线用以取代关闭的第一条尿素生产线(关停产线年设计产能30万吨,占尿素总产能的约11.5%)。

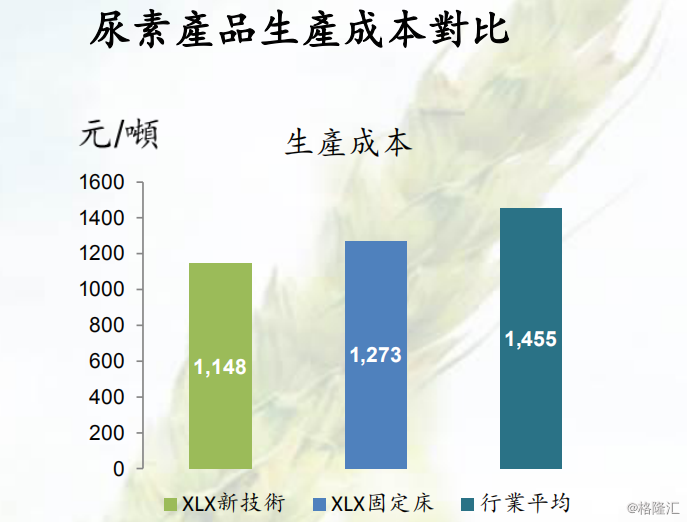

根据数据,心连心化肥的先进粉煤技术应用已经达到行业内最高水准,生产成本仅为1148元/吨,比公司传统的固定床技术还低10%,比行业平均生产成本1455元/吨低20%。值得注意的是,公司于新疆的生产成本只有900元/吨(尿素产能52万吨),成本效益显著。

除了生产工艺先进外,作为煤头尿素生产商的心连心化肥还在新疆拥有自己的煤矿,目前年产能达到90万吨,2018年预计采煤约40万吨,每吨原料煤成本可以节约100元,即节省将近4000万的成本(该煤矿已于今年4月26日完工开始试产)。

二.高效肥+二甲醚销售占比提升,提高收入增长点

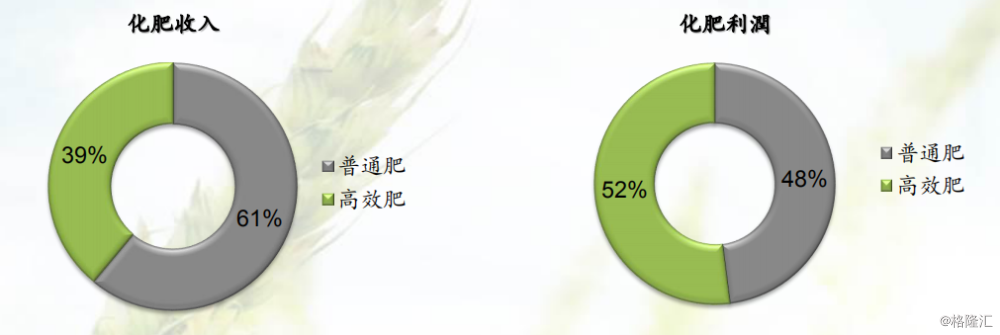

2018上半年,心连心化肥销售尿素产生的收入同比增长32%至18.37亿,主要是由于平均售价上涨了约32%。而平均售价的上涨,除了行业本身整合带来的尿素价格增长外,还有一个很重要的原因是公司高效肥的销售额占比不断上升。

期内,心连心化肥的高效肥收入占比达到39%,但是由于售价及毛利率高,利润占比高达52%,成为公司主要增长动力。

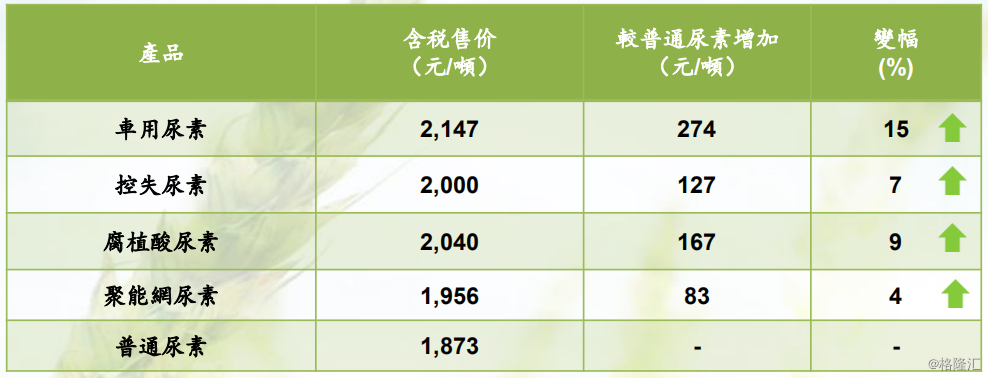

从市场价来看,高效尿素的销售价格较普通尿素的销售价格要高4%-15%不等。其中,控失、腐植酸及聚能网尿素较普通尿素价格分别高7%、9%及4%。目前,心连心化肥已经形成控失、腐植酸和聚能网三大高效肥系列,大大提升了尿素产品的盈利能力。

同时,公司也表示还将继续加强产品的研发能力以提高高效肥的销售占比。按照计划表,预计心连心化肥2018年高效肥销售占整体销售比重将达到40%,未来则还将提高至80%。

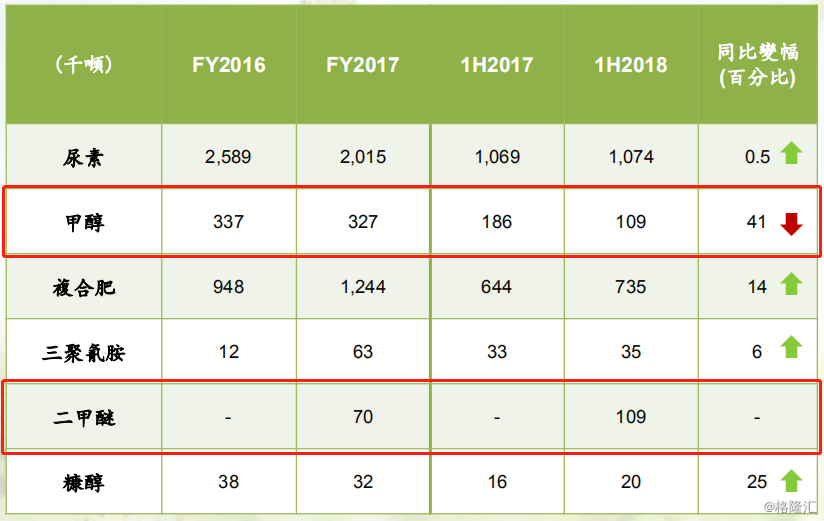

除了调整高效肥的销售占比外,心连心化肥也不断在完善甲醇和二甲醚的产品组合。从产业链来说,甲醇是生产二甲醚的原材料,两者的生产比例可以进行适当调配。

上半年,由于煤价的上涨,甲醇的毛利率一路从21%下降至14%。所以,公司灵活地将甲醇进一步加工成了毛利率高达25%的二甲醚,大大提高了产业链上下游的调节能力及盈利能力。

三.业绩会部分问答

1Q:下半年核心产品价格走势以及供需状况?

A:下半年整体尿素市场应该还是以平稳运行为主,并且维持在高价位。主要原因有1)冬季天然气可能短缺,对价格形成支撑;2)环保影响对小型企业仍然有退出可能。上半年尿素市场平均价格在1900元/吨左右,下半年大约在1800元/吨。

复合肥全年的产量预计在150万吨,价格大概在2180-2200元/吨。甲醇上半年2700多元/吨,预计下半年较上半年会有多增加,因为行业在冬季需求量会有增长,价格在2800元/吨以上,销量全年大概在20多万吨。

三聚氰胺全年销量应该超过9万吨,价格预测7300-7500元/吨左右。二甲醚进入到下半年,目前看还是保持高价运行,价格在3900-4000元/吨左右,全年销量大概在30万吨左右。

2Q: 关闭第一条尿素生产线,对下半年的利润会有影响吗?

A:关闭后会减少30万吨的尿素销售量,但是对整体利润不会有太大的影响。因为下半年,我们有新增20万吨二甲醚、6万吨三聚氰胺,还有煤矿投产,以及复合肥的销量也会有增加。所以关停后,对我们当期的利润不会有太大影响。

3Q:新疆煤矿投产后今年能贡献什么样的利润?

A:如果正常生产的话,下半年我们预计是40万吨的产量。这个煤矿目前有两种可能,一种是单独卖煤,可以比当地其它的煤种多卖180元/吨。如果我们自己用的话,我们成本则可以减少100元/吨。

4Q: 是否会打算多卖尿素(毛利率较高),少卖复合肥?

A:我们会以复合肥为导向,在市场上多卖复合肥。但是,在我们的整个策略中,尿素我们是尽力多卖高效尿素。我们的高效尿素不仅使农作物增产,还能使农作物的品质提高,基本回头率是100%。但是高效尿素销售需要有一个释放的过程。所以目前我们是高效尿素和复合肥一起卖,从而减少普通尿素的销量。

5Q:资产减值是否已经计提完毕了,下半年还会有吗?二厂、三厂是否也考虑改造?

A:基本目前能够预测到的减值是7650万人民币。整体来说,虽然计提了减值,但是项目价值是不会减少的。由于我们成本效率是行业领先的,二厂、三厂还未考虑改造。即便未来进行改造,投资也不会太大,改造气头就可以了。

6Q:作为周期企业,现在有没有可能是盈利的最高点?

A:长期来看,不是盈利的高端点,而是处于市场恢复期的阶段。原因有1)粮食价格低,处于低价位;2)原材料煤炭,处于高价位;3)环保的影响对整个行业的整合会加快(例如行业占比40%的固定床技术可能需要全面退出)。整个行业应该还有几年的好光景。