下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大宏观张文朗、黄文静、郑宇驰

1、高端消费突飞猛进

2016-17年,消费数据的一个特点就是高端消费与一般消费表现背离,前者快速反弹,后者增速则趋势放缓。对于高端消费,目前的研究都没有明确的定义,我们讲的高端消费主要集中于奢侈品和其他可选消费品。严格而言,奢侈品一般是指需求的收入弹性大于1的商品,普遍具有价格大幅超越其本身质量的特征,消费者需要对其付出高溢价,在消费心理学上具有炫耀性消费的特征,即“凡勃伦效应”。部分可选服务消费也可看作高端消费。

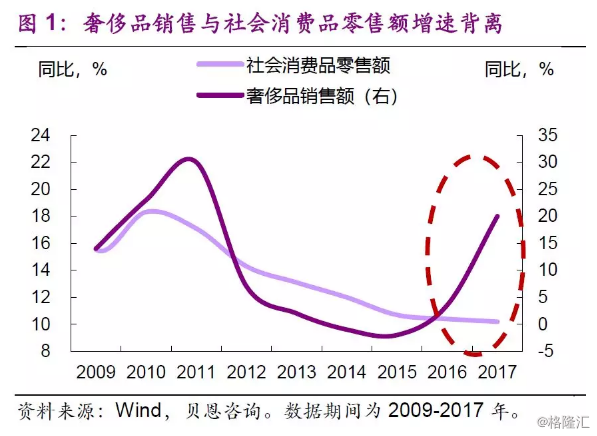

首先,总体消费弱,奢侈消费强。2015-2017年GDP支出法中的居民消费增速从9.7%放缓至8.2%,社会消费品零售总额增速亦从10.7%放缓至10.2%。但根据贝恩咨询的统计,中国的奢侈品销售额同期则经历了快速反弹,同比增速从-2%大增至20%(图1)。

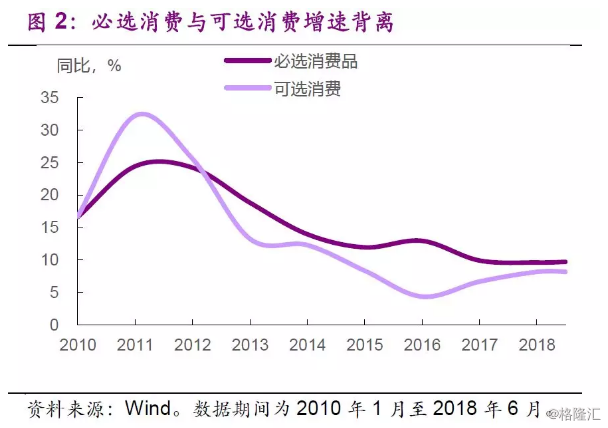

其次,社消内部分化,必选消费弱,可选消费强。包括食品饮料、日用品、药品的必选消费品[1]增速缓慢回落,而化妆品、金银珠宝等可选消费品[2]却在2016年上半年见底后开始回升(图2)。

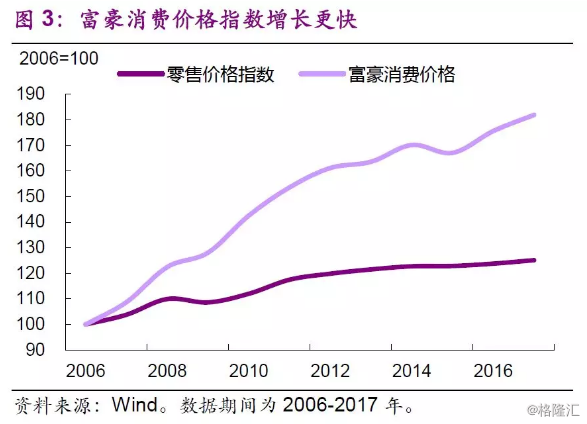

从价格水平看,高端消费品价格的增速亦高于一般消费品。2006年以来,胡润研究院发布的富豪消费价格指数[3]已增长82%(年化增速5.6%),而零售价格指数(RPI)仅增长了25%(年化增速2.1%)。近两年的富豪消费价格指数增速更是加速上升,大幅超过零售价格指数(图3)。

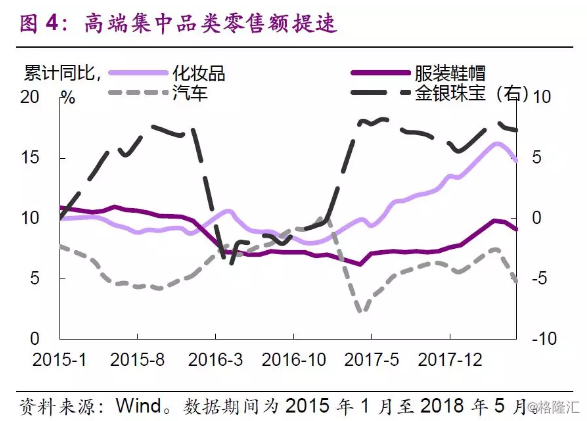

从细分行业来看,高端集中品类消费提速。化妆品零售累计同比自2016年底的8%上升到2018年上半年的14.2%,达5年来最高;金银珠宝增速亦有所抬升,从2016年初的-3.9%大幅提升至7.4%;服装鞋帽零售则从2017年初的6.2%上升到9.2%(图4)。

从各行业内部看,亦呈现高端与低端销售的分化。无论是服装、汽车,还是家电、白酒,自2016年以来,其高端消费的增速都超过了一般消费,高端占比逐渐提升。

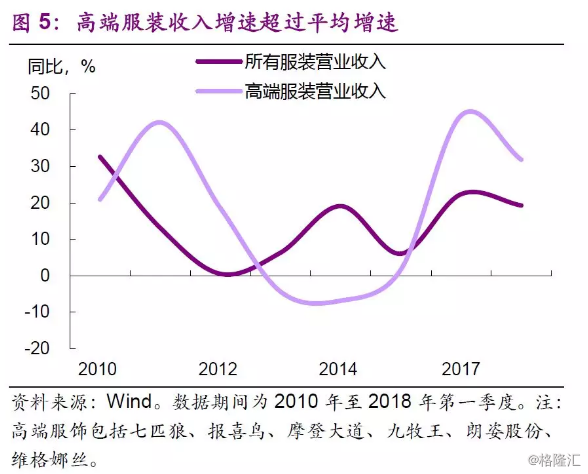

● 服装方面,高端品牌与一般品牌销售增速分化。2015年,A股上市公司中,高端服装收入增速(1.7%)要低于平均增速(6.1%),然而从2016年开始,在服装行业整体去库存告一段落、重回增长后,高端服饰的收入增速快速回弹,大幅超过了平均增速,2017年高端品牌收入44%,高于行业平均的22%(图5)。

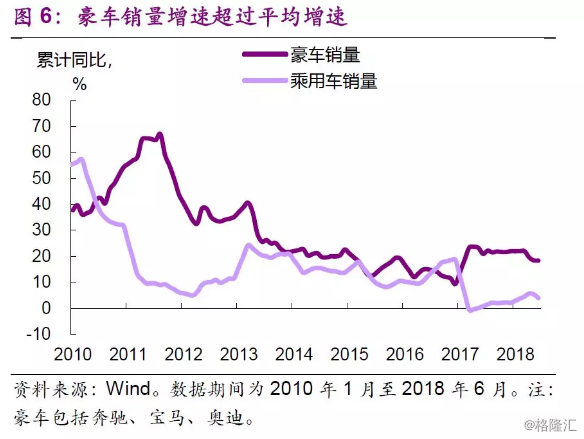

● 汽车方面,豪车和普通车销售分化。2017年以来,随着购置税退坡对小排量汽车销售的拖累,以及豪车新品频出、价格下探和国产化,激发需求,豪车销量增速从9%上升到18%,而乘用车总体则从19%下降到4%(图6)。

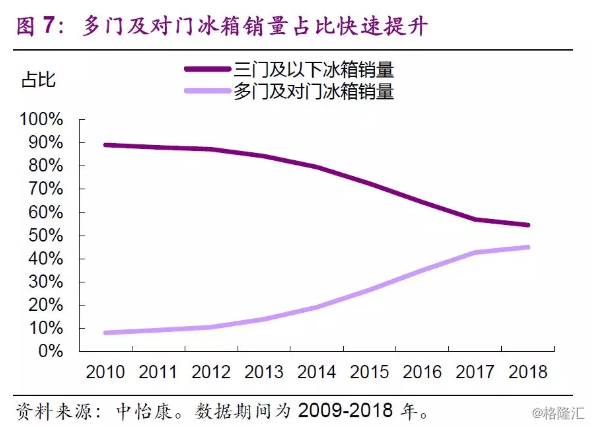

● 家电方面,高端化倾向亦比比皆是。以冰箱为例,多门及对门冰箱的销量占比快速上升,从2013年的14%上升到目前的45%,而三门及以下的占比则从84%下降到55%。洗衣机亦呈现偏高端的滚筒代替涡轮的趋势(图7)。

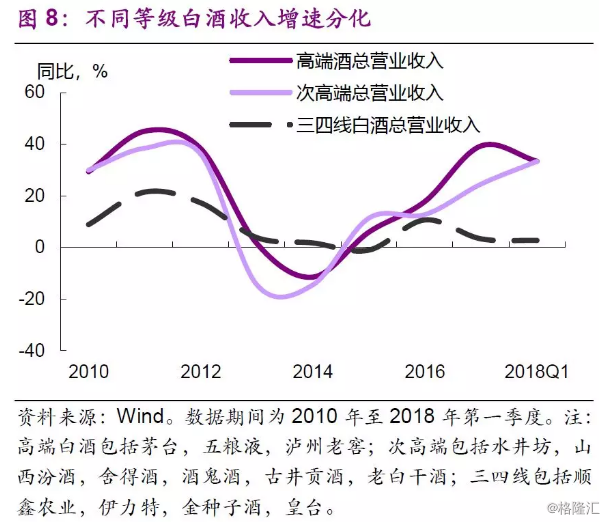

● 白酒行业的分化更为明显。高端、次高端、三四线白酒企业的收入增速虽然都在2014年前后见底之后开始回升,但是呈现出高端快于次高端、次高端快于三四线的趋势,2017年三者的增速分别为39%、24%、3%(图8)。

过去两年,高端消费表现出色,到底是何因素使然?未来能否持续?

2、“两长三短”拉动高端需求

长期因素之一:中产扩容

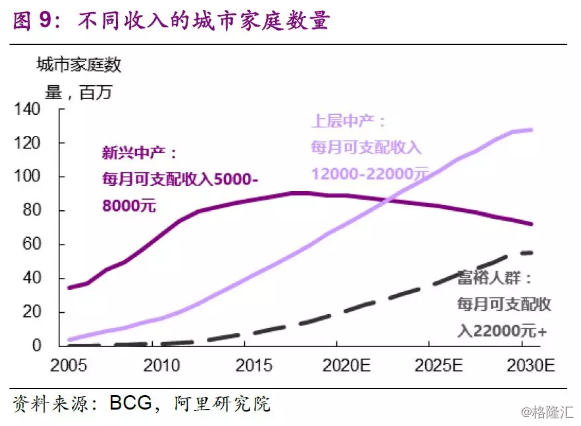

上层中产和富裕家庭数量2012年以来快速上升。BCG将中国的中产阶级家庭分为新兴中产(每月可支配收入5000-8000元)、上层中产(每月可支配收入12000-22000元)及富裕家庭(每月可支配收入22000元以上)。虽然新兴中产家庭的数量增长放缓,并可能在2018年见顶回落,但上层中产和富裕家庭数量快速增长。BCG预计这两者的数量将在2016-2021年期间翻一番,超过 1亿户,共同拉动 75%的消费增长(图9)。

高净值人群数量处于上升趋势之中。除了收入增长以外,财富的增长也是推动高端消费增长的长期因素,尤其是高净值群体不断扩大。根据招商银行的数据,中国高净值人群(管理资产高于1000万)的数量近年来不断上升,2017年已经达到了187万(图10)。

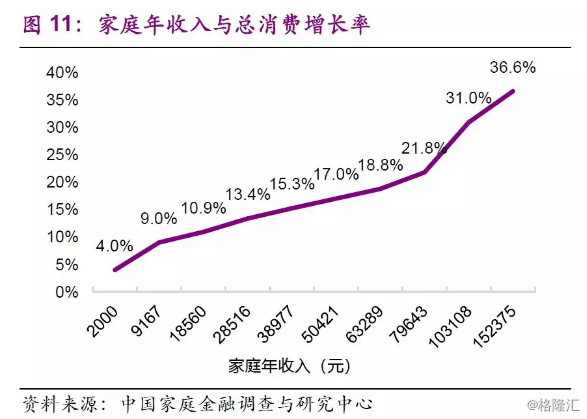

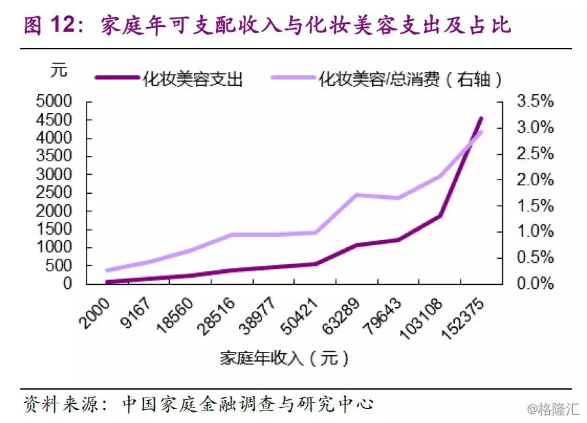

家庭年可支配收入高于8万,那么其总消费增长率会加速。根据中国家庭金融调查与研究中心的数据,家庭年收入大于8万,家庭总消费增长率的斜率显著加大,家庭用于消费的支出比例开始加速增长(图11)。除了食品以外,对于大多数的品类,这种消费相对于家庭年收入的拐点也是存在的。以化妆美容为例,第一个拐点发生在家庭年收入从5万增长到6.3万时,化妆美容的绝对支出水平几乎翻倍,从560元增长到1079元;第二个拐点发生在家庭年收入从10万增长到15万,化妆美容的绝对支出水平增长了1.4倍,从1876元增长到4553元。化妆美容支出占总消费的比重也随着家庭年收入的增长呈现加速增长的形态(图12)。

长期因素之二:新势力崛起

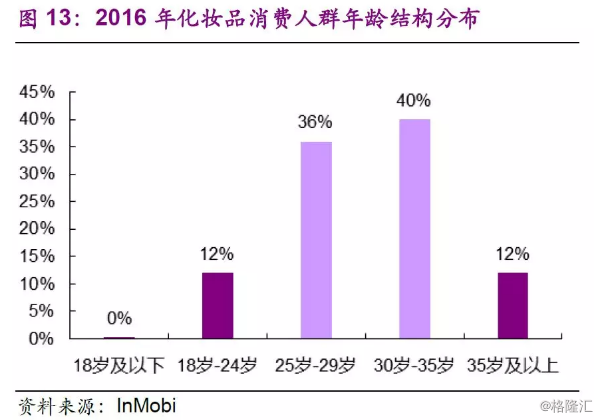

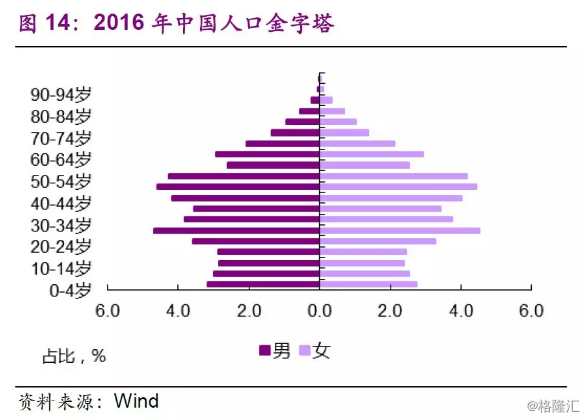

人口年龄结构变化带来的新势力崛起带动了高端消费的增长。以化妆品消费为例,根据InMobi的数据,其消费人群的年龄段有40%位于30-35岁,36%位于25-29岁(图13),正好是80后、90后这一出生人口高峰人群。而随着这部分年龄人口在总人口中保持较高比例,并且在未来还将有所提高(图14),相关高端消费的增长将得到基本面的支撑。

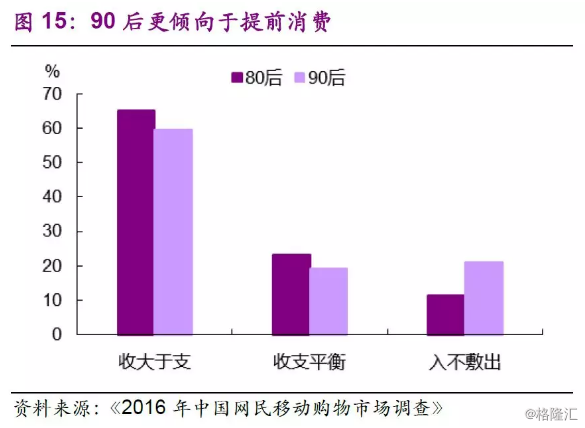

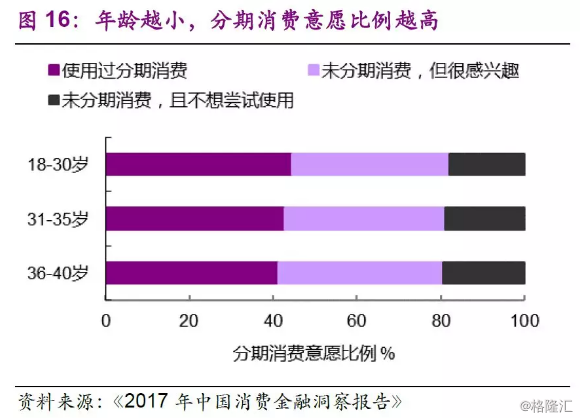

新兴消费群体更倾向“及时行乐”。从消费意愿上来看,80后、90后等新兴消费群体的边际消费倾向更高。其中,90后相比于80后更倾向于提前消费,其入不敷出的比例显著高于80后(图15)。对于分期消费的意愿,不同年龄的消费群体也表现出不同态度,18-35岁消费者使用过分期消费的比例为44%,高于31-35岁(43%)、36-40岁(41%)的消费者(图16)。

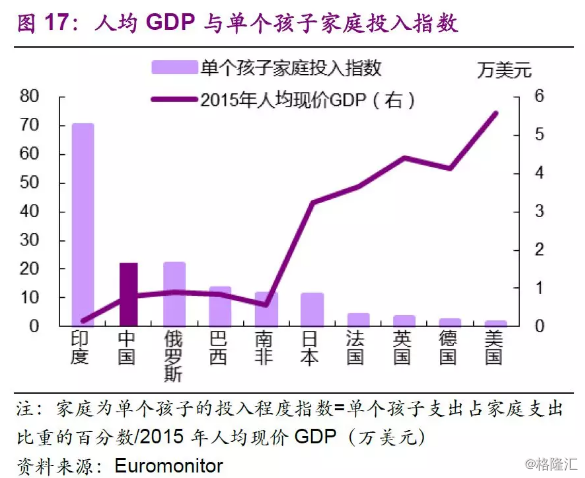

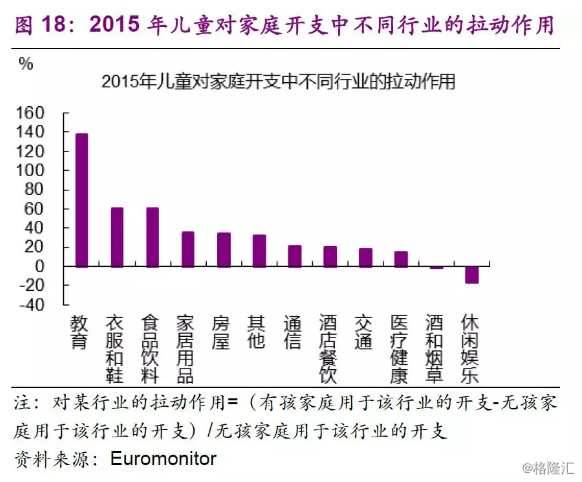

“小鬼当家”拉动服务消费。中国的单个孩子家庭投入指数要远高于发达国家(图17),体现了中国家庭对于儿童的重视程度较高,也有贫富分化的影响,贫富分化越严重的地方,父母越重视下一代的前途:富人要保住子女的社会地位愿意多在子女身上投资,而穷人因为担心子女像自己一样贫困而极力培养孩子。从消费结构上来看,儿童对大多数的家庭开支都有不小的拉动作用,尤其是服务消费中的教育,拉动作用达到了138%(图18)。而计划生育政策的放开对相关高端消费的拉动作用将在未来继续显现。2011年后,计划生育政策不断放松:2011年11月,双独二孩政策全面实行;2013年12月,单独二孩政策开始实行;2016年1月,全面二孩政策开始实施。预计未来相关生育补贴政策也将推出。

短期因素之一:供给侧改革的收入效应和收入分化

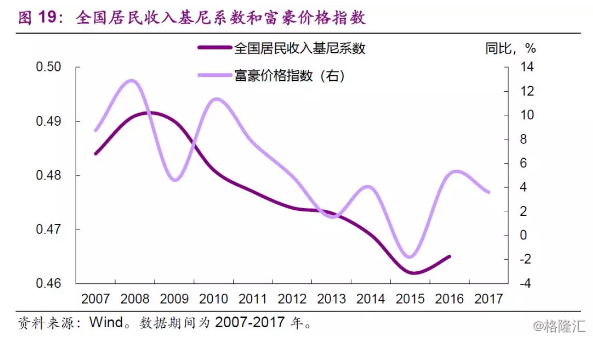

从需求侧的短期因素来说,收入分化加剧刺激了高端消费的增长。全国居民收入基尼系数在2015年达到了0.46的低点之后开始回升,而富豪消费价格指数的变动与收入基尼系数高度相关,也于2015年见底并快速反弹(图19)。

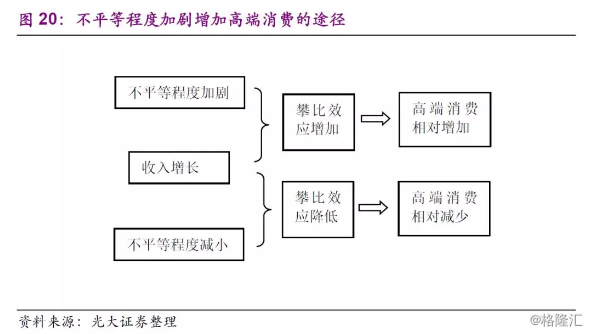

高端消费,或奢侈品,是一种用来彰显身份的商品,具有“炫耀性消费”的特征。高端消费的消费者效用函数不仅仅取决自身的偏好和产品的质量,也取决于他希望通过高端消费来彰显高收入的行为特征,即“凡勃伦效应”。因此,收入、财产的不平等程度加剧,将导致高端消费的增长。法国的出口数据显示,进口国收入不平等程度加剧会导致该国增加奢侈品的进口,减少必需品的进口[4]。收入增长只有在叠加不平等程度加剧后,才更能体现高端消费的相对增加。对奢侈品的谷歌搜索的次数数据也显示,在控制了高收入人群的收入水平后,不平等程度增加,高端消费也会增加[5]。这说明了收入不平等,而不单纯是收入水平的增加,会增加人们对奢侈品的需求。由于攀比效应的增加,此时不但高收入人群会增加高端消费,低收入人群也会增加高端消费,即使他们无法负担这种消费(图20)。因此,用短期不平等程度加剧,而不单是高收入人群收入增长来解释高端消费的增长是更为合理的。

2016年开始的供给侧结构性改革中的一个重要环节就是去产能,针对的重点领域是煤炭、钢铁、水泥、玻璃、电解铝等中上游行业,至2017年底,累计退出钢铁产能1.7亿吨以上、煤炭产能8亿吨。

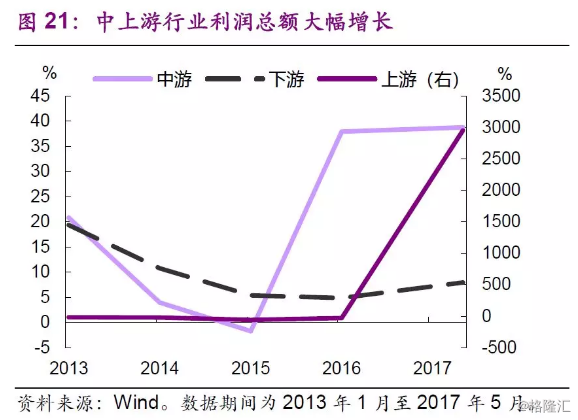

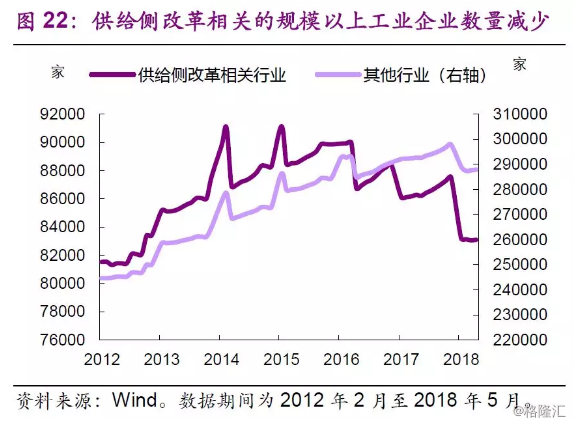

供给侧改革相关行业的利润大幅增长和集中度提高,加大了行业间的分化,加剧了不平等程度。供给侧改革使得PPI增速从2016年初见底开始迅速回升,并且在2016年11月超过CPI增速,2017年PPI比CPI高出4.7%。这也使得相关行业的利润大幅增长(图21)。此外,供给侧改革相关行业[6]的落后产能企业退出市场,使得相关行业的规模以上企业数量减少(虽然有加强统计执法和数据质量管理的因素),行业集中度也大幅提高(图22)。由于参与利润分配的是少数人,两种因素互相叠加,加剧了收入分配的不平等程度。

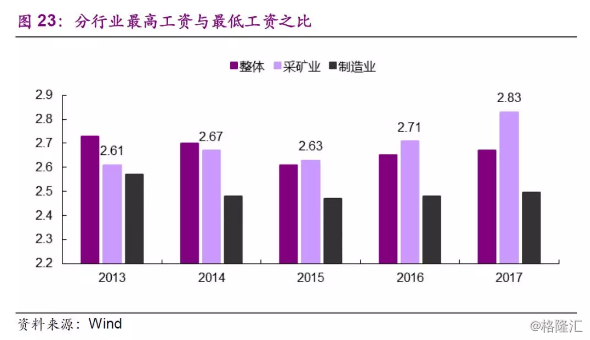

在行业内部,这种不平等程度的加大也有体现。分行业最高工资与最低工资之比体现了供给侧改革相关行业的收入差距扩大,而其他行业的这种现象并不明显。对于所有行业来说,最高工资与最低工资之比的变化趋势与基尼系数一致,都是在2015年见底,2016、2017年连续回升。这种趋势在受到供给侧改革更多的采矿业中体现得更为明显,2015、2016、2017年的最高工资与最低工资之比分别为2.63、2.71、2.83,相较于整体行业的变动更为明显,而制造业则几乎没有变化(图23)。

综上,供给侧改革大幅提升了相关行业产品的价格和企业利润,加剧了行业之间和行业内部的收入不平等程度,在一定程度上造成了高端消费的相对高增长。

短期因素之二:房地产带来的财富效应和财富分化

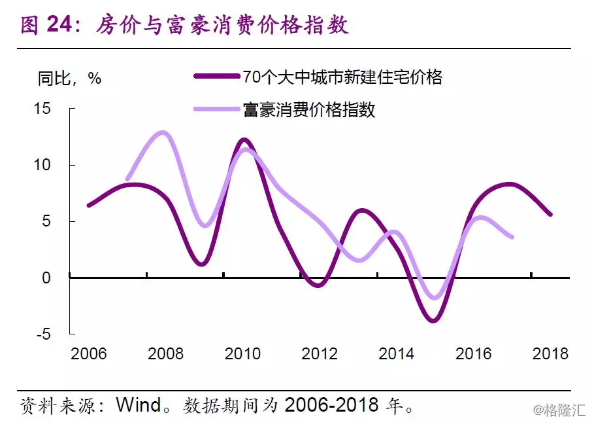

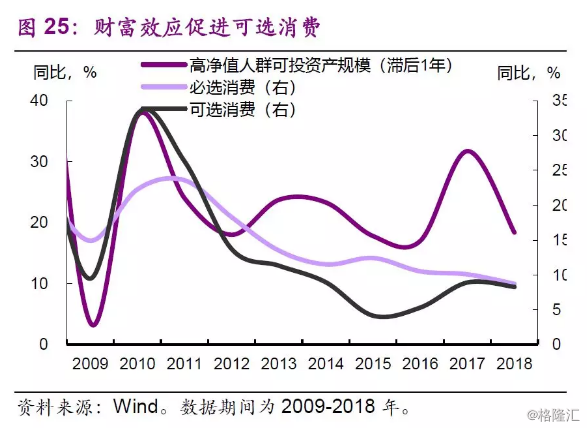

房价上涨的财富效应对高端消费具有促进作用。房价上涨短期挤出了总体消费。房价上涨对于消费的影响有两个渠道:一是财富效应,房价的上涨使得居民的财富价值增长,从而促进居民消费;二是“房奴效应”,房价的上涨使得无房居民的租金或未来的购房支出上升,挤出了这部分居民的其他消费支出。总体来看,在两种效应共同作用下,由于高收入群体的边际消费倾向要低于低收入群体的边际消费倾向,因此短期内对总体消费来说,房奴效应要大于财富效应。而大部分对于中国的实证结果也支持房价在短期内对消费有挤出效应。居住的价格上升对包括衣着、家庭用品、医疗保健、交通通讯、教育文化在内的大部分消费具有挤出效应[7]。但是,对于高端消费来说,房价上升带来的财富效应是有促进作用的。70个大中城市新建住宅价格指数与富豪消费价格指数的走势比较一致(图24)。此外,财富效应对于可选消费还具有一定的领先性:滞后一年的高净值人群可投资产规模增速与可选消费增速具有较高的相关性,而与必选消费增速的走势背离(图25)。

此外,棚改货币化相当于一次性的收入正向冲击,是房地产的收入效应,促进了高端消费。2014年开始,棚户区改造加速,2013年到2017年,全国棚户区改造累计开工2645万套,全国棚改完成投资约6万亿元。特别是2015年中开始大力推行的货币化安置方式,2015-2017年的货币化安置率达到了29.9%、48.5%、53.9%,呈现逐年提高的模式,相比以前年度大幅增加,加速了棚改的进度。

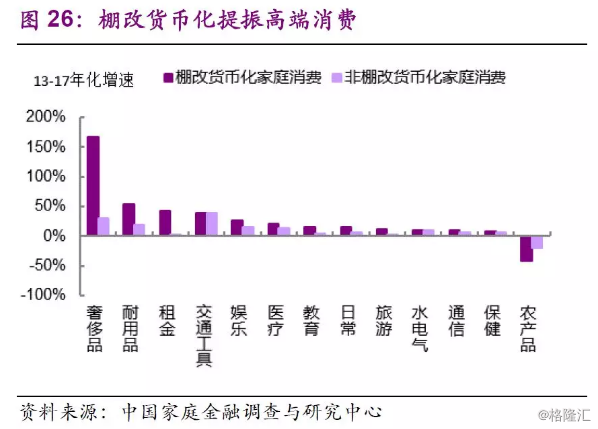

部分省市的棚改货币化安置率更是远超平均水平,以湖南为例,2017年上半年,湖南棚改货币化安置比例达到86.3%。而棚改货币化对于这部分家庭来说是一次巨大的正向收入冲击,对高端消费具有较高的促进作用。根据中国家庭金融调查与研究中心的数据,棚改货币化家庭的高端消费(奢侈品、耐用品、娱乐、医疗、教育、旅游等)增速要远高于非棚改货币化家庭。以奢侈品为例,棚改货币化家庭2013-2017年的年化增速是166%,远高于非棚改货币化家庭的29%(图26)。

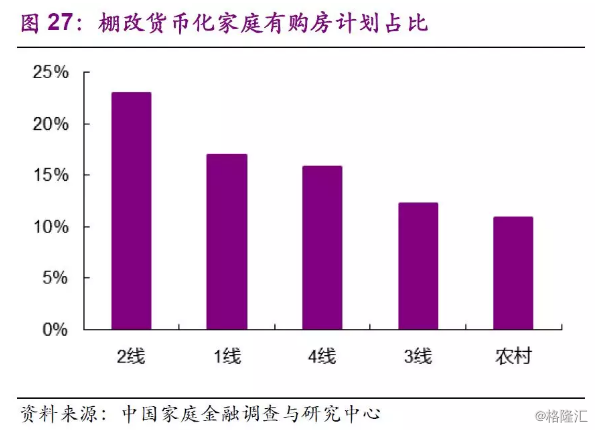

棚改货币化家庭在得到货币化补偿后大幅增加高端消费的原因在于大部分家庭并没有将补偿款用于购房。2013-2017年,棚改货币化家庭新购住房的比例并不高,仅有20.7%。棚改货币化集中的三、四线城市中有购房计划的货币化安置家庭占比更是低于一、二线城市,三、四线仅为12%和15%,低于一、二线的17%、23%(图27)。

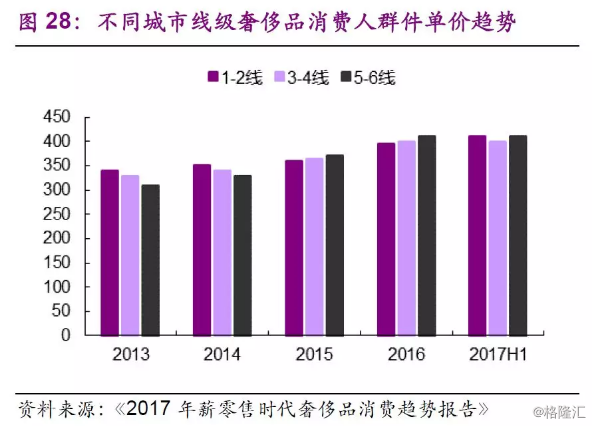

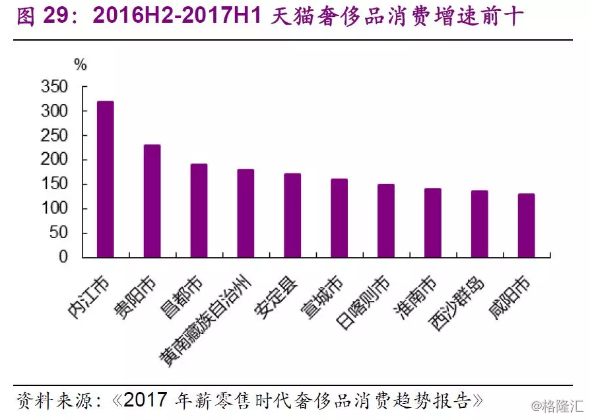

低线城市扩大的消费规模中,高端消费表现抢眼。根据天猫发布的《2017年薪零售时代奢侈品消费趋势报告》,从2015年开始,低线城市的奢侈品线上消费单价已经超过了一、二线城市(图28),2016H2-2017H1天猫奢侈品消费增速前十的城市中,几乎都是低线城市(图29)。

短期因素之三:消费信贷的爆发

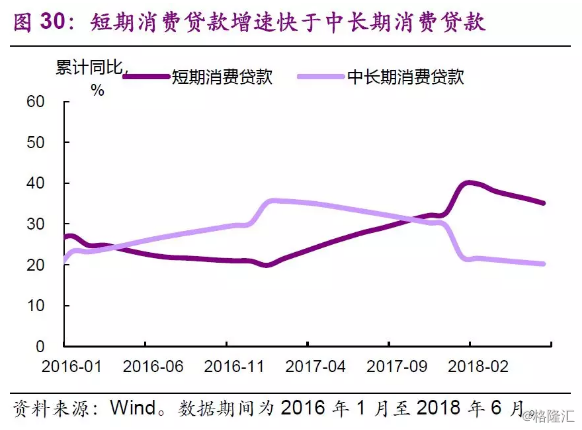

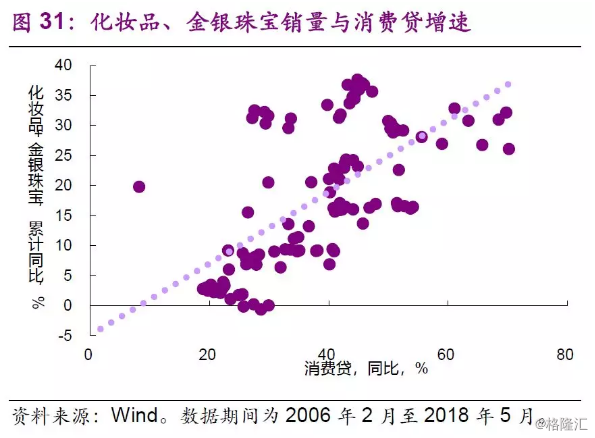

消费信贷快速增长刺激了部分消费者的高端消费需求。消费信贷平滑了消费者的消费,放松了消费者的流动性约束,在短期内刺激了部分消费者对高端消费的需求。在结构性去杠杆的大背景下,消费信贷也成为银行着力发展的业务。2017年开始,短期消费贷款的增速不断上升,并在2018年开始超过了中长期消费贷款的增速(图30)。反映了消费者对化妆品、金银珠宝等的高端消费需求(主要使用信用卡等短期贷款方式支付)增速要快于汽车销售(通常使用中长期消费贷款)增速。化妆品、金银珠宝的销量增速与消费信贷的增速呈现高度正相关的关系(图31)。

3、供给端支撑高端消费的三大力量

高端消费的供给侧因素在近年来也有较大扩张性变化,主要包括降价、提质以及新模式、新物流、新渠道等,带动高端消费的供给曲线右移,提升了高端消费的增长率。

降价:进口环节税率、厂商定价下调

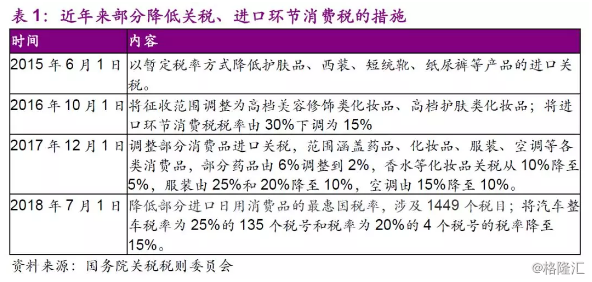

部分高端消费品关税、进口环节消费税税率下调,带动价格下降,促进高端消费增长。近年来,国务院关税税则委员多次出台降低关税和进口环节消费税税率的政策(表1),对高端消费品的零售和进口起到了较大的促进作用。

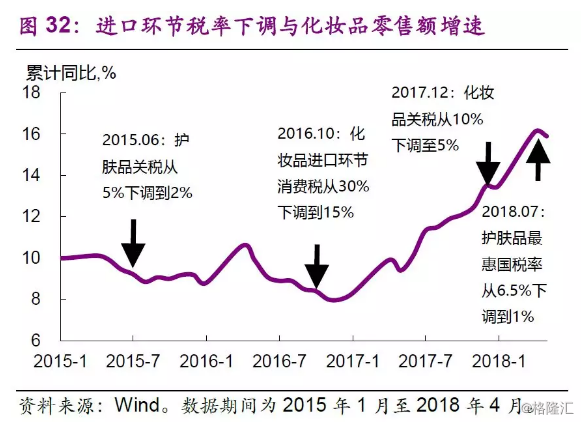

化妆品、服装等高端消费集中品类在进口环节税率下调之后,零售额和进口额增速提升,且等级有所提升。以化妆品为例,2015年至今,已经经历了四次进口环节税率下调,特别是2016年10月的调整,将征收范围调整为高档美容修饰类化妆品、高档护肤类化妆品;将进口环节消费税税率由30%下调为15%,极大地促进了化妆品的零售和进口增速提升(图32、33)。且进口单价也有所提升,2017年平均价格为50000美元/吨,较2016年上升25%,反映了高端化的倾向。对于服装来说,2017年12月部分服装的关税税率由25%和20%降至10%,可能促进了服装进口额的增速提升(图33)。

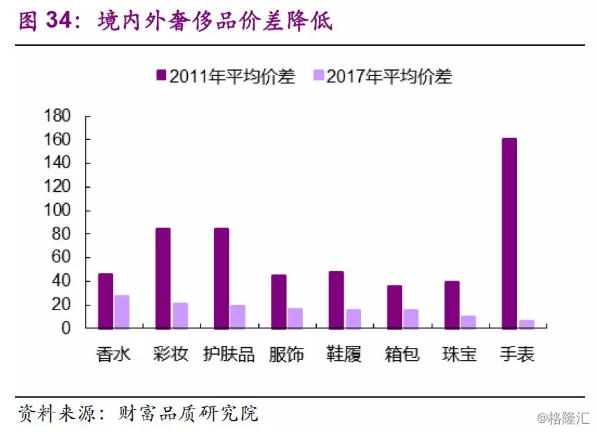

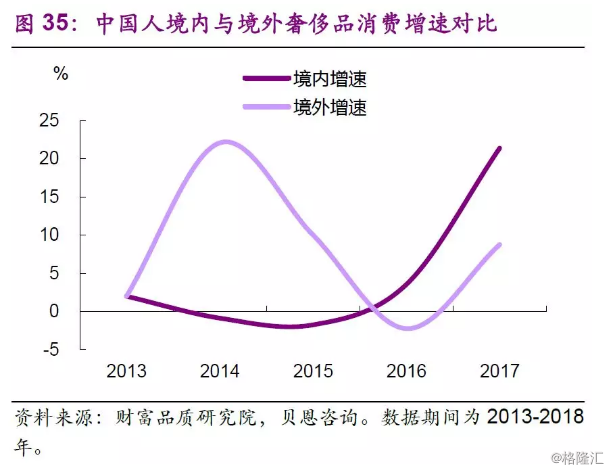

奢侈品厂商下调境内定价,缩小高端消费境内外价差,使高端消费逐渐转向境内市场。中国的奢侈品消费市场一直存在着代购、境外消费等现象,使得境内市场相对较小。近年来,许多奢侈品厂商愈发注意中国市场的广阔需求,不断降低对中国市场的定价差异化程度,下调了对中国市场的定价,伴随着跨境电商政策的进一步明确,境内外奢侈品的价差不断降低(图34)。高端消费境内外差价的降低扭转了以往中国消费者偏向于在境外消费奢侈品的趋势,2016年开始,中国人消费奢侈品的境内增速反超境外,2017年境内增速为21%,远超境外的9%(图35)。

提质:品质提升满足升级需求

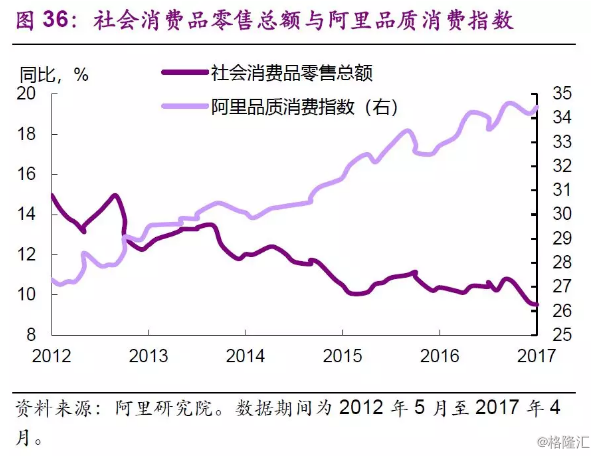

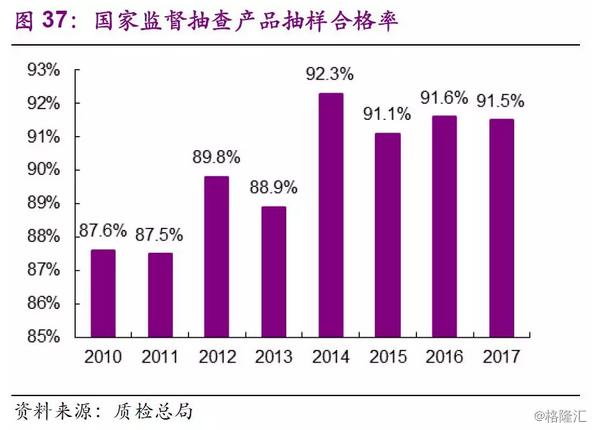

产品品质提升满足了消费高端化的需求。近年来,虽然社会消费品零售总额增速缓慢下降,从2012年到2016年底共下降了5.3个百分点,但是品质不断提升,阿里品质消费指数5年提升了7.2个点(图36),而且仍然处在不断上升的趋势之中。财新数联发布的实物消费升级指数已经从两年前的100左右上升到了2018年6月的124.5。国家质检总局发布的国家监督抽查产品抽样合格率也从2010年的87.6%上升到了2017年的91.5%。供给侧的产品品质提升满足了需求侧的高端化需求。

新模式、新物流、新渠道

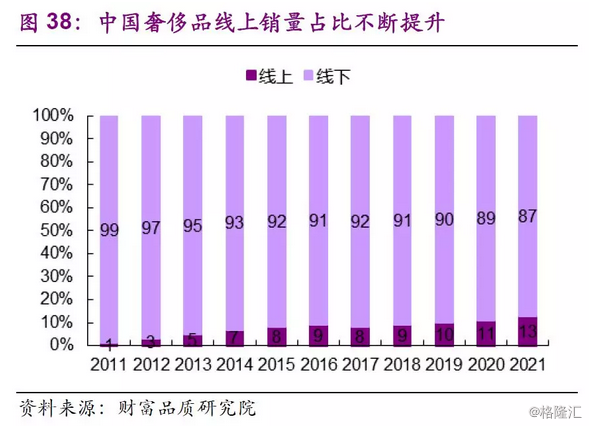

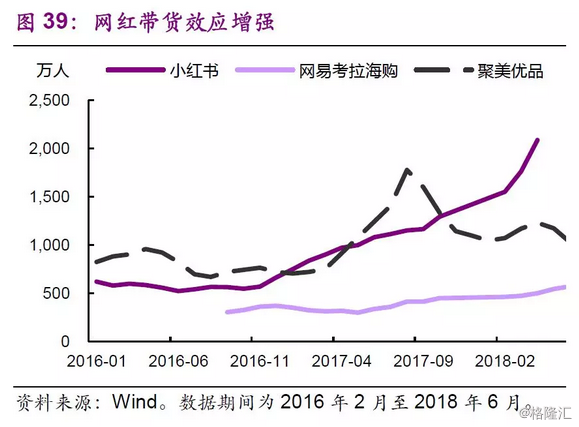

近年来兴起的新模式、新物流、新渠道,增加了高端消费的便利性,一定程度上降低了消费者获得高端消费品的成本。近年来,中国奢侈品网上销售占比不断提升,从2011年的1%上升到了2016年的9%,并且有望在2021年达到13%(图38),但其目前占比仍然低于总体实物商品网上零售额占社会消费品零售总额的比重(12.6%)。基于奢侈品的消费性质,消费者更注重奢侈品消费的过程体验,因此绝大多数的奢侈品消费仍然将发生在线下。线上消费能够带来部分奢侈品的新增需求,但也对线下消费有较大的替代作用。网红带货效应有所增强。小红书等网红带货效应较强的渠道,对传统的海淘渠道,如聚美优品,具有一定的替代效应,并且对新增的高端消费有一定的促进作用(图39)。

新模式打造智慧新零售,促进消费增长。互联网巨头和传统线下零售商合作,基于社交软件、大数据、移动支付,打造智慧新零售,促进消费增长。如微信与绫致合作的微信人脸智慧时尚店,融合人脸识别技术和腾讯云技术,顾客刷脸成为会员,刷脸支付,销售额增长20%,微信人脸免密支付占80%。新物流助力新零售,让消费更便利。店仓一体化、社区仓、众包物流、快递自提点、智能快递柜等新物流模式的兴起,有利于解决物流“最后一公里”的问题,使消费更便利。

4、高端消费还会好多久?

部分短期因素的支撑或趋弱。首先是供给侧改革的效应在未来一段时间内将会逐渐消退。2016-2017年累计完成钢铁去产能1.15亿吨,超过了十三五期间去产能目标的下限1亿吨,距离上限目标1.5亿吨差距也并不大。2018年钢铁去产能目标为3000万吨,已经成边际弱化趋势。2016-2017年累计完成煤炭去产能4亿吨以上,完成了十三五期间去产能目标8亿吨的50%以上。2018年煤炭去产能目标为1.5亿吨,而在实际中,由于煤炭价格的高企,先进产能的释放力度也有所加大。

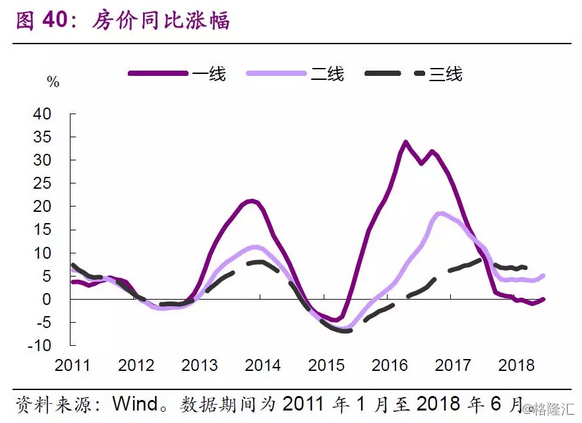

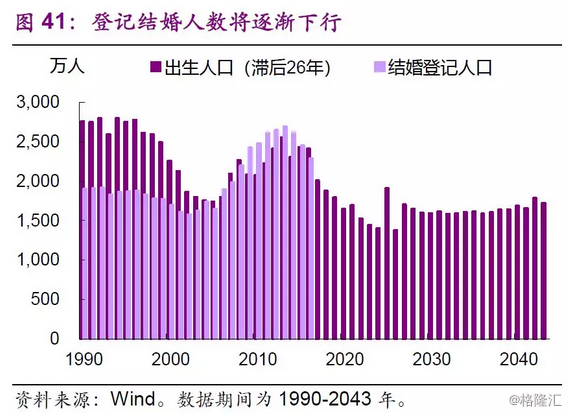

其次是房地产市场的整体面临压力。一是房地产调控的力度和持续性不放松。随着房价的上涨由一线城市、二线城市向2.5线、2.7线城市传导(图40),房地产调控政策也在逐渐下沉。二是棚改的刺激效应边际减弱。今年的棚改计划是580万套,较去年少20万套,未来两年的棚改计划为920万套,将边际减弱。住建部负责人有关司局在2018年7月12日表示,要因地制宜推进棚改货币化安置。商品住房库存不足、房价上涨压力较大的地方,应有针对性地及时调整棚改安置政策,采取新建棚改安置房的方式;商品住房库存量较大的地方,可以继续推进棚改货币化安置。对于此前狂飙突进的棚改货币化的节奏将有所控制。此外,上一轮人口出生高峰带来的结婚人数将逐年降低(图41),“刚需”的影响将有所减弱,房地产以及结婚相关的高端消费需求(金银珠宝、服装等)也将边际弱化。

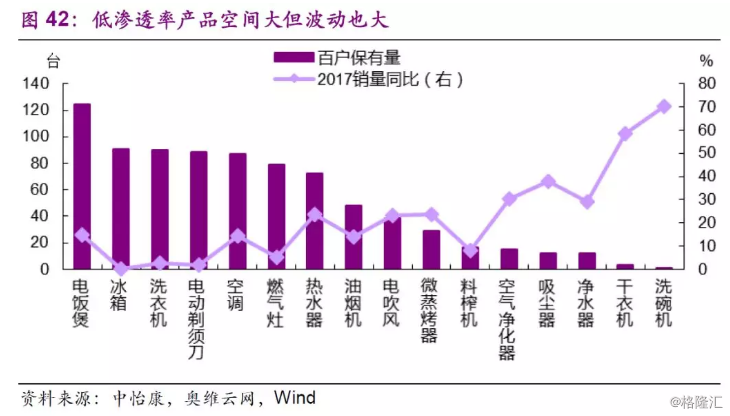

高端消费品随经济周期的波动程度较大。对于大多数高端消费品来说,其具有低渗透性的特点。这种非必需的特点使得高端消费品跟随经济周期的波动程度较必需品要大许多。以家电为例,目前渗透率较低的产品,如洗碗机、干衣机、净水器等,虽然2017年的销量增速较高(图42),但是在经济周期下行时,销量增速将下降得更多,销量稳定性不如冰箱、洗衣机等高渗透率产品。在中国进入金融周期下行阶段后,高端消费的增速或难以保持持续高增速。

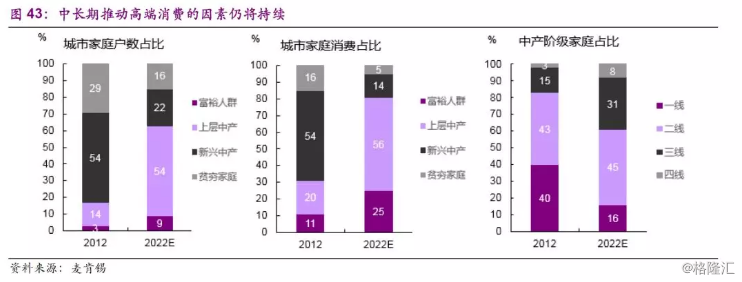

但是推动高端消费的一些中长期因素仍将持续发挥作用。随着中国经济由高速增长转向高质量增长,城镇化、人口年龄结构的变化,尤其是收入的不断增长,将对高端消费的长期增长提供基本面上的支撑。根据麦肯锡的预测,到2022年,中国城市家庭中,上层中产和富裕人群的占比将达到55%,较2012年提升38个百分点;消费占比将达到81%,较2012年提升50个百分点。三、四线中产阶级家庭的占比将大幅提升至39%,较2012年上升21个百分点(图43)。

短期、中长期因素与不同品类高端消费的相关性有一定差别。比如,从需求端来看,将房价、GDP增速作为影响高端消费的短期因素,中产阶级家庭(包括上层中产和富裕人群)、35-44岁人口增速作为影响高端消费的中长期因素,分别与服装、化妆品、金银珠宝、家电、汽车的零售增速计算相关性系数。对于金银珠宝、家电,短期因素的影响更大;对于服装、化妆品、汽车,中长期因素的影响更大(表2)。

这说明,随着一些短期支撑因素的减弱,高端消费总体上可能都会受到影响,但金银珠宝、家电等受到的影响可能相对多一点,而服装、化妆品、汽车等受到的影响或许相对小一点。

注释:

[1] 必选消费品包括粮油食品、饮料、服装、日用品、药品、文化办公。

[2] 可选消费品包括烟酒、化妆品、金银珠宝、体育娱乐用品、书报杂志、汽车、通讯器材、石油制品,以及房地产业链的家用电器和音响器材、家具、建筑和装潢材料。

[3] 富豪消费价格指数涵盖富豪生活消费的房产、健康、教育、旅游、婚庆、手表和珠宝、配饰和护肤品、游艇和飞机、休闲生活、烟酒和汽车11 大类,116个与高品质生活方式相关的商品价格。

[4] Dalgin, Muhammed, Vitor Trindade, and Devashish Mitra. "Inequality, nonhomothetic preferences, and trade: a gravity approach." Southern Economic Journal 74.3 (2008): 747-775.

[5] Walasek, Lukasz, and Gordon DA Brown. "Income inequality and status seeking: Searching for positional goods in unequal US States." Psychological Science 26.4 (2015): 527-533.

[6] 供给侧改革相关行业包括煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、开采专业及辅助性活动、其他采矿业、石油、煤炭及其他燃料加工业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、金属制品业、金属制品、机械和设备修理业。

[7] 唐琦, 夏庆杰, 李实. 中国城市居民家庭的消费结构分析:1995—2013[J]. 经济研究, 2018(2).