下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

调研 | 刘馥亮 赵雅晨

撰写 | 赵雅晨

围绕“听”的感官为儿童创造内容,具有场景受限小、绿色不伤眼、年龄门槛低等特点,从而使得讲故事、有声书、英文电台等形式颇受欢迎。工程师爸爸打造的有声故事平台口袋故事,也正是希望用听的方式切入儿童文学领域。

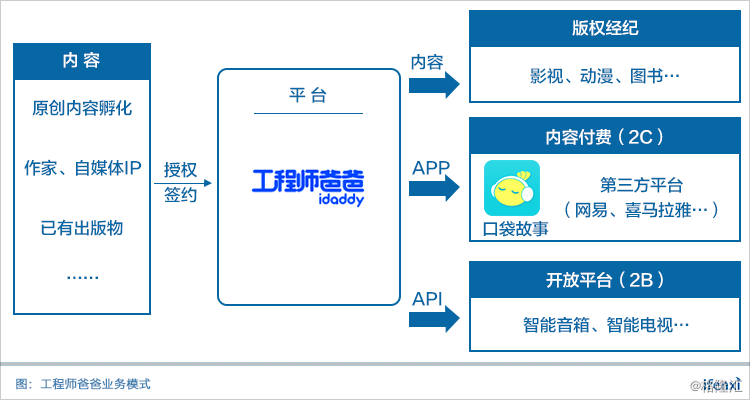

对于内容平台,内容版权的集中获取能力和原创内容的孵化能力决定了平台流量,也构成了工程师爸爸的核心壁垒。

成立于2011年的工程师爸爸,早期凭借先发优势,签约众多知名儿童文学作家、自媒体IP等内容方,同时在内部孵化原创内容作者。文字内容获取后,经过一系列专业的有声化演绎最终成为具有丰富音效的广播剧作品。

当前,平台已累计签约200余位作家,超过1万部作品。除了版权数量优势,部分独家版权的作品,签约期内更是占据了时间优势,同时,优质的内容孵化和制作水准也是工程师爸爸的所长之处。

智能终端促进有声故事场景渗透

大量优质内容的持续性投入,将不断巩固平台核心优势。而随着平台SKU 丰富,越来越多的作者、版权签约费用增加,平台内容获取成本将持续攀升,只有扩大用户规模及收入,才能带来更大的边际价值。

在大文娱和互联网教育的消费升级下,用户付费意愿整体上升,单个用户支付金额虽以小额为主,全年也逐渐突破百元。在拉新促活方面,工程师爸爸在B端和C端均有布局。

在C端,主要基于传统移动端,通过多渠道内容分发,扩大流量触达基础。工程师爸爸这一品牌名,主要影响力在B端。2013年,公司上线了自有平台口袋故事APP,用于建立C端品牌认知;在外部第三方平台方面,工程师爸爸也与中国移动、网易、喜马拉雅、懒人听书等流量有声平台合作进行内容分发。

在B端,工程师爸爸大力布局智能音箱、故事机、家庭机器人、车联网等智能终端设备,渗透更多场景。智能音箱作为智能家居入口,引来BAT、小米、猎豹等互联网巨头纷纷布局。

李文华表示,巨头靠价格战抢占智能音箱市场,依靠后端内容付费拉动补贴,整合了大量内容资源的平台方占有更大优势。目前,工程师爸爸已接入市面上各大主流音箱品牌,包括天猫精灵、小米小爱同学、腾讯听听、京东叮咚、出门问问等品牌商,以及ROOBO、云知声、图灵机器人、科大讯飞等AI方案商。李文华表示,其市场占有率接近70%。

目前,工程师爸爸目前更看重后者智能终端的覆盖,主要在于相比智能终端,APP并非孩子的理想播放设备。在李文华看来,以智能音响为例,听故事这一场景与音频设备天然结合,未来将弱化手机在这一场景的角色。智能终端的快速渗透不仅将激发移动端存量市场的转化,还能带动新的增量市场。

随着智能终端布局加深,工程师爸爸将拓展更多运营人员,专门负责内容的频道化运营,从而拉升终端的用户活跃和付费转化。

除了内容付费,工程师爸爸的另一项业务是版权经纪,通过签约作品,获得其独家版权,并出售给图书、影视、动漫、游戏等出版发行商。随着国内儿童相关产业兴起,工程师爸爸的版权经纪业务占比增长明显。

未来想象空间,工程师师爸爸将立足平台,逐步向IP产业链整个流通环节延伸。据李文华介绍,一方面,随着平台用户聚集,将沉淀海量用户数据,大数据驱动下,将挖掘更多优质作品和IP,有助于撮合下游影视动漫产业的IP交易;另一方面,工程师爸爸正在与各大影视动漫制片厂合作,将成为IP的重要发行渠道。

近日,工程师爸爸创始人李文华接受爱分析专访,就公司业务、运营、战略等进行了深入对话,摘取部分内容分享如下。

凭借先发优势聚合行业内80%以上内容

爱分析:学前早教会涉及哪些主要场景和赛道?

李文华:孩子的场景还是围绕本身的生活和学习展开的,像听故事、阅读、识字等都是大场景,知识听和看的差别在于,看会涉及视力保护,家长会比较敏感。听更随身、频次更高,且可以充分锻炼孩子的专注力和想象力。

另外从付费角度讲,像识字带有学习的性质,他往往会发生在孩子特定的年龄阶段。比如幼升小,他有一些阶段性的刚需,过度完之后就没了。但听故事的场景一是品质更高,二是会伴随孩子的周期也会相对更长,可能从一两岁开始,到我们现在看下来可能十二三岁都没问题。

爱分析:作为平台的核心门槛在哪?

李文华:第一,平台的优势在于,比如说今天我们能够和BAT全部接下来,其他第三方就很难,因为他们要看必要性。如果行业里80%-90%的内容都有了,为什么要接一个2%-3%的内容?我们因为得益于做的早,领先行业3-4年时间,所以大量版权在早期就确定了。

另外,一旦建立了这个基础,在获取内容的时候又有很大优势。因为和我们合作,意味着能覆盖行业70%-80%的终端,这就建立了一种平台优势。

第二,因为我们做版权业务,版权是有期限的,意味着时间占有。世界杯的转播权可能只有一年,但内容版权可能会有3-5年,甚至更长的时间。在这个时间内,因为签了版权,别人就没办法使用。唯一的办法就是通过违约方式去撬动,但成本就太高了。

第三,从市场认知来讲,口袋故事一旦形成了品牌定位之后,在市场上会形成品牌势能。包括说我们的内容能够以口袋故事的方式出现在各种终端上,你是口袋故事的会员,就意味着可以在百度的音箱,腾讯的音箱,各种其他音箱都可以使用。但如果换成其他品牌,没办法这么快开通。

爱分析:版权购买是一次性支付,还是每年都会有相应的版权费用支出?

李文华:各种模式都有。因为独家只能是一些,相对来讲不是大IP,大IP几乎是独家不了的。内部孵化的作者,后期我们会根据收入分成,这个模式从最初就奠定了。

从内容竞争来讲,每家的重点不一样。口袋故事主要就部署在儿童文学,可能行业里70%的优秀儿童文学作品在我们这是独家。

爱分析:整个不管购买版权也好,还是和作者分成也好,这块成本大概能占多少?

李文华:音频相对来讲差异很大,如果是找人把它变成有声念出来,成本相对是不高的。但是要像我们一样把它做成广播剧或者有声电影,成本还是比较高的。

口袋故事的内容可以分为几种,一是有声电影,二是广播剧,三是多人配音,四是有声朗读,行业里面大量的其实都是有声朗读级别的作品。

而我们成本里还增加了二次制作和多角色配音,以及复杂音效的制作。比如最简单的故事,白雪公主和七个小矮人,就要用七个不同的配音演员,这和一个人把故事讲完差别是很大的。所以其实我们的成本很高。

我们定位是儿童文学作品,希望能把作品某种程度做到极致。孩子如果可以看书,可以听书,但是如果听已经创造出了完全不同的环境体验和想象空间,那和阅读的体验差异会很大。

爱分析:目前平台会有广告导流业务吗?

李文华: 有广告投放,因为我们人群其实和教育人群是重度重合的,所以广告价值很高,包括很多在线一对一都在口袋故事平台投放广告。

但从收入来说还很小,因为我们没有重点发展这一块,但是他本身的存在性是完全验证过了的。未来我们会有重点发展。

重点布局智能终端 今年市场渗透预计超80%

爱分析:智能终端这部分的市场空间有多大规模?

李文华:分为三块,第一块是智能终端本身了,市场肯定是超过百亿的。比如像故事机,以前每年大约五千万装机量,音箱更是跟TV一个数量级别的,而且未来孩子可能会拥有好几个端。

第二块是所有的基于智能终端的一个内容的付费。知识付费属于大文娱消费升级,以及在线教育的交集板块。

第三是内容收费之上的在线教育。故事是一种轻知识、轻教育,付费属中等程度的内容。线上教育属于比较重的教育。所以,故事会有一个向上和向下的结合空间。

爱分析:智能终端设备包括哪些?

李文华:很多。智能终端包括传统故事机,学习机,机器人等,现在智能玩具也开始进场了。智能音箱是一个独立的大类的。然后还有车载音响设备,因为汽车也是一个与孩子相关的典型场景。另外,我还特别看好儿童玩具的智能化、有声化,这块还有极大想象空间。

爱分析:与智能终端厂商合作如何收费?

李文华:以往的模式是与智能终端销售分成。现在内容要单独付费的,可能会有一些免费的内容体验,也可能会有一些带广告的内容,但未来内容体验本质上来讲的话,是需要额外付费的。收费大致有2钟,针对终端的license收费,针对用户的内容付费。

爱分析:内容付费的载体从移动端转移到智能终端,经历了哪些过程?

李文华:有一个过度的过程。因为原来在国内基本没有一个终端买了之后要额外花钱,只有tv端有这种属性。我们原以为需要2-3年时间过度,但今年随着BAT公司入场,大家开始打价格战,就把这个过程压缩了。

因为大家本来就亏钱,所以更希望能通过后端付费的方式补贴在硬件上的亏损。因此其实客观上促成了我们从一种过渡模式,一下子迈到了最终的模式,这个最终的模式就是大家都开始付费。

我觉得今年这个趋势还是蛮明朗的。比如QQ音乐的一系列的变化也是这样。QQ音乐以前离线下载是可以听的,现在你离线了,过了会员就不能听了。他已经在强调这样一种会员特权。

爱分析:相比内容方,平台方对智能终端的价值在哪?

李文华:智能终端上面涉及的整个链条相对较长,但现在已经逐步清晰了。主要包括版权方,版权经纪平台,方案商,品牌商,终端的渠道商、用户。

平台其实作为链条的参与者,相当于把整个内容打通,使得模式的结合具备可行性。这在以前是很难的,因为以前一个终端所拥有的内容量是相对有限的,他去签千几百家内容合作伙伴几乎也是不可能的。但今天来讲的话,它跟我们一家签约就好了。因为我们给他提供了可能行业里面80%以上的这内容。

我们去年已经差不多覆盖70%在线智能终端,今年年底的希望能够覆盖80%。

爱分析:智能终端的用户是原来的移动端转移,还是新增?

李文华:都有。因为很典型,口袋故事的付费会员,肯定也不太希望用手机去放故事,原本孩子拿着妈妈的手机听故事就是不合理的。所以会陆续朝终端方面去转变。

我们今天也意识到了,手机不会是儿童产品的终端,所以APP对于我们的重要程度会有一些弱化。当然APP和终端也是不完全相同的。因为终端只是一个播放的功能, APP还会有一些其他价值。

爱分析:智能终端需要内容运营人员?

李文华:大部分大平台自己内容运营,但从我们判断,频道化是很难避免的。因为他不可能把所有的内容打包成一个VIP。

所谓的内容的频道化,类似微信的公众号、服务号、小程序。因为它不可能所有内容都靠自己运营,所以他一定要把这种运营交付出去,因为我们作为内容提供方是最懂内容的。

市场仍处初期 未来凭数据优势向IP产业上下游延伸

爱分析:数据的价值体现在哪?

李文华:第一,数据的意义在于挖掘优质IP,参与撮合下游IP交易环节。举例来说,中国每年的童书出版大约17000多册,但真正的畅销书可能只有几千册。作为一个出版社,押宝要押哪个方向?要靠数据反映。再有,中国的儿童文化产业起来了,暑期拍大电影,赌哪一个IP或剧本会更好?一个电影的发行,动辄要几个亿成本砸进去。

第二,在IP整个流通过程中,数据在我这是透明的,我能调动终端力量推这个IP。今天奥飞动漫、上海美术制片厂、开心超人,甚至包括国外很多大IP都即将都进来,因为有声会成为IP重要的发行渠道。因为有声的方式,把孩子的受众年龄往前延伸了,并且频次提升了很多倍。

爱分析:团队未来的扩张计划?

李文华:我们现在运营了两个平台,to C和to B平台,但是我们整个运营人员相对比较精简的,因为工程师爸爸的品牌对于整个B端来的知名度比较高,所以商务成本就非常低。

但是未来团队会不断增加的原因,一是竞争会加剧,商务谈判的成本会加剧。由于整个知识付费时代的到来,催生了大量的工作室和一些小知识知识产权的提供者。虽然我们在行业里集中度比较高,具有口碑优势,但竞争的加剧的会导致商务成本还是会显著增加的。

二是智能端的内容开始进入运营阶段,这么多大的终端渠道合作,我们需要投入足够的人力去运营。比方我们有1万个sku,我们就可能要为1万个sku的运营投入准备,而且是持续运营的过程,所以人员规模在今年年底到明年还会继续增长。

爱分析:在收入增长方面,用户基数、转化率和客单价,哪个提升空间更大?

李文华:从内容收费的模式来讲,无非是活跃用户*付费率*续费率*客单价*付费年限,这几个连锁的概念其实都有一定提升空间,当然从我们目前来看,毫无疑问一定是前面第一个,活跃用户数具有最大的成长空间,因为毕竟还是一个初期的市场。

付费率和续费率与整体环境和运营相关,这块目前周边环境都在向付费发展,全面利好。客单价是想象空间,我们目前的客单价从0.1元,到1000元的商品都有,逐步从高频低单价向中频中单价、低频高单价运营发展。

付费年限方面,我们的产品基本构建了从0岁到12岁+的粘性,随着智能终端的加入,粘性会进一步增强。

爱分析:单个用户每年在故事上花费多少?

李文华:故事类大体在100元以内。知识类基本上绝大部分都在300元以上。单个付费用户每年突破二百是没有悬念的。