下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:爱读财报的面包君

来源:面包财经

济川药业(600566.SH)日前披露了2018年中报:上半年营收约38.04亿元,同比增加35.36%;归母净利润约8.43亿元,同比增长44.81%。

单从业绩来看,公司营收与利润继续保持高速增长,但公司股价却在中报披露之后开始走低,三个交易日跌幅超过7%。

高速增长的业绩之下,是什么搅动了市场的信心?

翻查相关信息,济川药业高增长中有以下三个问题可能是投资者所担心的:

1) 控股股东一致行动人减持;

2) 毛利率下滑;

3) 重销售轻研发,增长是否可持续。

先看看减持的情况。

实控人减持:二级市场是否承压?

2018年7月28日,也就是中报披露的同一日,控股股东的一致行动人西藏恒川抛出了减持计划:截止公告日,其持有公司1.5%股份,计划在未来6个月内,减持股份不超过公司总股本的1.5%。

而2018年初,控股股东一致行动人周国娣才将手中股权减持至零。公开信息显示:2017年12月至2018年2月,其将所持2.65%公司股份悉数减持,减持股份参考市值约8.38亿元。

这两位股东的减持行为对市场的影响力不容忽视,除了股东身份特殊,减持还可能会影响到二级市场中股票的供求关系。这和控股股东持股比例较高有关,从济川药业借壳历史说起。

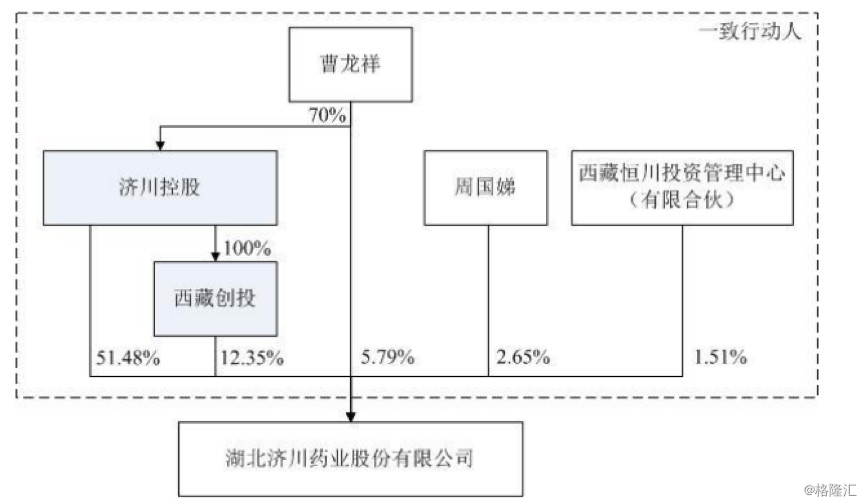

2013年底,济川药业借壳洪城股份上市,控股股东为江苏济川控股集团有限公司,实控人曹龙祥及其一致行动人控股比例达到了79.69%。

借壳上市之后,公司进行了两次增发,实控人及其一致行动人控股比例被稀释到了73.78%(2016年底)。以下为公司2016年年报中披露的股权结构图:

若上述股权减持完成,公司实控人直接及间接控制股权仍有近七成,减持力度对控股股东来说,或许不算大。但市场上散户手里的流通股数本就不多,这样的减持规模对市场的影响力不容小觑,市场难免承压。

近期减持情况简单交代之后,具体来看看公司的经营情况。

主力药品价格下滑 毛利仍在高位

济川药业主要产品分为清热解毒类(蒲地蓝消炎口服液)、消化类(雷贝拉唑钠肠溶胶囊)、儿科类(小儿豉翘清热颗粒),2017年,清热解毒类、消化类、儿科类药品贡献公司87%的毛利。

以下为根据公开数据绘制的公司2017年主营业务毛利结构图:

公开资料显示,公司主要产品在细分市场占有率居于前列。

根据CFDA南方医药经济研究所的临床用药监测报告,公司独家剂型蒲地蓝消炎口服液在蒲地蓝消炎通用名产品中市场占有率为93.39%;雷贝拉唑钠肠溶胶囊在2016年全国公立医院雷贝拉唑市场占有率为27.82%;小儿豉翘清热颗粒在全国公立医院2016年儿科感冒用中成药市场占有率为39.65%。

不过,2017年,公司清热解毒类及消化类产品毛利率有所下滑,分别比上年减少1.98个百分点及0.45个百分点。分析年报中披露的各类产品销量及收入,毛利率下滑可能与相关品类单价下跌有关。

根据2017年年报中披露的各类产品销量及收入计算,不考虑相关税费影响,公司清热解毒类及消化类产品单价分别约19.66元/盒、35.23元/盒,与2016年相比分别下跌约0.62元/盒及0.69元/盒。

主力产品毛利率下滑导致公司2017年整体毛利率走低,2018年上半年延续下滑态势。不过,公司毛利率下滑幅度并不多,2018年上半年的毛利率仍然高达84.72%。

公司在2017年年报中指出“随着国家医改体制的逐步深入,医保控费不断趋严、各省市招标降价持续推进、医保支付标准落地,药品价格下降将成为未来无法避免的趋势。”

在医保控费的大背景之下,公司毛利率是否会进一步下滑?

销售费用居高不下:高增长是否可持续?

2013年至2017年,公司营收由24.48亿元增加至56.42亿元,归母净利润由4.03亿元增加至12.23亿元,营收及利润年均复合增速分别为23.22%及32.02%。

以下为根据公开数据绘制的公司营收及利润变化情况:

最新的财报显示:2018年上半年,公司营收约38.04亿元,同比增加35.36%;归母净利润约8.43亿元,同比增加44.81%。

整体来看,公司业绩保持增长,2018年上半年,营收与利润增速与过去相比均有所提升。

不过,如此高速增长的业绩很大程度上依赖于大额的营销投入。2013-2017年,公司销售费用在营收中的占比维持在50%以上,数额从13.83亿元增加至29.41亿元,4年间扩大了一倍多。

以2017年销售费用在营收中的占比对公司所在的证监会行业分类——医药制造业上市公司进行排名,在200多家公司中,济川药业位于第11位,行业平均数为24.91%,中位数为24.47%。

如此大额的销售费用都花在了什么地方呢?公开数据显示,公司2017年29亿的销售费用中,有15亿为市场推广费,市场推广费占大头。

除了销售费用,还有一类支出对于医药股相当重要,就是研发支出。

从公开披露的数据来看,公司研发支出在营收中的占比不到4%,在2013年到2016年间研发费用全部费用化,而在2017年将15.22%的研发支出进行了资本化。

研发支出资本化还是费用化是值得关注的一个地方:费用化的研发支出是影响当期利润的,而资本化的研发支出则可以在未来摊销;如果企业研发投入资本化率较高,增加当期利润,但将产生的摊销会削减未来利润。

研发和销售,可以说是医药行业的两条腿,肯在研发上投入,才有可能研制出重磅产品,而卖的越多才能越快回本,获得利润。特殊的市场环境之下,药企在研发与销售这两方面进行权衡。

不过,公司控股股东持股比例较高,给资本运作留下了空间,也可以通过并购纳入新的药品。

综合来看,济川药业的中报还算理想。问题在于一些潜在的利空因素,市场是否已经消化?如果股价已经反映相关风险,那么这些担忧也就不算什么;如果风险还未释放,或许可以作为决策中的参考因素。