下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者/来源:聪明投资者

医药行业研究中最需要记住的词是什么?

怎么看近期热映的“药神”电影?

创新药爆雷怎么办?投资中如何避雷?

医疗服务公司是否比医药股的确定性更高、收益更大?

与成熟市场的创新药路径不同,中国该参照什么指标对创新药估值?

这些问题,兴业证券医药行业首席分析师徐佳熹上周六在“聪明投资者”价值研习社的小范围内部分享中,毫无保留做了回答。

现场的基金经理说,十多年来第一次看徐佳熹用如此长时间,把整个行业的分析逻辑框架体系梳理了一遍。平时可能讨论某个话题、某些股票的逻辑更多一些。

然而,不谋全局者不足谋一域。没有多元思维模型,没有大格局去看行业,个股投资和研究没有价值。

徐佳熹站在不同的时间,用变化的思维,思考梳理医药行业、公司的研究投资逻辑。

本次价值研习社因为是机构投资者专场,现场来了多位公募基金经理、保险资管投资经理、PE投资人和私募负责人。

在徐佳熹两个半小时精彩分享后,国泰基金量化投资事业部副总监、国泰国证医药卫生行业指数基金基金经理梁杏主持问答环节,某PE投资人大呼对话超级精彩。

医药研究最需要牢记的词是什么

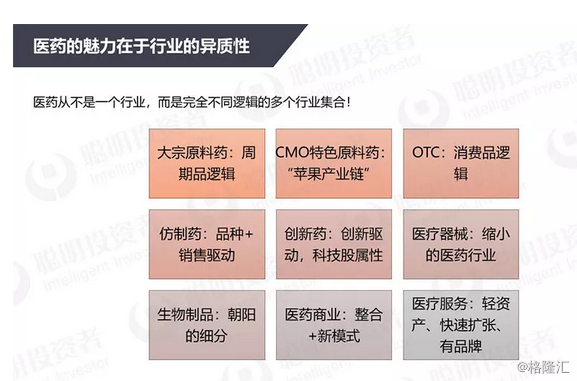

徐佳熹:我想应该是“异质化”,这些年来自己的感觉是医药研究员还是很“幸运”的,人家都看的是一个行业一个逻辑——比如大宗品。

但医药研究员虽然也看了一个行业,却附送收获了多个逻辑:

比如大宗原料药行业可以把它看成是周期品,看价格趋势,看产能和竞争结构;OTC与医药消费品可以看成是类似“食品饮料”的逻辑,看品牌、看渠道、看管理层;

而处方药大部分则是产品研发驱动+销售驱动型的,其中的创新药更是具有“科技股”属性;

此外,还有如连锁药店、连锁专科医院更多的则要看并购扩张以及企业的管理机制建设。

所以投资者在做医药行业股票投资的时候,首先要想明白的是这家公司所在的细分领域具有怎样的特质,张冠李戴的投资效果往往不会太好。

怎么看近期热映的“药神”电影

徐佳熹:我知道有医药研究员是红着眼圈走出电影院的,可见电影本身拍得很不错。

不过如果让我拍这部电影的话,选取的角度可能会有所不同。

片子里面外资大药厂变成了反派角色。在我看来,可能这部电影并不需要一个“反派”,而更多的需要反映各方观点的矛盾冲突。

病人需要生存,如果我不幸得了慢粒白血病,我也会满世界找500块一瓶的印度药,这无可厚非;

企业也需要生存,股东投了这么多钱搞研发,如果没有高的定价就不会有利润,后续的品种研发也就无从谈起,最终连新药都不会有,大家一起坐以待毙;

监管层则需要平衡各方利益,确保更多的老百姓有药用,有好药用,有便宜药用,同时也要保障企业的合理利润,确保新药研发这个烧钱的游戏是可持续的。

所以如果电影更多的反映了不同群体的诉求与冲突,也许会是一部更加好看的片子。

两个躲避医药股“天雷”的方法

梁杏:现在为止,没有看到中国创新药宣布临床失败,但是不排除会有“雷”出现,有没有好点的办法能帮助我们在创新药投资中避“雷”。

徐佳熹:准确的说,过去十年来,我印象中中国创新药III期临床的确没有宣布失败的案例,但不是说没有失败的案例。

一方面我们的创新药大多不是First-in-class的新药,都是已知的低风险靶点,自然成功率会高一些。

第二个是我们当下的观念,应该说还没有做好接受创新药“九死一生”高风险的准备。

我们的PE、VC,我们的科学家在遭遇无法避免的研究困难时,更多的选择“低调”处理,而不是公开宣布失败。

至于避雷,我觉得两个关键词很重要:

一个很重要的就是常识,常识很重要。

不可否认有的公司,在些品种上具有极强的全球定价力,或者有独特技术门槛,他们的研发费用一年十亿美金以上,这种公司给几十倍PB,或者成为大牛股,在一定情况下也有可能。

但如果不是这样的公司,你就要考虑,当你买入一个高预期公司的时候,你挣的是什么钱——到底是博弈的钱还是研发成功的可能。

大家要去做常识性判断,一家公司有没有投入这么多研发,如果有,我觉得高估值起码是有一定道理的。

但如果本身没有那么大的研发投入,或者没有那么大license in(经营许可证)产品引入,那它是不是值这么多钱?

是不是可能只是炒作概念?

第二个非常重要的就是“混圈子”。

这个行业是要靠人的,人与人之间的差异是很大的。通过和更多行业里的人交流,去了解企业管理层的历史、口碑、能力高下。

特别是很多biotech(小型生物技术类)型的公司,人是极其重要的,这点和资产管理行业有点像,同在一个市场,同一类型的产品,有的管理人帮你挣大钱,有的帮你亏大钱。

大家会看到,跟big pharma(大型制药公司)不一样,biotech公司通常来说就这么几个核心管理团队,团队是否稳定,在业界的口碑是玩资本型的还是踏踏实实做研究型的,这很不一样。

当然,这个领域资本也很重要,缺了钱也不行。

但是资本在这个领域的作用跟药店、医疗服务这种依托并购的行业不一样,那些领域资本常常有决定性的影响,在创新研发当中,投入当然也非常重要,但是人可能比投入要来得更重要,有时候钱投入的再多,靶点选错了也没戏。

CRO三种玩家的机会

读者:创新药会有不可预知的风险,但也是未来的爆发点。是不是可以这样理解,为创新药服务的公司会有更大确定性,未来会有更大收益的公司。

徐佳熹:其实今年的市场表现也给了大家答案,整个CRO(注:医药研发合同外包服务机构)、CDMO(注:合同研发生产组织)产业链涨得都不错。

A股以泰格医药为代表的,港股以药明生物为代表,这两年都是牛股,本身资本市场给了一个很有力的回答,我觉得也是对的。

这里面又分三六九等,大家玩法又不一样,我还是那句话,第一,要看是什么人在跟这个CRO、CDMO合作,大家翻一翻招股说明书,前十大客户很重要。

如果都是耳熟能详的国际大公司,起码说明这个企业的行业地位是稳固的,质控也是较为严格的。

第二,如果说这种领域买龙头还是买二线,我的建议还是买龙头(无论是大龙头还是细分领域的小龙头)。因为龙头的可持续性更好,而且龙头有很多新的业态、新的模式。

不同的龙头性企业,会有不同的格局跟玩法。

第一种,小而美的细分市场小龙头。在很小的领域,订单很充足,产能可以充分释放。

像昭衍新药,它做动物实验比较多,在不断扩产能,但它能够做到二、三期临床吗?恐怕短期内不行。

因此,它不太可能成为一个巨大市值的公司,但也能够享受整个CRO行业的高成长。

第二种,是逐步从中国走向亚太的企业,慢慢去承接更多国际的订单。

比较典型的是泰格医药。在国内临床CRO领域,它已经是最大公司,但是跟昆泰,现在英文叫做IQVIA了(注:全球最大生物制药服务公司)这些国际巨头比那还差得远。

国际CRO的巨头都是上百亿美金收入,我们这边是十几亿人民币收入,完全不在一个数量级,但泰格现在已经开始接一些亚太地区的国际多中心的临床,未来的发展潜力是不容小觑的。

第三类就是有全球级别竞争力的,比如说药明康德,它在A股是上市的。其实药明体系是很庞大的,虽然规模上没有昆泰这样的公司大,但是在临床前CRO领域已经是国际领先的了。

大家比较熟悉的是A股的药明康德,港股的药明生物,还有做基因大数据分析的明码科技,其中药明康德已经可以说是国际一线的CRO企业了。

药明提出过这样的理念——跟大牌合作,给小牌赋能。

也不知道是否恰当,但可以理解为有点像高通模式,中小型药厂如果利用他们的抗体筛选平台、用他们的动物模型,用他们的其他体系搞研发,就要额外付费。

付费方式是什么?除了正常给钱以外,应该还有可能分成,或者按照里程碑的方式收费,一期临床给我多少钱,二期临床给我多少钱,最后成功上市再给我多少钱,这是一种合作方式。

还有就是大型的国际巨头有能力去开拓新的业务模式,比如大的CRO企业,此前积累了或许几千万个化学反应的数据,这是一笔宝贵的财富。

化药非常有趣的一个事情是,大量工作都在试错上面。这个反应能不能做成、分子有没有效,都需要大量实验验证。

未来对于业内的龙头公司,如果能够善用这些数据做AI的药物优化筛选,就可能带来业务模式的变革。

现在相当多的CRO公司还是“堆人头”的模式,如果未来AI这条路走通了,那预测为低成功概率的很多“试错”就没必要做了,人员支出会大大减少。

未来我们会看到,中国药企从这些第三方服务开始,水平会不断提升,有机会做得更好。我对这个领域信心比较足,应该说在整个创新药产业链中,它已经跑在相当前面了。

我们看到,在创新药的药物研发角度,有些国内公司很优秀了,但还没有一个在美国以NDA(创新药)名义上市的产品,这说明我们还存在着巨大的差距,需要努力追赶。

但是在CRO这个领域,中国已经跑出了一些做得很大的公司,虽然这个池子可能远不如创新药这个池子大——它是创新药企业研发费用养着的一个行业,但我们已经能够与世界领先水平对话了。

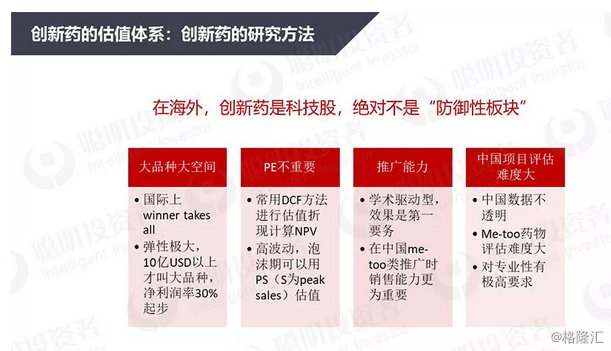

国内创新药应该用什么估值?

某基金公司研究总监、基金经理:中国和美国的创新药不一样,美国基本按照专利保护期的三期临床管限,有专利保护期,三期临床成功率也比较低。

相对来说,国内是即使过了专利保护期也没有什么太大问题,国内三期临床目前为止成功率也比较高,这种情况下,国内创新药应该参照什么来估值?

徐佳熹:这个领域中国的成功率一定会比国外高。最大的原因是什么?我们不太做first in class的新药,我们不选新靶点,那自然就安全得多。

国内创新药估值最大的风险不在是新药研发的审批阶段,因为获批的概率比国外高,但投资风险可能会在定价和市场推广阶段。

比如大家都很关心的PD-1,现在国外有两家PD-1都已经在国内获批了,国内四家恒瑞、君实、信达、百济神州都已经在冲刺上市的阶段。

如果都批出来那就是6家PD-1了,过几年以后可能有十家,甚至更多。

到那时候大家会发现,中国癌症患者在PD-1这个药上可能是全球最幸福的。

我只是大胆想一想,在现在的竞争结构下,中国的PD-1定价不会太贵。

如果美国卖六七十万人民币一年,到中国我估计外资药大概率就是三四十万,医保谈判完了还要降价,国产PD-1也许可能是20多万一年。

假使医保谈判再砍一半,也许就是10万块钱或者小十几万一年,医保报销大部分,那患者自费花几万块就可以用上了。

当然,这个定价对于患者肯定是有利的,对于后续上市PD-1的企业来说可能就会有很大的财务压力。

梁杏:以后可能是患者不够用?

徐佳熹:在一些小适应症上,这种风险是存在的。

大家要知道,几个在国内申报上市的中国企业PD-1都选了比较小的适应症,因为要快速推进,要走优先审批,要做孤儿药,国家有绿色通道的政策。

所以药企都选两个最经典的适应症,一个叫黑色素瘤,第二个叫做霍奇金淋巴瘤,这不是发病率很高的瘤种,企业对病人的入组争夺会比较激烈。

梁杏:都在拓展适应症。

徐佳熹:这个过程中,市场竞争会比较激烈,情况会比美国要复杂,挺难估值的。

这时候需要考量的就是销售能力,你会发现,有销售能力的公司应该给更高估值,同样完全一样的产品,估值是不一样的。

在中国,销售很重要,有时候销售网络对于研发甚至可以“反哺”。打个比方,如果企业只有一两百个或者几百个销售,在新药研发上也是有拖累的,为什么?

当做一些适应症要抢病例入组的时候,大企业有1万个销售在抢病例,如果你只有那一、两百个人在帮你找病人的话,谁入组更快,一想就知道。

所以有些企业在化学合成能力很强、抗体筛选方面的能力很强,但如果没有良好的临床和销售队伍,一旦新药进入了比拼临床试验速度的环节,就很吃亏。

基金经理:美国创新药为什么销售额会比中国大?

徐佳熹:两方面因素,一个是美国创新药的First-in-class多,更能适应未满足的医疗需求,容易出重磅炸弹,另一个是他们的商业保险覆盖产品会更快。

举个例子,索非布韦(注:丙肝重磅药)这个药,(2014年上市)第一个完整的销售季度卖了22亿美金;

第二个季度35亿美金左右,上量很快,在中国如果像以前一样分省招标,分省进医保,那绝对不可能卖这么大。

当然,后面医保局成立了,做统一的价格谈判,情况可能会好一些。

但我估计就算以后医保局能够实现快速医保覆盖,我们的创新药也不可能像美国一样放得这么快,我们是上量平缓、下量也平缓这样的一个过程。

基金经理:你觉得峰值销售也会比较低?

徐佳熹:对,我觉得会。中国与美国相比支付能力上存在差距。

现在医保谈判的思路要用医保cover的资格和药厂去谈降价,这样才能让更多病人用上好药。这样的话,产品相对比以前更快放量,但是Peak sales(峰值销售)会降低。

读者:这个曲线也挺像仿制药的。

徐佳熹:仿制跟创新没有一个严格的界限,如果是一些高端仿制药,只有三四家有能力去生产,它跟创新也没啥区别;

创新药里,如果是热门靶点,最后会出十家竞争的,跟仿制药也没啥区别。

创新药跟仿制药的核心区别是什么,为什么叫创新药?

因为它有竞争壁垒,自然有高ROE,没壁垒的,10、20家在出药,自然没有高ROE,我觉得从这个维度去看更好一些。