下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉

政策基调全面转向,国常会就是分水岭,长端利率下行的逻辑基础已经发生动摇,从技术层面,目前正在走五浪结构中的第四浪,未来可能会出现五浪下行做完长端利率的双底后,债券市场彻底转向熊市。对于信用债而言,目前最佳策略不是追涨,而是加杠杆买高收益短期信用债。

开弓也能有回头箭,政策突破底线,已经变天。

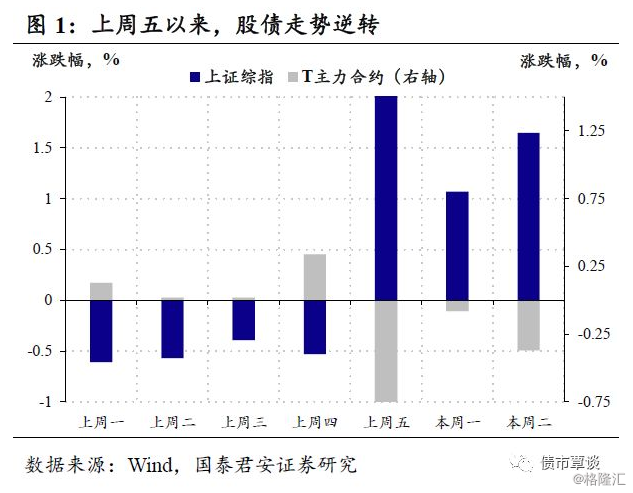

最近各类政策频出,但以上周五为分界线,资本市场前后表现迥异:上周五之前,央行和银保监会出台定向宽松支持民企融资,普遍被认为带有QE色彩,而在微观主体风险偏好仍然不高的情况下,定向宽松被认为利好利率债,在上周五中午,10Y国开205利率一度下行至4.08%,T主力合约突破新高,而股市反弹仍然乏力。

然而风云突变,上周五午盘后,市场对于资管新规出现松动产生了比较强烈的预期,虽然一线银行从业人士事后普遍认为大方向不变、小细节放松,实质性利好有限,但仍点燃了A股周期板块行情,带动A股午后快速反弹。股债跷跷板之下,国债期货快速跳水,现券收益率大幅上行。

进入本周,随着国常会传递出财政政策和平台公司融资限制转向的明确信号,以建筑建材为代表的周期板块继续发力,接棒银行带动A股持续反弹。与之对应的,债市继续调整,T主力合约相对于上周五的盘中高点下跌1块3毛钱,以10Y国债和国开活跃券衡量,收益率上行均接近15bp。

政策信号的意料之外与情理之中。

短短一周时间内,基本面鲜有变化,大类资产反应出来的市场预期,就是由QE切换为结构性政策,毫无疑问,政策是主导市场的主要矛盾。在前期的路演和报告中,我们反复强调,未来一段时间,相对于宏观经济,政策将会给出更为明确的信号。政策主导在情理之中,但政策如此快速明确的转向,却在意料之外,尤其以国常会最为突出,这个应该是上半年和下半年大类资产运行逻辑的分水岭。

国常会究竟传递出怎样的信号?目前金融市场的核心矛盾来自政策的破局,在内外部环境恶化的情况下,既要又要的政策无法兼顾、面临取舍。在此背景下,月底召开的年中政治局经济工作会议就显得尤为重要,周一(通常为周三)国常会的信号意义就显得尤为重要,这也是市场给予其积极回应的原因。

关键词:财政政策更加积极、流动性合理充裕、保障融资平台公司合理融资需求。市场关于国常会已多有解读,事实上三大关键词中,流动性合理充裕属于二次确认,市场对于年内的资金面有充分的信心,最近几日的利率债快速调整,资金面仍然相当宽松。最为核心、超出市场预期的部分来自关于财政政策和融资平台的表态。

内在逻辑的统一之处。事实上,由于我国的融资结构以信贷和债券为代表的债权融资为主,经济运行几乎必然留下“债务痕迹”,这使得全面性的去杠杆很难不带来经济下行的压力。在内忧外患之下,政策导向先前已经转为结构性去杠杆,采取的组合是定向宽松+结构性的监管约束:一方面希望通过表内信贷开口来对冲融资下行,另一方面,仍然对于地方政府债务(包括隐性债务)和地产维持高压。

即保持去杠杆的大方向,也引导宽松的流动性流向“合意”的部门。从目前的情况来看,在经济下行拐点刚刚显现的情况下,决策层搭配财政+融资平台的措施,我们判断,这主要是对于可能的中美贸易冲突的悲观情景,做出充分的预案准备:如果冲击较大,中央财政无法完全对冲,那么就需要理顺地方政府的行为,避免债务红线的高压下,地方政府的保守行为。

深层次的信号,政策空间打开。从前面的简单分析来看,国常会上并没有大幅松口:财政政策还是以减税为主、也提到了僵尸企业的问题,但从政策发布的时点和方式来看,还是能够看到众多微妙的信息。事实上,将时间拉回两年前,2016年5月9日,权威人士在人民日报的发文《开局首季问大势》,以及此后所谓的“两院之争”,从2016年底央行的“锁短放长”开始,政策走向一轮严监管的周期。

此次以国常会为窗口,向外传递了涉及地方政府债务、财政货币协调这种级别的“经济决议”,确实反映出在外部不确定性的情况下,政府已经理顺了思路,传递除了比较明确的信号:当既要又要无法兼顾时,可以暂时牺牲去杠杆的进度。

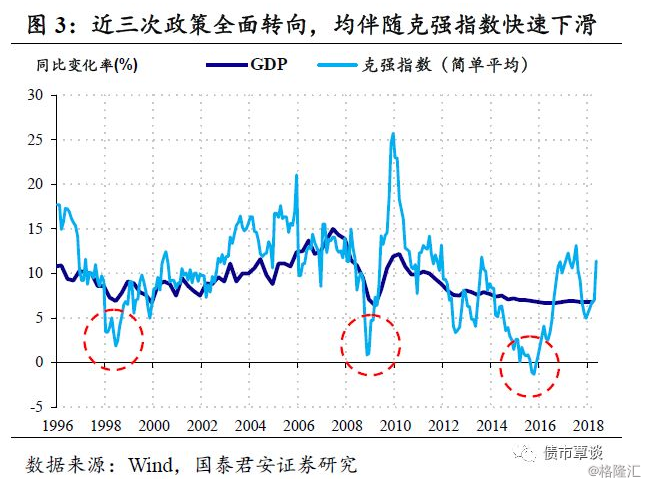

政策拐点=大干快上?虽然政策拐点已经出现,但是也应该清醒的意识到,这不等于立刻大干快上:从政策意图来看,主要是理顺逻辑,以备不时之需;从政策抓手来讲,仍然是以减税、加快地方债发行见效等年内存在协调空间的方面,提高赤字率至少需要等到明年两会;从基本面情况来看,目前尚处于经济下行拐点刚刚出现,从1998、2008和2015三次政策转向宽松转折点来看,均能观察到克强指数快速滑向接近零的水平,而目前克强指数表征的实体经济运行状况仍然良好(虽然表内“宽信贷”可能造成克强指数的高估),但是可以肯定的是经济加速下行的压力和冲击尚未出现。

如何理解资本市场的反应?

在讨论了政策信号之后,更为重要的是理解金融市场的反应。整体上来看,占据主导的是第一层,非常直接的线性外推思维:如果上周三央行和银保监会对于民企和低评级信用债的“定向扶持”被市场解读为“宽信用”的话,那么后续政策信号则在市场上快速形成了包括财政政策和监管态度全面转向的预期,到了国常会传递出的信号可能已经被市场直接的理解为“走老路”,昨日股市的周期暴动就是这种预期的直接体现。但简单粗暴的行情背后,我们认为有以下几处细节值得深入思考:

①从估值的角度理解政策。近年来,在宏观数据整体趋平的情况下,对于资产定价来说,政策信号相对于估值定价更为强烈。此前因为分子端的不确定,所以才有炒作分母无风险利率的确定性优势的基础。但随着政策确认转向之后,不确定性大幅降低,此前估值体系中的定价面临重估。

去杠杆无限期放缓和“走老路”之下,股市的估值肯定也会有所不同,信用债、城投债的估值同样会体现出这种转变。金融属性更强的资产,将会更多的price in这种中长期的变化,但是,周期股暴涨的同时,商品期货反而较为淡定,就可以从这个角度理解。

②政策转向的逻辑难以被证伪。虽然从很多一线从业人员的解读来看,理财新规、资管新规细则执行的指导意见均是政策大方向不变、小细节放松,利好程度有限。但是二级市场用脚投票表达了对于政策意图的看法:只要政策转向确认,那么不达到稳定融资和经济的目标,政策就不会罢休,所以资金当然也不会纠结眼前的政策是否放松力度不及预期。

而在政策做好储备、相机而动的思路之下,政策的对冲会注意节奏、而非大干快上,市场对政策的认识也会有一个逐渐清晰的过程。只要大方向不变,暂时的不及预期会被认为是需要克服的困难,而非反向下注的理由。从这角度来看,博弈政策更适合做趋势性交易而非波段交易,两者回报的差别,或者说一致预期形成的过程,即所谓的顿悟者收割渐悟者。

③政策转向的底线在哪?如果说2017年是“经济强,金融紧”,那么外部贸易战不确定性和内部信用风险加剧的情况下,既要又要在当下时点不可兼顾,重新用过去的那一套“老路”来应对目前的困境,看似是不得已而为之的办法。但客观来看,地方政府杠杆问题并不在绝对水平高,而在于不透明和上升速度过快且难以控制。

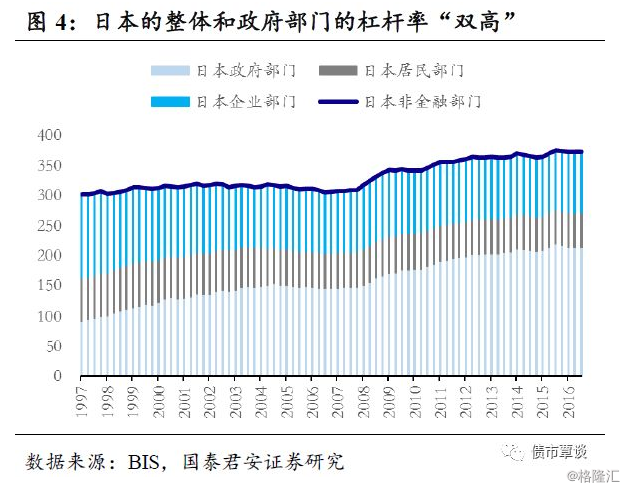

参考日本的案例,其实中长期来看,政府部门加杠杆是一个相对更为可行的路径,相对于其它部门,政府的杠杆更加稳定,也更有持续性。考虑到中国各级政府仍然拥有国有企业(部分行业的垄断性“牌照”)和土地这样的优质资产,理顺机制、做好透明化之后,中国政府部门的杠杆仍有上升空间。

未来市场怎么走?

理顺了政策,明确了市场的反应和预期变化后,我们认为博弈政策的交易,需要顺势而为,即所谓“如果叫不醒装睡的人,那就先跟他一起睡”。

市场无疑对于政策转向给出了“热烈”回应,除了股市反弹,长端利率在短短三个交易日上行近15bp,特别是年初以来表现稳健的10年国债跌得跟国开一样多(4月下旬大跌的时候,10年国债跌得就比国开少很多)。展望未来,政策转向的逻辑短期内几乎无法被证伪,利率和信用的投资逻辑都将发生变化。

利率债投资逻辑正在发生变化,目前正在走五浪结构中的第四浪。本轮利率债行情的核心逻辑就是融资收缩,考虑到目前政策转向明确,那么即使未来一个季度融资数据仍然维持弱势,但是看待数据的眼光已从“数据差”变成了“对冲强”,这也意味着利率牛市的根基已经在被破坏,利率债的最佳交易策略,可能已经从越跌越买,慢慢过渡到越涨越卖。

但是目前长端利率尚不具备大幅走熊的基础:流动性仍然宽松,合理充裕的说法在国务院层面上进一步确认;稳增长政策,仍然强调相机抉择、而不是大干快上,短期经济过热的可能性较小;信用的行情与利率并无矛盾,想要信用债市场恢复流动性和融资功能,就需要信用债市场的赚钱效应发酵,同时也不能出现利率债大跌。

参考过去每一次牛市回调的平均幅度,10年国开上行20-30bp,那么目前点位相对比较尴尬,长端利率继续上行的空间仍然存在,但如果利率未来一段时间继续大幅上行,仍然可以期待后续有一波明确的交易机会,但也许就是年内最后一波。对冲政策预期升温下,经济下行的逻辑、融资收缩的逻辑,都不再像上半年那样顺畅。

因此,长端利率下行的逻辑基础发生动摇后,从技术层面,目前正在走五浪结构中的第四浪,未来可能会出现五浪下行做完长端利率的双底后,债券市场彻底转向熊市。(一起来数浪:当前长端利率下行处于五浪结构中的第三浪)

对于信用债而言,目前最佳策略不是追涨,而是加杠杆买高收益短期信用债。过去几个交易日部分信用债估值已经大幅下行50bp左右,考虑到AA+估值收益率的信用利差已经出现快速下行,此时再去追涨收益风险比较低。针对本轮信用债行情,我们坚持认为政策底到市场底存在时滞,微观主体的风险偏好和行为模式仍有待理顺。

另一方面,与利率债行情不同的是,信用债流动性较低,信用债行情靠二级市场提估值、一级市场加仓位。考虑到目前信用债一级发行还没开始放量,投资者不必急着追涨,等供给放量以后再做进一步打算。在市场有流动性的时候,把存量持仓慢慢调结构可能是更好的选择。

预计未来相当长一段时间资金面维持宽松状态,而信用市场的系统性风险已经随着政策明确转向而大幅减小,加杠杆买高收益短期信用债似乎是更好的选择。

来源:债市覃谈