下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通证券姜超、梁中华、李金柳、宋潇

原报告标题《高压监管之下,还剩多少银行“影子”? ——对中国影子银行规模的测算》。

摘要:海通姜超团队测算认为,上半年中国影子银行融资规模萎缩约2.3万亿,远高于央行非标统计中的萎缩1.3万亿。信用风险不断发酵将导致货币创造放缓,即使央行货币边际宽松,实体经济获得的流动性仍会收紧。

投资要点

近两年金融监管全面规范、收紧,导致过去数年连续高增长的影子银行体系面临收缩压力,今年社会融资规模增速甚至出现大幅下行,而融资是经济的先行指标,势必引发大家对下半年经济增长的担忧。究竟实际社会融资增速下降多少?对经济冲击有多大?弄清楚我国影子银行体系的规模变化和现状显得尤其重要,尽管这种测算工作非常繁琐困难,但我们本篇专题希望尝试 一下、探个究竟。

何谓影子银行?

影子银行的起源。商业银行作为中介最主要的盈利来源于存款和贷款之间的利差,为了利润最大化,银行天生就有加杠杆、扩张规模的冲动。所以全球各国都会对银行进行监管,决定了商业银行在监管范围内所能投放的信用资源是有限的。但随着金融业的发展,现实中还出现了另一类非银行的机构或行为,与银行扮演着类似的角色,也就是所谓的“影子银行”。影子银行通过非银行的渠道、工具和结构实现加杠杆,与传统商业银行的存 贷款功能类似,但没有接受相应的监管。

例如在美国的金融体系中,影子银行主要是围绕证券化实现表外融资的功能,而过度的证券化与监管的缺失, 带来了高风险、高杠杆的问题,在 08 年的次贷危机中起到了推波助澜的作用。中国的影子银行。与欧美以证券化为核心的影子银行体系不同,中国的影子银行较少地借助金融衍生工具,主要是围绕商业银行业务衍生而来。国内的影子银行可以分为两大类,一类是金融机构的业务,其中包括银行借助非银金融机构等作为通道投放信用,达到规避商业银行监管的目的,以及非银金融机构自身作为中介发挥融资和放贷的作用;另一类则是 P2P、小额贷款公司、典当行等非金融机构开展的民间融资活动。

规模有多大?

作为我国影子银行的重要组成部分,非银金融机构近几年快速扩张,资产管理规模超过 60 万亿。但是这里面还存在大量资管产品之间的嵌套,有很大一部分是重复计算的,进行相应剔除后,截至 2017 年末实际通过非银金融机构投向实体的资金规模接近 30 万亿。除了非银机构的通道 业务以外,股权质押融资、P2P、小额贷款公司、供应链金融、消费贷、互 联网金融平台民间机构的借贷业务也属于影子银行的范畴,其中 P2P、股权质押融资和小额贷款公司规模较大,而 P2P 规模相比 2014 年末增长了近 12 倍。

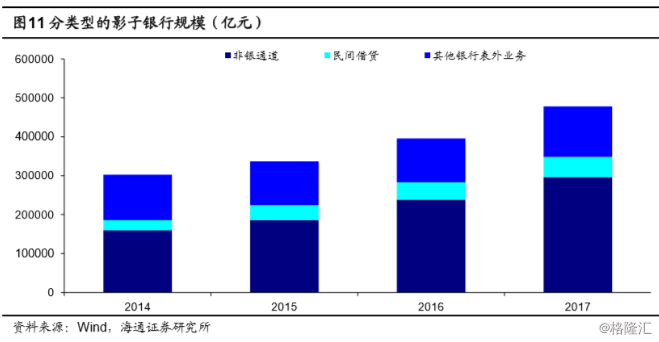

除了非银机构和民间借贷以外,实际上还有部分银行的表外业务也属于 影子银行,主要包括委托贷款和未贴现银行承兑汇票。根据我们测算的总量, 截至 2017 年末我国通过影子银行体系流入实体的资金规模达到 47 万亿,其中非银金融机构、民间借贷和其他银行表外的影子银行形式流入实体的资金规模分别在 29 万亿、5 万亿和 13 万亿。可以说,非银金融机构是影子银行资金流入实体经济的主要通道,而银行的表外业务规模也不小。

监管收紧,影响几何?

今年以来,以资管新规为代表的金融监管政策相继出台,其中大部分是针对非银金融机构的通道业务,再加上 P2P 爆雷、股市调整冲击股权质押融资,根据我们初步测算,今年上半年我国影子银行融资规 模萎缩约 2.3 万亿,远远高于央行非标统计中的萎缩 1.3 万亿的规模。社融增速下降首先冲击的就是主要依靠非标融资的地产、融资平台和小型民营企业。随着融资渠道的恶化,这些企业面临再融资风险,导致违约率上升。而信用风险的不断发酵将导致货币创造放缓,在央行维持货币边际宽松的情况 下,实体经济获得的流动性仍会收紧,最终将导致经济增长承压。

正 文

近两年金融监管全面规范、收紧,导致过去数年连续高增长的影子银行体系面临收缩压力,今年社会融资规模增速甚至出现大幅下行,而融资是经济的先行指标,势必引发大家对下半年经济增长的担忧。究竟实际社会融资增速下降多少?对经济冲击有多大?弄清楚我国影子银行体系的规模变化和现状显得尤其重要,尽管这种测算工作非常繁琐困难,但我们本篇专题希望尝试一下、探个究竟。

何谓影子银行?

1.1 影子银行的起源

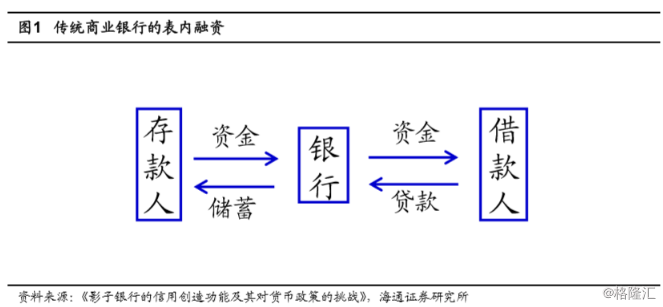

说起影子银行,首先不得不提及商业银行。商业银行在金融体系中扮演着中介的角色,承担着间接融资、创造货币的重要功能。银行最为核心的业务就是一边吸收社 会资金作为存款,另一边发放贷款给有融资需求的个体,进行信用的创造和扩张。银行作为中介最主要的盈利来源于存款和贷款之间的利差,为了利润最大化,银行天生就有加杠杆、扩张规模的冲动。所以全球各国都会对银行进行监管,例如巴塞尔协议中对银行资本金充足率的监管,就是限制银行的杠杆率和规模扩张速度。所以这也决定了商业银行在监管范围内所能投放的信用资源是有限的。

但随着金融业的发展,现实中还出现了另一类非银行的机构或行为,与银行扮演着类似的角色,也就是所谓的“影子银行”。07 年美国太平洋投资管理公司(PIMCO)的 Paul McCulley 最早提出了“影子银行”的概念,认为影子银行通过非银行的渠道、工具和结构实现加杠杆,与传统商业银行的存贷款功能类似,但没有接受相应的监管。

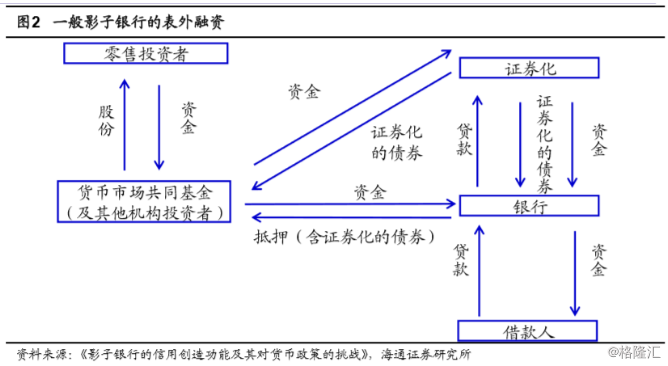

例如在美国的金融体系中,影子银行主要是围绕证券化实现表外融资的功能。影子银行的负债不是来自储蓄,而是来自投资者购买货币市场基金等工具的资金,这些资金购买银行的贷款资产并构建结构化产品,或直接购买基于信贷的证券化产品,使得原本银行的贷款被剥离到表外,这样也就规避了监管的约束,而通过层层创造衍生品,影子银行也不断放大了信用。自诞生以来,美国影子银行业务扩张迅速,金融危机前夕影子银行体系的信贷规模已超过传统银行的信贷,而过度的证券化与监管的缺失,带来了高风险、高杠杆的问题,在 08 年的次贷危机中起到了推波助澜的作用。

1.2 中国的影子银行

中国金融体系发展水平与美欧发达经济体相比还有一段差距,资产证券化尚在起步,也并没有形成发达的衍生品市场,因而严格地说中国并没有像美国那样的“影子银行”。但从根本含义看,影子银行具有“游离于常规银行体系之外” 以及“从事信用中介活动”的特点,这样的活动在我国的现实中又确实是存在的。

那么中国的影子银行是怎样的形式?央行在 13 年的《中国金融稳定报告》中将我国的影子银行概括为“正规银行体系之外,由具有流动性和信用转换功能,存在引发系统性风险或监管套利可能的机构和业务构成的信用中介体系。”

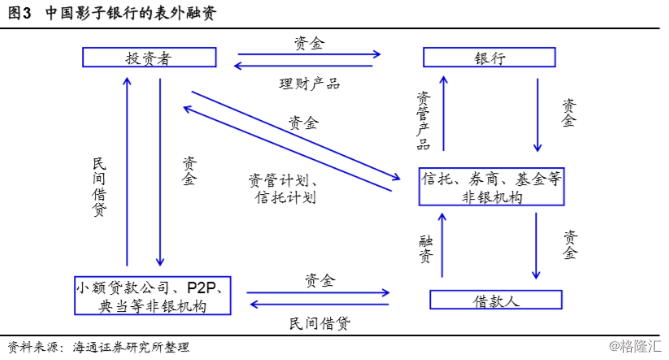

我们对这些业务按照主体和类型可以重新做个划分,一类是金融机构的业务,其中包括银行借助非银金融机构等作为通道投放信用,达到规避商业银行监管的目的,以及非银金融机构自身作为中介发挥融资和放贷的作用;另一类则是 P2P、小额贷款公司、典当行等非金融机构开展的民间融资活动。

可见,与欧美以证券化为核心的影子银行体系不同,中国的影子银行较少地借助金融衍生工具,主要是围绕商业银行业务衍生而来,只不过由于直接从银行获得资金和信用支持的途径受到监管限制,以绕道“影子银行”的方式实现借贷。

影子银行一方面可以为实体提供融资,支持经济增长,但另一方面影子银行很多是规避监管或监管不足的领域,导致货币超发,放大了经济金融风险,所以我们有必要摸清我国的影子银行体系规模到底有多大。16年以来金融监管收紧以后,影子银行的诸多渠道受到了更严格、更规范的监管,影子银行规模势必会受到压制,而又会直 接影响到实体经济的增长,所以我们也有必要研究下监管收紧对影子银行规模的影响 究竟有多大。

规模有多大?

根据第一部分的划分,我们这里主要讨论我国的两类影子银行,一类是银行通过非银金融机构或者是非银机构自身投放的信用;另一类是以 P2P、小额贷款公司为主的民间借贷投放的信用。

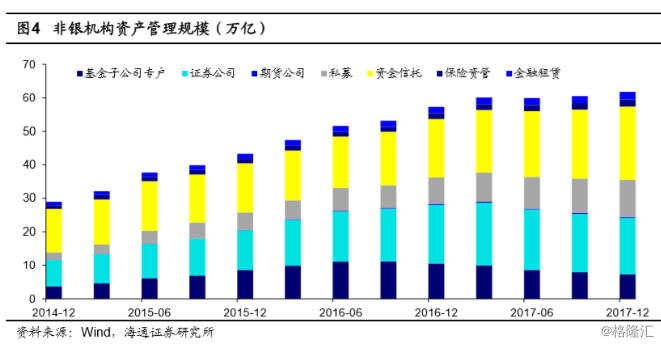

作为我国影子银行的重要组成部分,非银金融机构近几年快速扩张,资产管理规模超过 60 万亿。为了规避监管,银行往往需要借助非银金融机构开展影子银行业务,而充当通道的非银金融机构主要包括基金子公司、券商资管、信托、私募基金和金融租赁等。除了充当银行的通道以外,非银金融机构还可以通过自身发行的资管产品吸收公众资金。截止 2017 年末,这些机构管理的资产总规模就接近 62 万亿,其中券商资管和资金信托规模分别超过 16 万亿和 21 万亿。

如果仅考虑影子银行业务,2017 年实际通过非银金融机构投向实体的资金规模接近 30 万亿。尽管非银金融机构的资产管理规模超过 60 万亿,但是这里面还存在大量资管产品之间的嵌套,有很大一部分是重复计算的;同时投资于二级市场的标准化证券资金,其实受到的监管更为 严格,且很大一部分并没有直接流入实体,所以我们这里并不将这部分纳入影子银行计算;而股权投资也不属于影子银行范畴。如果剔除掉这三部分资金以后,2017 年非银金融机构以影子银 行形式投向实体的资金规模约在 29 万亿左右。

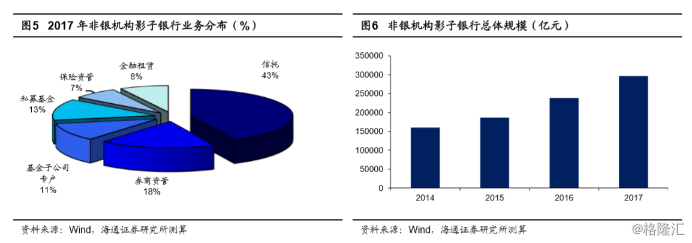

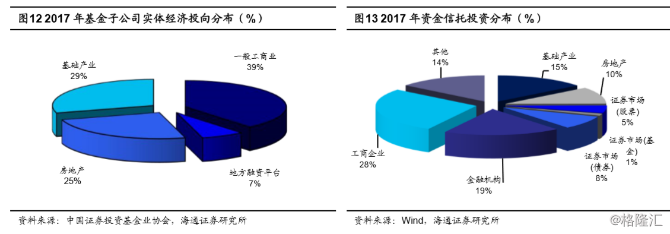

从机构分布来看,信托占比最高。信托在影子银行业务规模中占比达到43%,而券商资管、基金子公司专户和私募基金占比也均超过 10%。信托占比高主要是因为信托贷款是影子银行投向实体的主要形式之一,非银金融机构很多资金都需要嵌套信托计划然后通过信托贷款投向实体,目前信托贷款的规模已经超过 8 万亿。

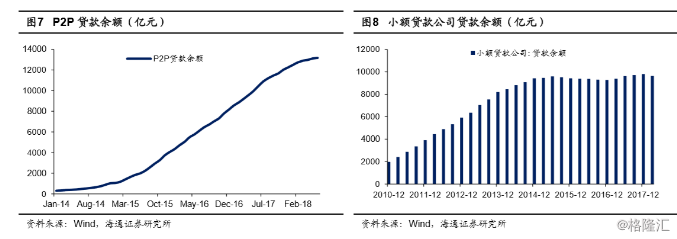

除了非银金融机构的通道业务以外,许多民间机构的借贷业务也属于影子银行。根据前面关于影子银行的定义,股权质押融资、P2P、小额贷款公司、供应链金融、消费贷、互联网金融平台提供的融资业务都属于影子银行的范畴。

尽管相比非银金融机构来说,民间借贷的影子银行业务规模还较小,但这一块近几年发展迅猛。在民间借贷业务中,P2P、股权质押融资和小额贷款公司规模较大,其中 P2P 规模相比 2014 年末增长了近 12 倍。2018 年一季度 P2P、小额贷款公司和股权质押融资规模分别接近 1.3 万亿、1 万亿和 2.4 万亿。相比之下,互联网巨头创立的微粒贷、蚂蚁花呗和京东白条规模都在千亿左右。

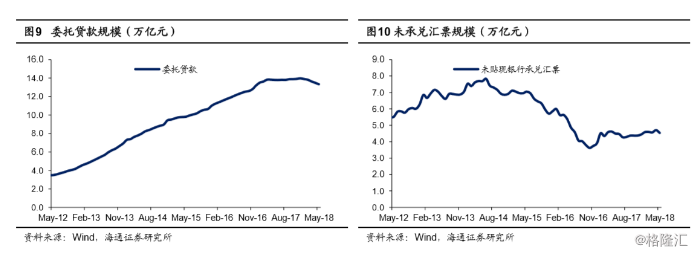

除了非银金融机构和民间借贷以外,实际上还有部分银行的表外业务也属于影子银行,主要包括委托贷款和未贴现银行承兑汇票。

委托贷款规模超 13 万亿,但近期增速放缓。委托贷款是指银行接受委托人的委托进行放贷的业务,本质上银行只起到中介的作用,但是实际操作中,银行往往借助资管计划通道将自有资金、理财资金进行放贷。伴随着资管通道业务的不断发展,2012 年以来委托贷款业务也出现快速增长,但是年初监管政策将资管资金投资委托贷款的渠道封住,导致委托贷款规模出现下滑。

而银行承兑汇票实际相当于银行为企业提供了信用担保,已贴现部分反应在表内的票据融资中,未贴现的部分则属于银行表外信用投放。目前未贴现银行承兑汇票合计规模在 4.5 万亿。

据我们测算的总量,2017 年通过影子银行流入实体的资金规模达到 47 万亿。具体来说,非银金融机构、民间借贷和其他银行表外的影子银行形式流入实体的资金规模分别在 29万亿、5万 亿和 13 万亿。考虑到部分委托贷款规模已经统计在非银金融机构影子银行规模中,这里我们做了一个简单的剔除。整体来看,非银金融机构是影子银行资金流入实体经济的主要通道,而银行的表外业务规模也不小。

而从行业分布来看,影子银行资金主要投向地产、融资平台和小型民营企业。影子银行的融资成本普遍高于银行贷款和债券融资,因此影子银行的资金主要流入贷款和发债受限企业,其中包括地方融资平台和房地产等贷款受限领域,以及资质较差的小型民营企业。

监管收紧,影响几何?

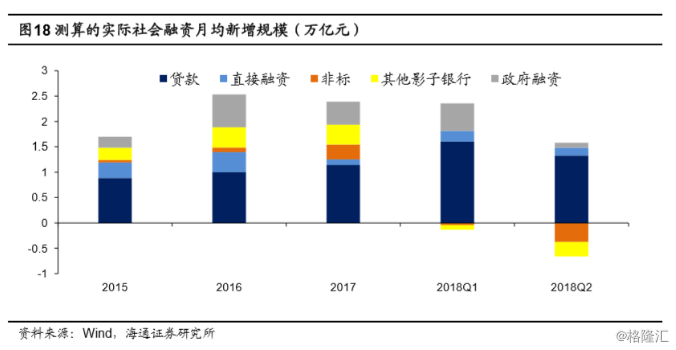

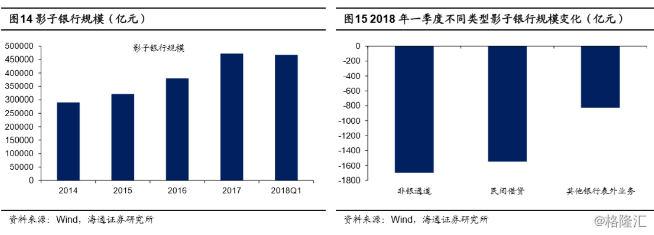

金融监管收紧导致一季度影子银行规模收缩超 4000 亿。今年以来,以资管新规为代表的金 融监管政策相继出台,其中大部分是针对非银金融机构的通道业务。受此冲击下,今年一季度通过影子银行流入实体的资金规模不仅没有增长,反而出现了收缩。据我们的初步统计,相比于 2017 年底,一季度影子银行规模大约收缩 4000 亿元左右。

分渠道来看,非银金融机构收缩最为明显。具体来说,金融监管导致非银金融机构影子银行 规模下降约 1700 亿元。而受到股市调整的影响,股权质押规模也出现明显下降,拖累民间借贷规模下降 1500 亿元左右。此外,委托贷款萎缩导致银行表外业务规模下降 800 亿元左右。

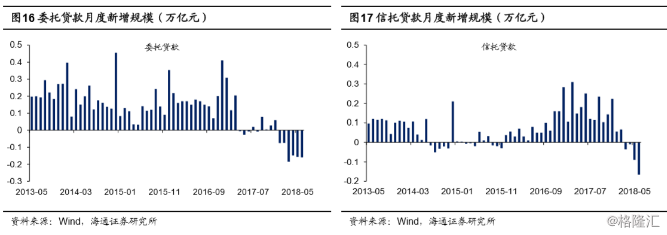

实际上,二季度以来影子银行收缩更加严重。委托贷款和信托贷款是非银金融机构和银行表外影子银行业务的主要形式,2017 年末两者占影子银行总规模的比重接近 50%。从委托和信托贷款的高频数据来看,二季度委托贷款和信托贷款的规模分别下降 4600亿元和2600亿元,两者累计下降规模超过 7000 亿元。

同时,6月未贴现银行汇票规模也下降3600亿元。如果考虑到资管新规落地对非银金融机构 其他通道业务的影响,股市下跌对股权质押融资的影响,以及近期 P2P 平台爆雷导致的 P2P 挤兑,我们估计二季度影子银行流入实体经济的资金规模或下降接近 2 万亿。

因此,今年以来实际社融增速放缓速度要远远快于央行统计数据。作为社会融资的组成部分,影子银行规模的下降将导致整体社会融资规模增速放缓。目前央行公布的社融数据仅将委托 贷款、信托贷款和未承兑银行汇票纳入非标融资统计,但是非银金融机构的其他通道业务以及民 间融资并不在统计范围内。根据我们的测算,今年上半年我国影子银行融资规模萎缩约 2.3 万 亿,远远高于央行非标统计中的萎缩 1.3 万亿的规模。

社会融资规模增速下降将导致经济下行压力增大、信用风险增加。社会融资衡量了实体经济获得的资金规模,属于实体经济运行的领先指标。分项来看,今年社会融资规模增速下降主要是因为影子银行规模的萎缩,首先冲击的是主要依靠非标融资的地产、融资平台和小型民营企业。 随着融资渠道的恶化,这些企业面临再融资风险,导致违约率上升。而信用风险的不断发酵将导致货币创造放缓,在央行维持货币边际宽松的情况下,实体经济获得的流动性仍会收紧,最终将导致经济增长承压。