下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风海外何翩翩团队

原标题:《【天风海外】六福:业绩虽好,但高基数+激烈竞争+韩流汇率等绊脚》

港澳同店销售高增长延续,内地珠宝连续三季度负增长后首次转正

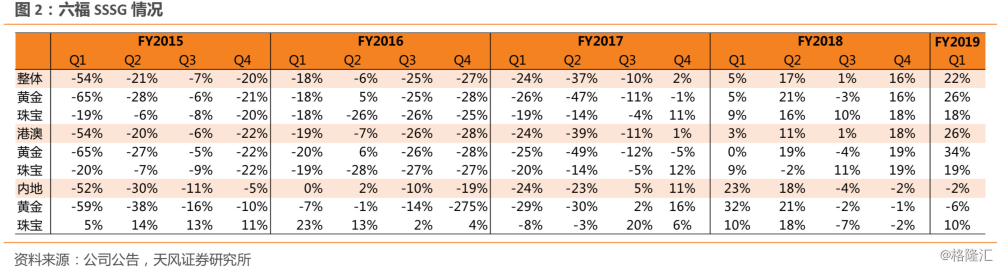

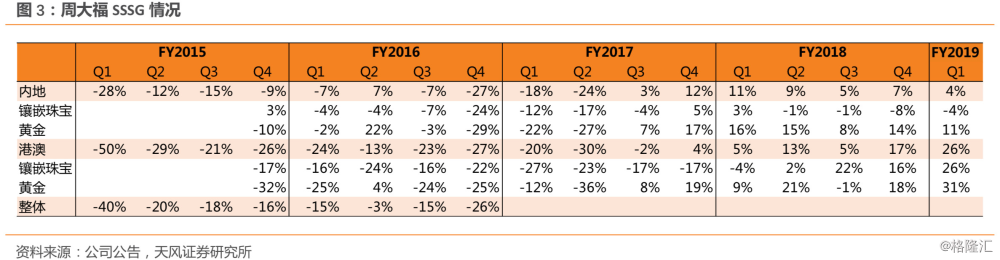

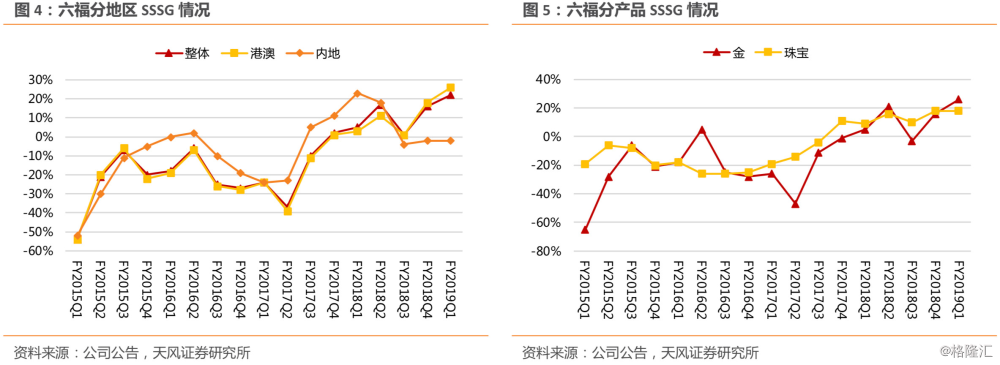

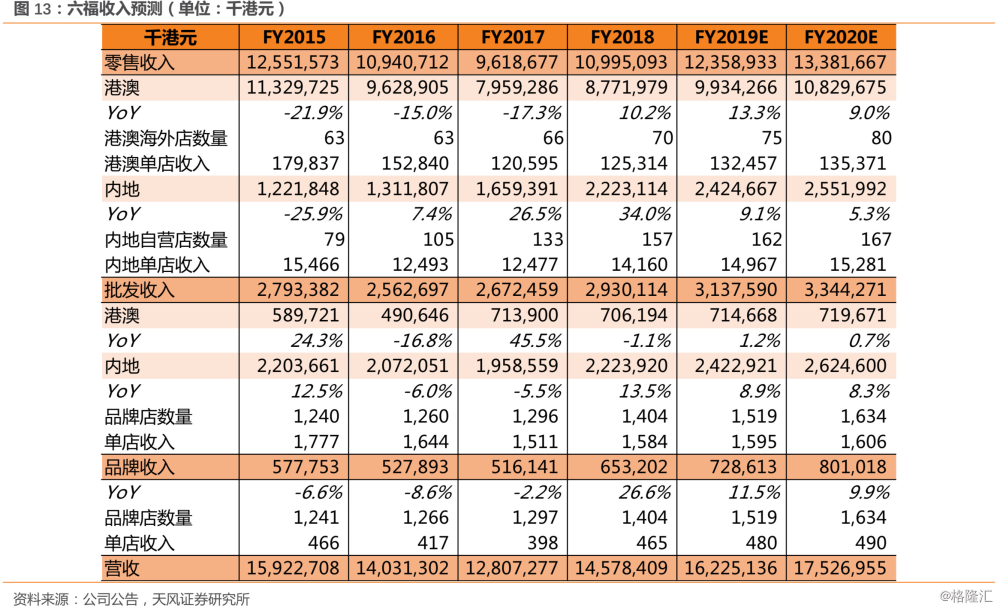

六福发布FY2019Q1 (截止2018.06.30三个月) 自营店销售数据,整体同店销售增长22%,延续了上季度(16%)的高增长趋势,对比去年同期的5%。黄金和珠宝饰品同店销售分别增长26%和18%。Q1港澳消费市场依旧景气,公司港澳同店销售增长高达26%,与周大福同期持平。港澳黄金产品和珠宝饰品同店销售分别增长34%及19%,对比周大福的31%和26%。与FY2018港澳珠宝增长主要由均价较低的硬金产品拉动不同,Q1均价较高的珠宝饰品也销售良好,产品组合改善推动港澳珠宝ASP实现双位数百分比增长。

内地市场受去年同期高基数(同店销售增长23%)影响,Q1同店销售下降2%,与上季度持平。而同期周大福同店销售增长4%。内地黄金同店销售降低6%,对比去年同期增长32%。内地珠宝饰品同店销售在连续三个季度下跌后首次实现10%增长,主要受销量增长拉动。另外,由于六福的品牌店较直营店更早进入内地,并且门店位置相对较好,因此内地品牌店通常表现优于直营店。Q1内地品牌店的黄金和珠宝均实现正增长,并较自营店高出单位数百分比。而同期周大福内地黄金和珠宝SSSG分比为11%和-4%。

Q1公司内地净增33间店铺。FY19内地店铺目标为净增长不少于120间。截止6月30日公司共拥有1664间店铺,其中1594间位于内地,58间位于港澳。预计Q2内地珠宝饰品销售将保持高增长趋势,而港澳由于去年同期高基数原因同店销售增长很可能较Q1有所放缓。

港资珠宝先天优势犹在,但赴韩游潜在分流基建新增客流或有限

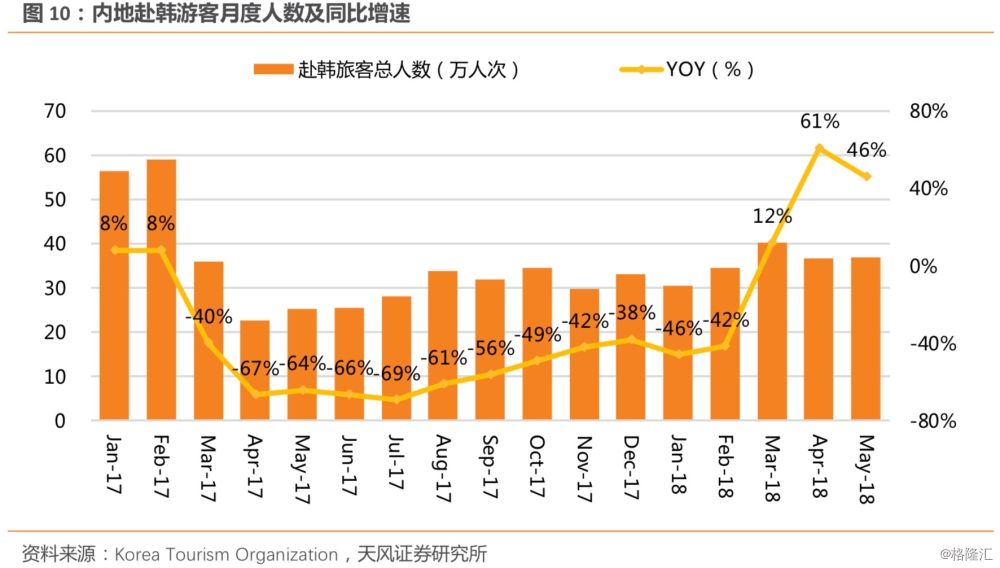

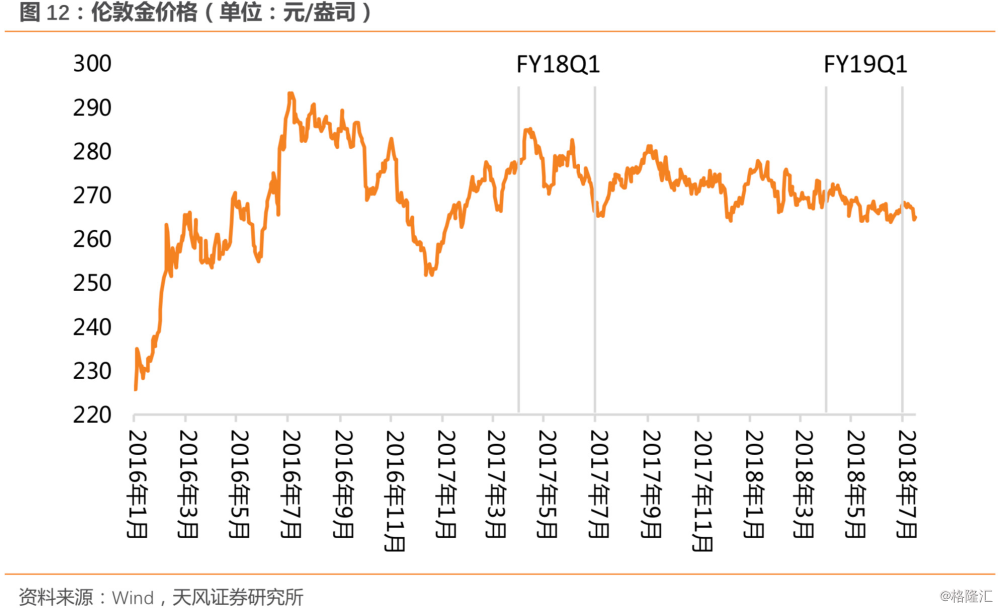

我们认为港资珠宝零售商具备高性价比、坐拥内地和香港两大市场以及稀缺性三大先天优势。本轮香港珠宝市场回暖主要受益访港人数增长,叠加汇率因素利好以及港澳同类产品价格本就较大陆地区低约20%,游客消费意愿提升。但赴韩旅游分流可能带来影响,当前港币兑人民币汇率已升至0.85(4月跌破0.8),而大湾区基建新增客流或不如市场预期的乐观。据韩国旅游局,中国游客5月同比大增46%达37万,实现连续三个月正增长。

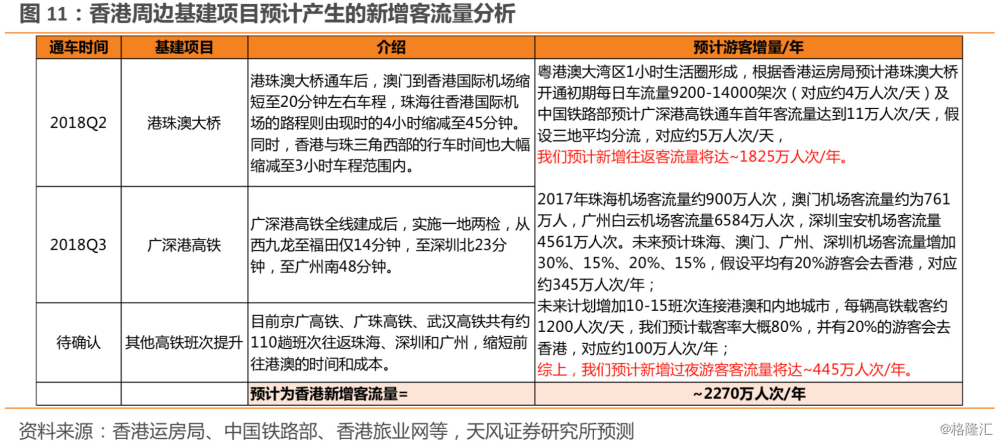

虽然我们乐观估计配合大湾区政策,基建长期客流承载可达2270万/年,但考虑到实际签证瓶颈未破,客运容量限制以及韩国旅游分流等,我们认为短期内新增客流可能仅为百万级别。而长期大湾区辐射圈广东省+周边省份(广西、江西、湖南、湖北)的“经脉打通”兑现还需要时日观察和长期规划。目前香港当天来回的内地游客多为拥有“一周一行”权利的深圳居民,其他内地游客都是“一签两次”。陆路赴港渠道中,地铁+大巴已基本满足需求,且地铁基本没有容量上限。而广深港高铁在首先满足周边省市中远途客运需求后,距离最近的深圳居民可能暂时难以享受新增运力。

高性价比定位+渠道下沉布局,然三四线城市竞争激烈

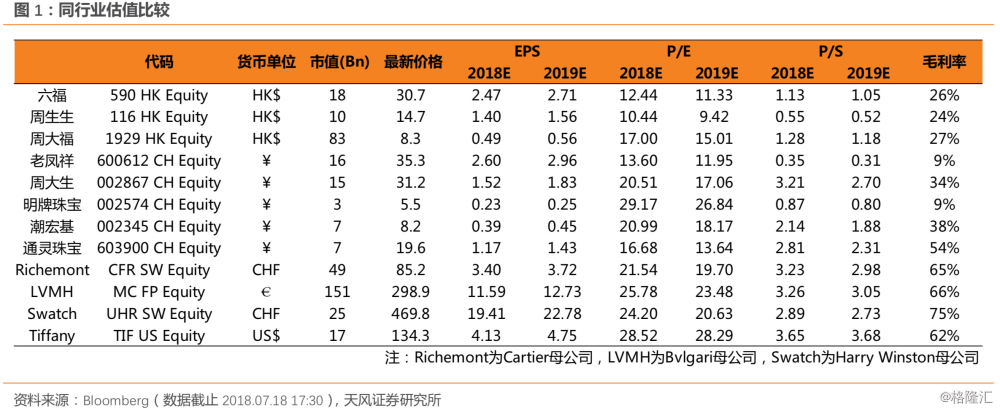

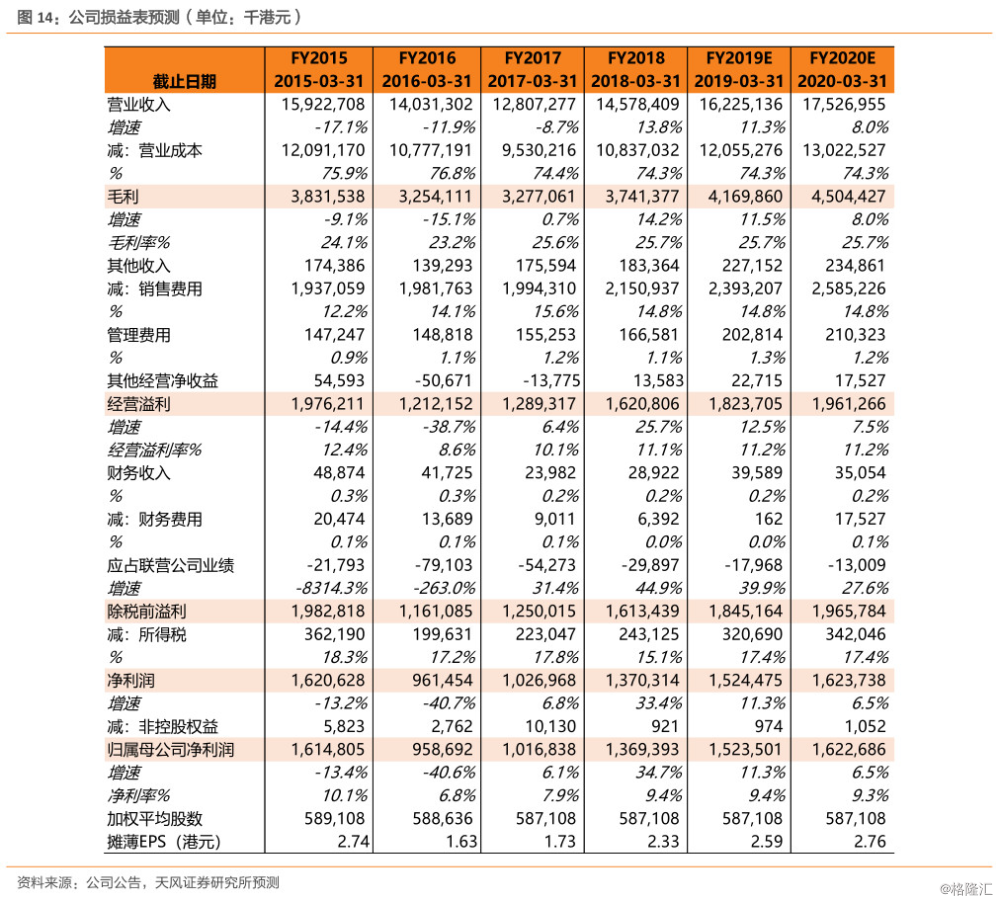

六福以其中高端轻奢定位和高性价比产品瞄准内地中产阶级,正迎合三四线城市消费升级趋势。配合产品定位,六福在内地门店扩张也以三四线城市为主,分销渠道以加盟店为主,自营店为辅。我们预计公司三四线城市的加速布局,将进一步享受由消费升级带来的巨大市场。但目前内地三四线珠宝市场呈现强竞争局面,公司面临香港和大陆的多家珠宝商对手。在各品牌产品及名字之间差异化较小的情况下,公司在三四线城市竞争优势较弱,未来市场份额扩张或将承压。公司也在季报会议中表示Q1在各级市场销售情况相似,并未出现较大差异。估值方面:我们仍然看好六福的中高端港资品牌定位以及内地渠道下沉的店铺布局,预计FY19公司港澳地区将取得双位数增幅,在内地市场实现单位数增幅。但考虑赴韩游分流与人民币贬值等因素,且内地市场发展承压,我们维持35港元目标价,根据我们预期公司FY2019 EPS 2.6港元,对应P/E 13.5x,维持“增持”评级。

风险提示:宏观经济与零售行业疲软,珠宝饰品销售不及预期等。

报告来源:天风证券研究所海外团队

报告发布时间:2018/7/19