下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券屈庆团队

一、债券市场展望: 中低评级信用配置价值逐步修复,利率债承压

周三债券市场交投一般,央行公开市场继续净投放对冲缴税的影响,早盘国债期货小幅走高,午后出现跳水,全天基本持平,现货收益率先下后上,全天小幅下行。对于后期,我们需要关注:

第一,监管助力信用市场风险偏好恢复,中低等级信用品种配置价值将逐步恢复。本周二,银保监会召集多家不同类型商业银行召开“疏通货币政策传导机制做好民营企业和小微企业融资服务座谈会”,特别强调银行业要加强对于民营企业和小微企业的融资支持力度,并要求银行建立相应的激励机制,积极推动小微企业融资成本的下行,积极帮扶有发展前景的困难企业。此外,据华尔街见闻报道,央行本月可以对一级交易商额外给予MLF资金,用于支持贷款投放和信用债投资。特别是对于AA+以下的新增信用债投资要求有适当的放宽。

政策着手修复市场风险偏好,中低等级信用债市场将有所好转。本轮信用风险的爆发主要是在治理金融乱象和严控影子银行的背景下,企业融资渠道荒所导致的,而融资渠道的收缩和信用风险事件频发进一步削弱了投资者的风险偏好,包括对于民企“一刀切”的情况,形成了信用债市场的逆反馈现象,这与2016年由于市场担心产能过剩企业的经营风险而导致的信用利差走扩逻辑不同。因此,本轮信用风险的好转需要首先疏通企业的融资渠道,同时扭转投资者的风险偏好。从前期MLF质押品扩容,到现阶段银保监会直接提出做好民营企业和小微企业融资服务的要求,监管对于信用风险的蔓延从前期的高度关注,开始转向着手修复投资者的风险偏好。伴随着后期政策托底信用环境的信号不断释放,同时带头银行对民营企业的贷款和融资恢复,市场信心也将有所修复,带动信用债市场的好转。

信用债龙头配置价值先行,交易价值仍需等待融资环境的进一步恢复。尽管目前政策较为明确的释放了修复民企融资环境的信号,但是考虑到银行在向民营企业和小微投放信贷时,仍要考虑其面临的信用风险和资本约束;而央行MLF的投放支持也集中在一级交易商,资金规模有限,政策难以对所有的民企和小微形成全面支持,因此在考虑信用债配置价值时依然要区分企业的实际经营情况,产业债龙头和经营业绩较好的民企配置价值先行恢复。但是考虑到目前严监管环境下银行业务仍然在整改过程中,特别是表外理财收缩是确定性压力,因此目前的由监管推动的信用环境边际改善,其可持续性还要依赖后期支持政策的逐步增加,以及投资者偏好的整体改善。短期来看,中低评级信用债的配置价值先行恢复,交易价值还需等待政策的持续跟进。

信用债配置需求增加将挤压市场对于利率的需求,使得利率债承压。目前仍处在防范金融风险、治理金融乱象的攻坚战阶段,银行表外理财规模收缩的趋势不变,配置力量主要集中在银行表内自营资金部分。此前由于信用风险的不断恶化,债券市场策略非常雷同,资金集中在利率债和高等级信用,未来中低评级信用配置价值恢复,特别是考虑信用债更能满足银行的成本要求,银行将倾向于多配信用,而减少对于利率的配置,在总量资金没有大幅增加的情况下,利率债承压。

信用改善有助于社融回升,增强经济韧性,符合央行“精准投放”的政策意图。今年4月央行降准以来,对于资金的使用均作出了明确的投向要求,即小微企业或债转股领域,希望引导资金进入实体。当前银保监会和央行要求银行增加对于民营和小微企业的信贷投放及债券配置,实际是继续“开正门”,符合今年以来货币政策“结构性调整”的政策导向。伴随此类“精准投放”流动性的增加,过去“紧信用”的环境或将得到恢复,经济韧性也将更强。综合来看,下半年或将呈现中低评级信用债不断改善,利率债相对承压的市场逻辑。

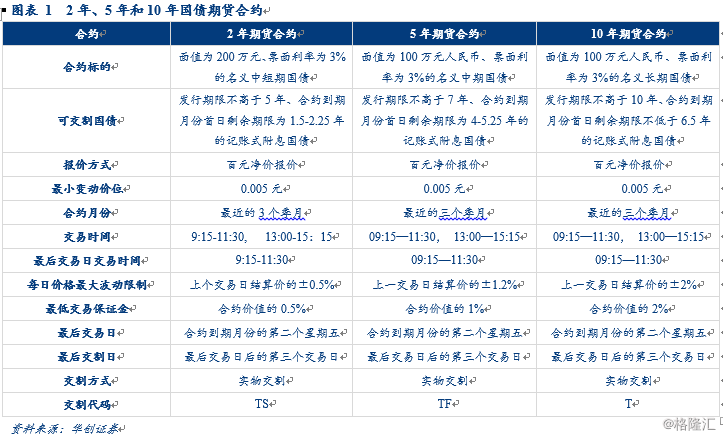

第二,2年期国债期货合约呼之欲出。周三晚,中金所发布了2年期国债期货合约征求意见稿,2017年2月底中金所启动了2年期国债期货仿真交易,到目前接近1年半的时间,此时征求意见稿的发布预示2年期国债期货离正式上市的时间越来越近。

首先,合约设计上,2年期国债期货的合约标的是面值为200万元、票面利率为3%的名义中短期国债,面值要高于5年和10年的100万元,票面利率3%相同。

2年期可交割国债范围是发行期限不高于5年,合约到期月份剩余期限为1.5-2.25年的记账式附息国债。今年年初对5年和10年可交割券的范围也限制了发行期限,从1812合约开始实施,主要是为了剔除部分老券,将期货对应到活跃券上,提高定价准确性。过去2年期国债发行很少,成交不活跃,但今年加大了2年期国债的发行,年初计划是9期(3期新发),按目前看,符合条件的可交割券大概有8只,余额约6400亿。

2年期每日价格最大波动限制是上个交易日结算价的±0.5%,低于5年期的1.2%和10年期的2%;最低保证金是合约价值的0.5%,低于5年期的1%和10年期的2%,杠杆更高。

另外交割细则上,之前补偿金5年和10年期都是差额补偿部分合约价值的1%,此次修改为2年期为0.5%、5年期为0.8%以及10年期为1.0%;违约惩罚金之前是相应合约价值的2%,修改为2年期是1%、5年期是1.6%以及10年期是2%。

其次,2年期国债期货合约的推出能够很好地提供流动性风险对冲工具。短端利率受流动性的影响更大,过去只有5年和10年期合约,不能很好对冲,现在机构可以用2年期国债期货进行对冲。

最后,会是交易的策略更加丰富,除了目前常见的期现、跨期和跨品种策略都可以在2年期国债期货上运用外,还可以增加3个品种之间的蝶式策略以及其他更多策略,当然具体也要看2年期合约正式上市后的流动性,估计不会太差。

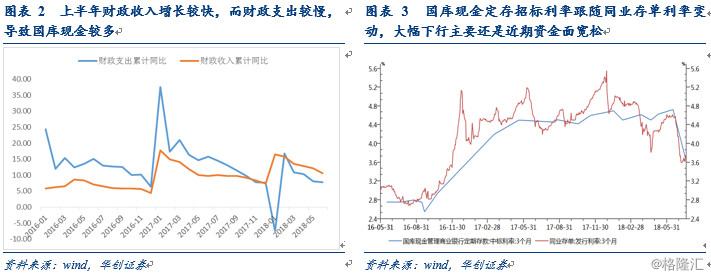

第三,国库现金定存招标量创新高、利率新低并非放松信号。周二央行进行了3个月国库现金定存招标,由于招标量创新高,同时利率大幅下行,使得市场有些人认为央行在放松,并引导市场利率走向,对此我们认为这并非是放松的信号,只是一次常规操作。

首先,概念上,国库现金管理,是指在确保国库资金安全完整和财政支出需要的前提下,对国库现金进行有效的运作管理,实现国库闲置现金余额最小化、投资收益最大化的一系列财政资金管理活动。对于财政部,本来将现金放在央行获取的利息很低,而通过央行将钱贷给商业银行能获得较高利息,为了获得较高收益,财政部肯定愿意进行操作;对于商业银行,国库现金定存属于一般性存款,吸收该定存能改善银行的存贷款等监管指标,所以商业银行也愿意吸收。

其次,之所以招标量创新高,一方面是由于7月20号有800亿定存到期,提前招标对冲,实际投放700亿;另一方面今年上半年财政收入增长较快,累计同比增长10.6%,较去年同期增加0.8个百分点,而财政支出较慢,累计同比7.8%,较同期下降8个百分点,导致财政存款较多,国库现金充裕,因此多放点能多获得点收益。

最后,招标利率随行就市,大幅下行主要是由于资金面宽松。本次3个月招标利率为3.7%,较上次6月中旬下行103bp,中标利率是资金供需影响下随行就市的结果。近期央行公开市场持续净投放对冲缴税的影响,资金面一直保持宽松,3个月同业存单利率也大幅下行,从6月中旬的4.6%下降至3.7%,资金面宽松使得银行间流动性较为充裕,同时本次招标量确实较大,对价格有一定影响。

因此,本次国库现金定存招标并非央行放松的信号,放量是由于提前续作和国库现金充裕,而利率下行是由于资金面宽松以及招标量较大。

债券投资策略:近期政策开始着手修复市场对于信用债的风险偏好,引导资金流入实体,“精准投放”的政策意图显著,短期看产业债龙头和经营业绩较好的民企配置价值先行恢复,交易价值还需等待政策的持续跟进。同时,信用改善有助于社融回升,增强经济韧性;信用债配置需求增加将挤压市场对于利率的需求,利率债承压。

来源:屈庆债券论坛