下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风传媒文浩团队

交易详解:阿里巴巴将以约150亿元人民币战略入股分众成第二大股东,籍此分众境外股东减持压力基本消除。

阿里网络及其关联方分别通过协议转让和间接受让股权的方式,以约116亿元受让分众传媒11.72亿股股份,占总股本7.99%,转让价格为现价,籍此四大境外股东减持压力基本消除。同时阿里将以约34.2亿元增资第一大股江南春原100%控制的MMHL 10%的股份,间接取得分众2.33%的股权,约定在18年12月31日即MMHL解禁后实施。增资交割完成后,阿里直接及间接持有分众合计10.3%的股权,为仅次于江南春的第二大股东。公告还指出,未来12个月内,在价格合理的前提下,阿里将视情况决定通过大宗交易或集中竞价方式增持不超过5%的上市公司股份。

阿里投资分众传媒看重价值所在:楼宇广告价值突显,阿里线上分众线下强强联合,探讨新零售大趋势下数字营销的模式创新。

楼宇广告性价比高,CPM约为50元,低于线上广告120-240元的CPM。阿里实施战略投资后,分众绝对领先的线下投放资源,在数字化升级后,有望结合阿里强大电商数据能力和云计算能力,建立基于数据和算法的精准广告分发系统。不仅阿里巴巴和淘宝网有很大可能扩大投放规模,阿里系的其他互联网公司(如优酷)、金融(如支付宝)、家居(如居然之家)、家电(如苏宁)、线下零售(如联华、三江)等板块的公司也有望和分众生活圈广告投放更加紧密。大数据和云计算助力分众打造生活圈智能营销新模式,分众线下广告的价值进一步提升。我们强调这场营销升级不止服务阿里系公司,而是对户外营销效率的整体升级。

阿里投资是否影响分众中立性?

17年分众互联网行业广告收入占比22.9%,占比较16年下降3pcpts,传统行业广告主贡献度提升,对互联网客户依赖性进一步弱化;17年阿里、京东在分众楼宇广告上分别投放金额为7.1亿元和6.1亿元,相对于120亿营收体量有限,占17年分众总营收的5.94%和5.10%,巨头广告预算占比有限,我们判断巨头之间暂无排他竞争必要,分众原有股东也无意愿改变广告主共存模式。以阿里投资新浪微博为鉴,微博仍然保持腾讯系公司的合作,例如腾讯视频《创造101》节目和新浪微博的战略合作推广。户外领域除了分众以外竞争对手相差甚远,何况腾讯直接投放占比更低,京东和阿里竞争并不等于腾讯。

投资建议:我们18年多次报告强调分众传媒“价值提升进行时”,判断公司未来收入提速基本能对冲由于资源扩张及市场竞争带来的毛利率下滑,建议关注公司连续3个季度“资源数量增长→收入增长→利润增长”的基本面持续向好的趋势,此次阿里入股150亿更是我们逻辑的完美兑现,我们维持前期盈利预测,预计18-20年净利润分别为70.7/86.5/104.3亿元,对应估值21X/17X/14X,我们认为,此次线下流量阿里入股价值重估,且公司小非减持压力已基本解除,给予18年30x估值,目标价格14.4元,维持坚定推荐!

风险提示:后续合作不如预期、经济景气度下行、市场竞争更加激烈、资源数量增速不达预期

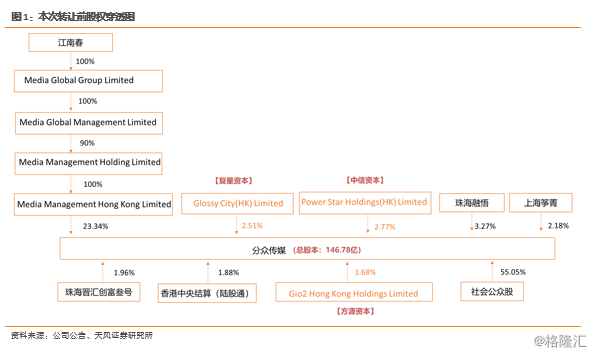

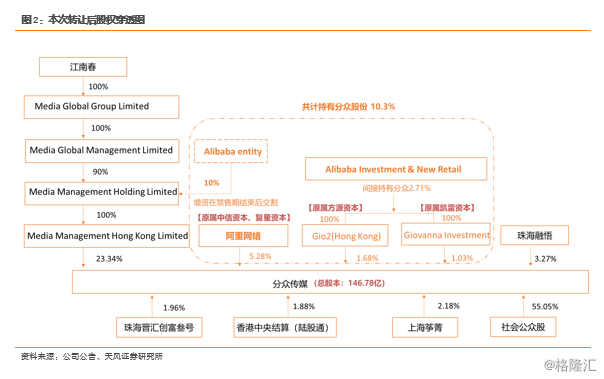

1. 交易详解:阿里巴巴150亿元人民币战略入股分众成第二大股东,籍此分众境外股东减持压力基本消除

1.1. 阿里接手境外大股东,预计将至少持有分众10.3%股权

分众传媒7月18日发布公告,阿里巴巴集团及其关联方将以约150亿元人民币战略入股分众传媒,成为仅次于董事长江南春的分众传媒第二大股东。

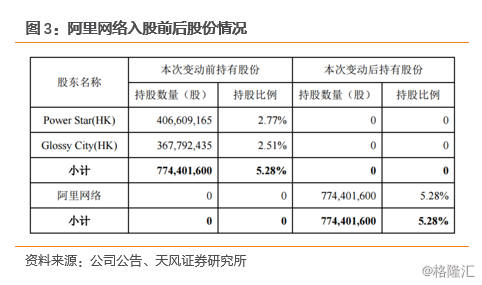

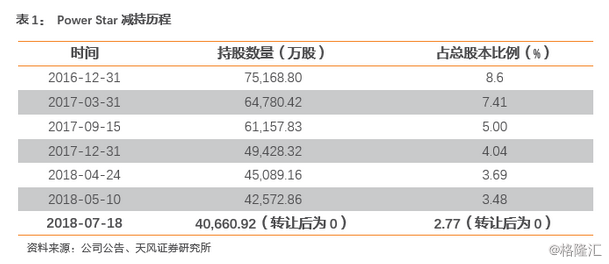

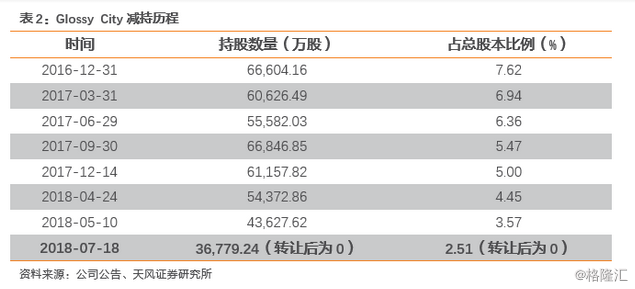

1)阿里网络通过协议转让的方式,合计受让境外股东Power Star(HK)、Glossy City(HK)持有的分众传媒7.74亿股股份,占公司总股本的5.28%;

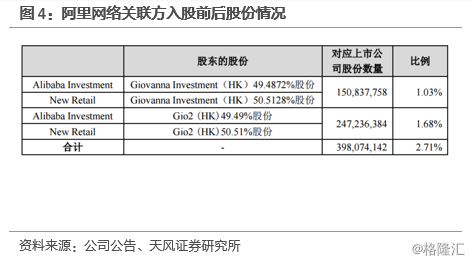

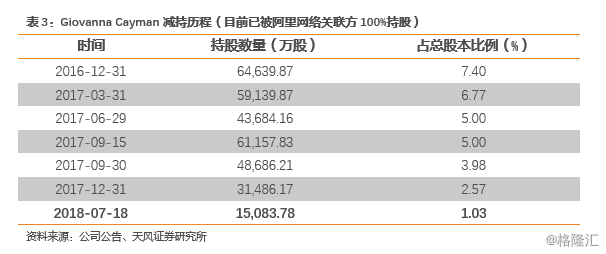

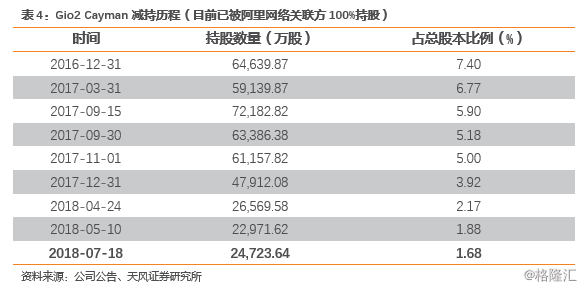

2)阿里的全资子公司Alibaba Investment收购境外股东Giovanna Cayman及Gio2 Cayman100%股权,通过间接受让股权方式合计受让分众传媒3.98亿股股份,占上市公司股份总数的2.71%。

由此阿里通过境外公司股东已经取得7.99%的分众传媒股份,交易金额总计人民币约116亿元。

3)阿里将以5.11亿美元,约合人民币34.2亿元认购MMHL (持有分众23.34%股权)10%的新增股份。增资将于2018年12月31日或之后进行交割,占上市公司股份总数的2.33%。

此次交割完成后,阿里将持有上市公司股份总数的10.3%,平均每股转让价格约为9.95元(7月18日收盘价),按照现价转让。公告还指出,未来12个月内,在价格合理的前提下,阿里将视情况决定通过大宗交易或集中竞价方式增持不超过5%的上市公司股份。

1.2. 四大境外股东减持压力基本消除

境外股东持股仅剩2.71%,减持压力已基本消除。截至此次交易之前,分众原四大外资股东中Power Star(中信资本)持股40,660.92万股占总股本比例2.77%,Glossy City(复星资本)持股36,779.24万股占总股本比例2.51%,Giovanna Cayman(凯雷资本)持股15,083.78万股占比1.03%,Gio2 Cayman(方源资本)持股24,723.64万股占比1.68%。本次境外股东Power Star(中信资本)和Glossy City(复星资本)分别减持全部2.77%和2.51%的股份数,不再持有分众股份;Giovanna Cayman(原凯雷资本)及Gio2 Cayman(原方源资本)受让100%股权给Alibaba Investment,仍然分别持有分众1.03%和1.68%的股份,即境外股东剩余2.71%的股权亦已在Alibaba Investment旗下。藉此笼罩二级市场已久的境外大股东减持压力已基本消除,阿里作为长期战略投资者将有助分众股价稳定。

2. 分众传媒价值所在:楼宇广告价值突显,阿里线上分众线下强强联合,探讨新零售大趋势下数字营销的模式创新

我们预计阿里与分众的合作可能会包括:

1)短期看,广告投放直接合作:认可楼宇线下广告价值,扩大阿里系广告投放。

2)中期看,技术数据合作:运用阿里的大数据和云计算技术,促进分众广告投放精准化、智能化。

3)长期看,线上线下广告融合:广告主的互相导流。

2.1. 楼宇广告性价比高,阿里入局有望带动阿里系广告主进一步扩大投放

CPM明显低于主流渠道,楼宇广告价值存在低估。根据草根调研,分众方面表示在5百万左右广告预算下,上海、北京的楼宇广告CPM大约在40-50元左右,低于以爱奇艺、优酷土豆、今日头条、微信朋友圈等为代表的互联网广告(120元-240元),也低于电视、报刊等传统媒体的CPM。楼宇广告投放成本较低,且效果良好,性价比优势明显。

与阿里实现深度绑定后,分众有望获得阿里系公司更多广告预算。不仅阿里巴巴和淘宝网有很大可能扩大投放规模,阿里系的其他互联网公司(如优酷)、金融(如支付宝)、家居(如居然之家)、家电(如苏宁)、线下零售(如联华、三江)等等板块的公司也有望加码分众生活圈广告。

2.2. 阿里新零售生态再添入口,生活圈营销智能化精准化步伐加速

大数据和云计算助力分众打造生活圈智能营销新模式。2017年分众已经基于新的屏幕推出了楼宇电视实时收视率系统,跨屏组合的量化分析系统,之前社区电梯海报也建立了基于不同楼宇的物业数据,人群画像的精准投放系统。此次与阿里深度绑定后,阿里强大的大数据和云计算能力将助力分众建立基于数据和算法的精准广告分发系统。例如在阿里的帮助下推出基于不同楼宇的电商购物数据的智能投放系统,通过线上线下的数据打通与联动全面参与到阿里主导的全域营销等领域中不断优化投放方式,提升客户广告的转化率。

以"百度聚屏"为例,看未来阿里线上广告与分众线下广告的深度融合。2017年7月,百度推出百度聚屏,通过聚合手机屏、电视屏、电梯屏、影院大荧幕及交通屏幕等多类屏幕,触达消费者日常生活场景,实现线上线下广告整合和精准程序化投放。这意味着,你某天在办公室用百度搜过一次股票投资,在你下班坐地铁路过一块百度聚屏的广告屏时,大数据可能会向你精准推送一波天风证券的广告。以官网成功案例华为mate10广告为例,如果用户最近一周在百度搜索了华为相关的Query词包,则在匹配到的该用户家庭智能电视上投放华为广告,实现广告的精准营销。通过大数据、人脸识别技术、人工智能等,阿里系的线上流量与分众的线下生活圈场景将实现深度融合,线上线下相互精确导流,实现广告的精准化智能化投放。在此种情况下,互联网广告的CPM与楼宇广告CPM逻辑上应趋于一致,分众线下楼宇、影院广告的价值进一步提升,单位媒体收入有望继续攀升。

3. 阿里投资是否影响分众的中立性?

3.1. 分众广告主行业多元,非互联网行业客户贡献度提升

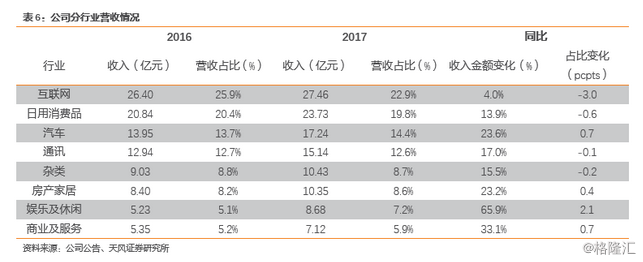

传统行业广告主贡献度提升,对互联网客户依赖性进一步弱化。2017年分众互联网行业广告收入占比22.9%,占比较16年下降3pcpts,非互联网行业占比近80%,分众对互联网广告主的依赖有限,且广告主行业进一步多元化。

3.2. 巨头广告预算占比有限,分众原有股东也无意改变广告主共存模式

京东、腾讯投放规模占分众总营收比重有限,阿里入局后所受影响甚微。2017年阿里、京东在分众楼宇广告上分别投放金额为7.1亿元和6.1亿元,占17年分众总营收的5.94%和5.10%,相对于120亿营收体量有限,阿里、京东虽然是分众的头部客户但依赖性有限。而2017年京东在分众楼宇广告上投放金额仅占其总广告费用(123.8亿元)的5%,占比同样有限。同时分众作为楼宇广告绝对龙头,无论是在媒体点位数量、楼宇分布质量还是在渠道品牌和投放服务上都遥遥领先其他竞争对手,对于京东、腾讯这种巨头而言,在全国范围内进行大规模的线下广告投放,除了分众之外别无他选。

3.3. 以新浪微博为鉴,分众将继续保持广告平台中立性

阿里投资后,腾讯亦合作,从新浪微博看广告投放中立性。2013年4月,阿里巴巴以5.86亿美元收购新浪微博18%的股权,此后继续增持,截至2018年3月31日阿里巴巴持有新浪微博的股份达30.4%,为新浪公司外的第二大股东。阿里入股新浪微博后,双方在账号、产品、广告等多方面实现了紧密合作。但是作为国内头部社交平台,新浪微博并未因为阿里成为第二大股东而与腾讯、京东等非阿里系公司断绝商务合作。例如,由腾讯视频制作的现象级网络综艺节目《创造101》与新浪微博达成战略合作,通过选手微博、明星微博、短视频、热搜等形式对选手和节目实现了狂轰滥炸式的宣传推广。

广告投放取决于投放效果,龙头地位有助分众继续保持中立。虽然腾讯自身拥有微信和腾讯微博,但仍需在新浪微博进行大规模的广告投放,这是因为广告投放是一种商业化选择,只要可以实现对产品或服务的推广宣传和品牌塑造效果,广告主不会囿于所谓的派系阵营,新浪微博作为国内头部社交平台有其不可替代性。况且阿里在微博持股比例高达30.4%,远高于在分众的持股比例,因此我们认为即使阿里投资分众,分众由于其在线下生活圈广告中无可替代的头部平台地位,在阿里、腾讯、京东等互联网巨头的广告投放上也将保持中立性,阿里入股不会挤出腾讯、京东及其他腾讯系公司对分众的广告投放。我们相信以江南春为代表的原有股东,也希望分众的广告投放总预算最大化,阿里系即使加大投入,不到10%的营收占比也无法改变分众相对中立的态度。

风险提示:后续合作不如预期、经济景气度下行、市场竞争更加激烈、资源数量增速不达预期。

报告来源:天风证券研究所传媒团队

报告发布时间:2018/7/19