下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:君临(ID:junlin_1980)

目前,已拥有3500家上市公司的A股,像个五光十色的大橱窗。

琳琅满目的投资标的,既丰富了投资者的选择,又给投资者们出了个难题:

“该买哪支?”

是啊,股票如此之多,如何找到能让我夜夜安枕的那支呢?

君临建议您不妨从以下四个字入手:

衣食住行。

至于“衣”为什么要排在第一位,我们先看组数据:

2005年,中国纺织服装的总产值约占全国总产值的十分之一,已成为全世界最大的服装生产加工基地,全世界每三件服装,就有一件来自于中国生产。

早在10多年前,中国就已是世界服装第一大国,不过很可惜,大而不强。

但这几年,君临注意到,行业发生了一些深刻的变化。

男装国民品牌:海澜之家(600398),走势长虹;

瞄准轻奢潮流的女装品牌:歌力思(603808),毛利高达70%,发展迅猛;

具有一流独立设计研发能力的中高端女装:地素时尚(603587)刚首发上市。

这些享受品牌溢价的国内服装品牌的发展壮大,说明了一个事实:

经过一轮一轮的洗牌,中国服装行业开始返璞归真,回归到围绕产品的初心,逐渐由“中国制造”向“中国设计”转变。

那么,作为表达服装设计语言的重要载体:拉链和纽扣,会不会有机会呢?

1

话说A股有一家公司,浔兴股份,主营拉链业务,业务简单到极致。

30多年来,本本分分地专注核心产品,也算新时代的劳模公司。

不过,常规是用来打破的,三观是用来颠覆的。

2017年,浔兴股份推出重大资产购买方案,10亿现金收购电商价之链65%的股权。

实行拉链业务和跨境电商双轮驱动,蓝图美如画。

不料,浔兴在2018年5月11日发布公告,以12亿元把拉链业务悍然打包出售,彻底转型跨境电商。

插一句,浔兴股份的资本运作堪称连环局,扑朔迷离,耐人寻味,不过不在本文讨论范围内。

言归正传,一个华丽的转身后,浔兴剁掉了拉链业务,惊掉了一地眼球。

看起来虽然普普通通,但毛利接近30%的主营,现金奶牛,说不要就不要了。

原因是浔兴认为拉链业务发展空间有限,拥抱新经济更有前途。

拉链业务有那么low吗?

当然不是。

要知道,另有一家上市公司就靠拉链、纽扣业务发展壮大,并以年均ROE10+和高分红率成为A股市场的“隐形冠军”。

2017年,更是以22.16%的扣非净利润增速回应了发展空间有限的质疑,“沙漠之花”绽放的绚烂美丽。

竞争对手自作死,伟星股份(002003),你的时代,来了。

2

1976年,浙江临海县尤溪公社办起了一个不起眼的小厂——尤溪有机玻璃厂。

正如无数商业传说一样,这家小厂也有一个伟大的创始人,名字颇为拗口:明丕白。

明丕白于伟星,犹如曹德旺之于福耀,任正非之于华为,柳传志之于联想。

他被公认为伟星事业的开拓者、奠基者、伟星之父。

这个天津来的知识分子带领一众乡民,披荆斩棘,用10年时间把一个小厂发展成全国纽扣的龙头企业。

行业内至今还流传着一个故事,1984年,为掌握当时世界最先进的不饱和聚酯树脂钮扣技术,明丕白在半夜两点去敲外商的门。

经过九死一生的从0到1,玻璃厂活了下来,1988年,以玻璃厂为底子的伟星股份成立,走向世界,剑指海外市场。

此后,伟星迎来10年黄金期,成为一个集纽扣、管材、地产、水电为一体的综合性集团。

正当伟星人踌躇满志时,不幸降临,1998年,明丕白在深圳遭歹徒袭击,不幸遇难。

明丕白走了,但他曾说过:

“宁为雄狮活十年,不为蠢驴过百岁”。

这种敢叫日月换新天的艰苦奋斗精神,已深深植入伟星的文化中,而更重要的,是明丕白为伟星留下了事业的火种——年轻人。

章卡鹏,承了明丕白的衣钵,一步步从普通工人成长为伟星集团现任总裁、董事长。

这一切,让伟星得以在后明丕白时代,继续破浪前行,从1到N。

2004年,作为中国中小板首八家企业,伟星在深交所成功上市。

3

衣食足而知荣辱,从人类学会直立行走,遮羞就在人们的生活中占据着很重要的地位。

杨白劳大年夜交不起租,吃不起饭,都不忘给喜儿扯两尺红头绳。

服装行业在全球经济中占据着重要位置,占世界GDP的2%,规模超三万亿美元。

服装市场的繁荣也带动了服装辅料市场的发展。

虽然这是一个嚷嚷着我们不一样的时代,彰显个性和独立,但再独立,你衣服不要纽扣和拉链试试。

伟星股份是服装辅料行业的龙头企业,主要生产纽扣和拉链。

根据纺织服装行业推算,伟星股份中高档钮扣的市场占有率为18%,拉链为10%,两项业务都排名国内第一。

这占有率似乎并不高,但要知道,这是一片让人绝望的红海。

国内的低端市场,几千家企业杀红了眼,价格战打的客户都不忍心。

中高端纽扣主要集中在广东和福建的一些港资和台资企业,品种多为某一类型的产品,营收都在几千万。

超过亿元的不超过3家,包括香港明生、香港三立本。

伟星主营中高端纽扣,在质量、品种、销量上一骑绝尘,在大规模生产领域独领风骚,从90年代起,伟星股份就是国内纽扣行业的一哥,是中国纽扣行业标准的主要制定单位。

在国际上的竞争对手主要在意大利、日本等地区,而这些地区的企业,饱受劳动力成本上升的困扰,市场逐渐被伟星所蚕食。

所以这些对手的战略在调整,一部分聚焦高端,一部分放弃纽扣业务,成为伟星股份的国际经销商,如日本的IRIS和美国的EMSIG MAFG CORP。

2001年,中国加入WTO,和世界经济一体化,服装行业迎来了春天。

大批优秀的民族服装企业迅速崛起,给与之配套的服装辅料行业带来了巨大机遇。

伟星股份趁着东风,扩大产能,业绩快速增长。

2001年至2010年营业收入由1.6亿元放大至19亿元,净利润从0.16亿元增至2亿元。

创造了十年十倍的成长神话。

但盛极而衰,紧接着伟星股份就迎来了严峻的考验。

2008年金融危机爆发,服装行业进入了十年寒冬,躺着数钱的美好时光一去不复返了。

10年前,一件T恤就可以卖到几十上百元,10年后,横扫了楼市的通货膨胀,却始终不来翻服装业的牌子。

纽扣业务的弱周期属性显现,营收净利十年无增长。

如果继续守着纽扣过日子,等行业景气度回升,那伟星只是一个平庸的公司。

历史告诉了我们答案,伟星不是,他早早就实施了双轮驱动战略。

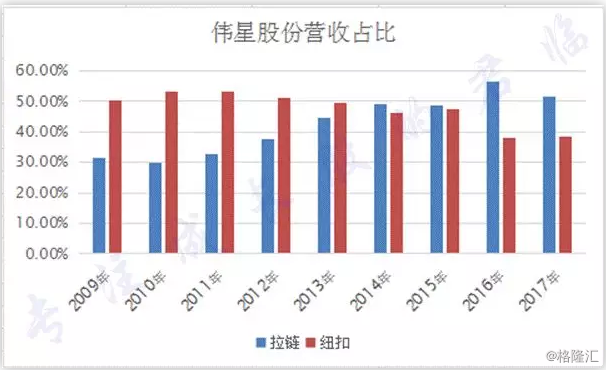

(纽扣业务历年营收)

(拉链业务历年营收)

在纽扣业务驱动无力的时候,拉链业务开始飞速成长。

4

同样是服装辅料,不可替代性是拉链和纽扣的最大区别。

一根拉链永远无法成就一件衣服,但它能轻易地毁掉一件衣服。

可能你我所穿的淘宝货,坏了无所谓,扶我起来,再买一件就是。

想象一下那些奢侈品:貂皮大衣,香奈儿包包,高档礼服,什么都是好的,就是拉链坏了的尴尬画面吗。

小东西,大不同。

另外,纽扣主要用于服装,拉链可用于服装、箱包、户外运动等,发展空间更大。

拉链鼻祖:日本YKK,就靠着这个小东西,成为世界500强,一年营收超25亿美元。

在服装辅料行业摸爬滚打多年的伟星,自然不会视而不见。

2001年,伟星花500万购买链牙机涉足拉链行业,依托纽扣业务的客户资源,营销渠道,品牌知名度迅速打开市场。

但拉链行业壁垒较高,需要大量资金投入。

如图所示,伟星的拉链业务很快到达瓶颈,2004年、2005年营业收入停止增长,究其原因是产能受限。

那时,刚登陆资本市场的伟星,借助资本市场的力量,一顿猛操作。

2006年,定向增发1.3亿,引进尼龙隐形生产线30条,塑钢金属生产线48条,年产能2亿条。

2008年,再次定向增发2.6亿,用于拉链和纽扣的技术改造升级,新增拉链产能26500万条,高品质金属纽扣30亿粒。

2010年,配股募资3.799亿用于扩建产能,新增纽扣产能21亿粒、控链产能3.82亿条。

最终形成纽扣100亿粒,拉链4.8亿米的年产能。

产能逐渐释放后,营业收入快速增长,拉链业务成了伟星的全新发动机。

而在伟星股份的营业收入中,纽扣的占比不断下降,拉链节节攀升,2017年达到51.49%。

也就是说,拉链业务成为伟星股份业绩增长的最大看点。

全球的拉链市场中,瑞士的RIRI和意大利的LAMPO为第一梯队,日本的YKK为第二梯队,第三梯队为伟星股份和浔兴股份。

RIRI和LAMPO主要市场为奢侈品,份额占比不大。

YKK每年生产84亿条,足够绕地球47圈,占据了全球市场35%的份额,2017年营收超过150亿元,第二梯队,才是掌控全球拉链行业的核心力量。

伟星股份2017年生产拉链3.6亿米,绕地球9圈,营业收入为YKK的9%,对标YKK的营收还有巨大的发展空间。

YKK能做那么大,到底具有哪些优势呢?

YKK的工机技术部门,负责提供机械设备开发制造,实现从铜到齿链的一体化生产,保证了产品质量。

注重研发设计,成立专门的研发部门,每年的研发投入高达16亿,专利数量占行业的70%。

拉链分为尼龙拉链、树脂拉链、金属拉链,流程有染色、抛光、定寸、贴胶等,工艺熟练程度非常重要,细微的差别就可能导致产品质量参差不齐。

为什么YKK的拉链既顺滑,又耐用,背后支撑这种品质的,正是日本人多年的工艺积累和高达10%的研发投入占比。

没想到吧,一个不起眼的拉链,竟然有那么高的技术含量。

可以说,拉链是一个高度依赖技术研发,不断改善工艺的精细制造业,其行业壁垒,正是技术工艺壁垒。

另外,凭借先发优势,YKK握有强大的渠道,生产营销网络覆盖全球。

这是YKK的底气所在,即使其拉链售价为其他品牌的10倍,仍订单接到手软。

但YKK也并不是不可战胜的,因为不断向上走的中国制造业具有强大的生命力,一大批本土品牌崛起后,正逐步蚕食其市场份额。

YKK在2003年拉链市场的份额高达45%,现已降低10个百分点,营收2003年150亿,2007年超过200亿,现在又回落到150亿。

YKK也曾经试图阻击来自中国制造生力军的强大冲击,在2005年推出ARC拉链试图抢占中低端市场,但仍无法阻挡伟星、浔兴等企业的崛起。

相比YKK,伟星在研发技术、营销网络、品牌与管理上都有不小差距。

但,伟星也有YKK所不如的地方,在本土市场的反应速度、灵活性和创新性上,一骑绝尘。

5

在依赖工艺积累的行业,中国人要完成追赶,尚需时日,虽然未来高端制造行业迟早会被中国人拿下,但我们仰望星空的同时,也要脚踏实地。

伟星祭出了两大杀手锏:

一是转型升级,提质增效;二是深挖内潜,降本控费。

转型升级的口号堪称万金油,很多企业都喜欢没事嚎一嗓子。

但伟星的转型,倒是很接地气。

通过研究和客户的反馈,伟星意识到:拉链更强调质量,而纽扣的“扣”功能只占30%,更多的被赋予了装饰功能。

因为品牌服饰对纽扣个性化、多变性、时尚度的要求越来越高,有的甚至要参与到品牌服饰的设计中,所以研发设计能力很重要。

因此,拉链更加标准化、自动化;而钮扣产品更多样化,依赖于对生产工艺和技术诀窍的积累。

于是伟星股份开始推进“机器换人”计划,投入2亿多用于技术改造,进口国外最先进的生产设备。不再像以前一样,流水线排排坐。

设备的更新换代和技术的改进,能提高工作效率,在人数减少8%的情况下,人均产能增加了29%。

研发投入也不断加大,年均复合增长超过25%。占营收的比重不断增加。

浔兴股份2017年的研发投入为5911万,占营收比重为3%,与伟星相差近一倍,其他中小企业就更别提了。

伟星还建立了国内唯一的服饰辅料研究院,主编、参编10项国家和行业标准,专利数量仅次于日本的YKK。

年开发新品60000个,给客户提供多样化的选择,而且还能依据品牌服装的风格和流行趋势给客户提供“一站式”服务,深受好评。

可见,研发投入带来的高质量产品,让伟星在市场上具备了越来越强大的竞争力。

旗下的SAB品牌在业内享有美誉,拥有耐克、阿迪、迪卡侬等国际客户,海澜之家、森马、波司登等国内客户。

2017年,在原材料大涨的情况下,伟星率先提价,粗暴的向下游客户转嫁成本。

因此伟星股份的毛利率只是微降,而产业地位偏弱的浔兴股份,毛利率直线大跌。在下游客户的压力下,连浔兴股份这样的大企业都只能服软,更遑论其他中小企业。

资产负债表的数据还表明,伟星是一家稳扎稳打,严控成本费用的企业。

坚守底线,严控风险,没有采取激进的发展战略。

虽然有可能错失良机,但也避免了类似乐视这种步子迈得太大的悲剧。

这两年频繁爆出的高质押率爆仓,也证明了伟星稳健策略的正确。

现金流也是一如既往的优秀,每年高达80%以上的分红率,能赚钱,有钱,还能真金白银回馈股东。

反观浔兴,这日子过的,王小二过年,一年不如一年,也不怪乎浔兴绝望之余,把拉链业务一剁了之。

企业强大的竞争力带来了产品的高毛利率,而管理层的优秀也让企业的ROE不断增长,可以说,伟星是A股不多的优等生。

6

不过,伟星近年营收增长并不快,其原因,主要是下游服装行业不景气,并不代表管理层不作为。

实际上,管理层识别机遇,调整战略、执行的能力非常强。

2017年,外围市场显著回暖,纺织服装行业出口增长,一举扭转颓势,全年同比增长4.8%。

从公司的下游客户森马服饰(002563),海澜之家(600398),波司登(03998)等在二级市场的强劲走势可见一斑。

服装行业的复苏自然带来了机会。

2017年,伟星的纽扣业务营收增长21.84%,要知道,上一次出现如此增长要追溯到2010年。

那么伟星是如何做到的呢?

事实上,随着国内劳动力成本上升,环保压力以及国际贸易壁垒加大,服装行业已逐步向东南亚迁移。

面对着这盘棋局,伟星早已先人一步,将技术含量较低的纽扣生产业务转移到了东南亚。

2016年8月,在孟加拉国建产业园,预计投资5000万美元。

选在孟加拉国是因为其为世界第二大纺织出口国,也是H&M、Zara、Mango等众多国际知名服装品牌的生产基地、代工厂所在地。

产业园区建成后,便于公司对东南亚市场的就近开拓和服务,推动公司国际化战略的布局和实施。

18年一期工程就可投产,时机切入到位,预计将增厚今年利润。

过去我们常指责跨国大企业,把研发设计放在本国,赚了产业链上的大钱,把生产放在发展中国家,让他们赚些钢镚。

而如今,越来越多的中国公司,正在成为这样的跨国企业。

伟星,不就是吗?