下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信策略团队杨灵修/秦培景/徐广鸿/裘翔

来源:CITICS策略组

原标题:重磅!【中信策略:A+H行业比较系列之四-食品饮料篇】不同的市场 相同的故事

♚ A+H行业比较系列第四篇,聚焦食品饮料和餐饮旅游:继上篇汽车和家电,我们在这篇报告将聚焦另两个消费板块,探讨两市场投资逻辑异同。

♚ A股、港股在细分板块有明显结构差异,各自彰显龙头特征。

➤食品饮料:从行业分布看,A股白酒行业占据重要地位,剔除白酒与葡萄酒,A股食品饮料与H股具有诸多相似点,具体到细分产品,两市龙头往往是可比公司。例如液态奶方面,A股伊利股份,H股蒙牛乳业;调味品方面,A股海天味业,H股阜丰集团;卤制品方面,A股绝味食品,H股周黑鸭;此外,两市在奶粉、保健品等细分行业均有优质龙头企业。

➤餐饮旅游:A股、港股结构差异巨大,不仅体现在A股特有的景区行业和港股特有的博彩行业。两市相近的子行业主要为酒店餐饮,但由于定位不同且权重较小,两市ROE驱动因素、市场偏好有巨大差异。

♚ 食品饮料:不同的市场,相同的故事。食品饮料包含细分产品众多,从白酒到啤酒、葡萄酒、软饮料,从乳制品到调味品、保健品,每个细分品类都有自己独特的周期,但不同的市场有相同的故事,以2010年上市作为新老公司的划分标准:

➤两市结构差异主要体现在2010年前上市的老牌公司。H股食品饮料以康师傅控股、统一企业中国、VITASOY INT'L等快消品龙头企业为主,而A股老牌公司以白酒为主(2017年占净利润的64%)。

➤2010年以来,部分老牌公司在消费升级背景下,转型艰难,净利润长期滞涨,以H股为例,食品饮料板块ROE从2010年的15%持续下滑至2015年的6%。2017年以来的新一轮市场行情中,两市新品公司均表现优异,尤其在2018年初的A股市场回调中,新品公司依然保持强劲的上涨态势。

♚ 餐饮旅游:A/H行业存在明显的结构性差异。广袤的中国大地养育了无数自然奇景,景区成为A股餐饮旅游中的重要公司,而H股却没有。博彩类公司占据H股餐饮旅游绝对权重,其次是豪华酒店,如香格里拉(亚洲)、大酒店等;A股受国家政策约束无博彩类标的,大市值标的锦江股份等以经济型酒店为主。

♚ 博彩在历史上和高端消费有较强相关性,但近期受大众博彩消费增长影响更明显。自2013年营收高增长以来,博彩股陷入调整期,2017年再次复苏,最重要的因素之一就是中国内地经济触底回升,房地产复苏的财富效应提振高端消费。值得一提的是,尽管高基数效应等挤压博彩业VIP业务盈利持续上升空间,但大众博彩受益于旅客停留时间和人均支出的增加,成为板块新的增长点。

♚风险因素:无涨跌停保护下的投资风险,消费者偏好变化快,监管政策变化,消费升级不及预期,食品饮料对安全的敏感性强、餐饮旅游对自然灾害和政治事件等敏感性强。

♚ 投资建议:市场波动加大,食品饮料行业具有较强的确定性,我们认为“经济周期+供给周期+龙头效应”共同带来了低线消费全面回暖,大众白酒迎来板块性机遇,白酒、保健品、奶粉等品种今年有望持续兑现涨价红利,中等市值成长白马持续性稳定性好;餐饮旅游行业建议持续配置具有良好的基本面和高确定性的成长预期的行业龙头。

报告起源

“互联互通”后沪港深三地市场一体化,随着MSCI逐步纳入A股并增加权重,港股A股关联将日益加大。2017年初,我们在市场率先推出中信证券港股行业指数,全面对接现有的中信证券A股行业分类(29个中信证券一级行业),成为国内第一家同时拥有A+H跨市场行业指数的机构,并在此基础上推动A+H行业比较和港股策略研究。

A+H市场上的上市公司由于业务高度相关,景气周期也趋同。在此系列报告中,我们将以细分行业为专题形式,每次选择1-2个行业对比,探讨A+H两地之间的行业联系和不同,交叉验证,给投资者提供新的视角。系列四中我们将聚焦食品饮料和餐饮旅游行业。

系列四聚焦:食品饮料和餐饮旅游

➤食品饮料

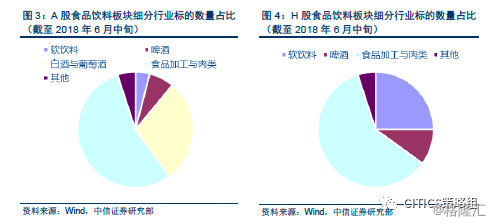

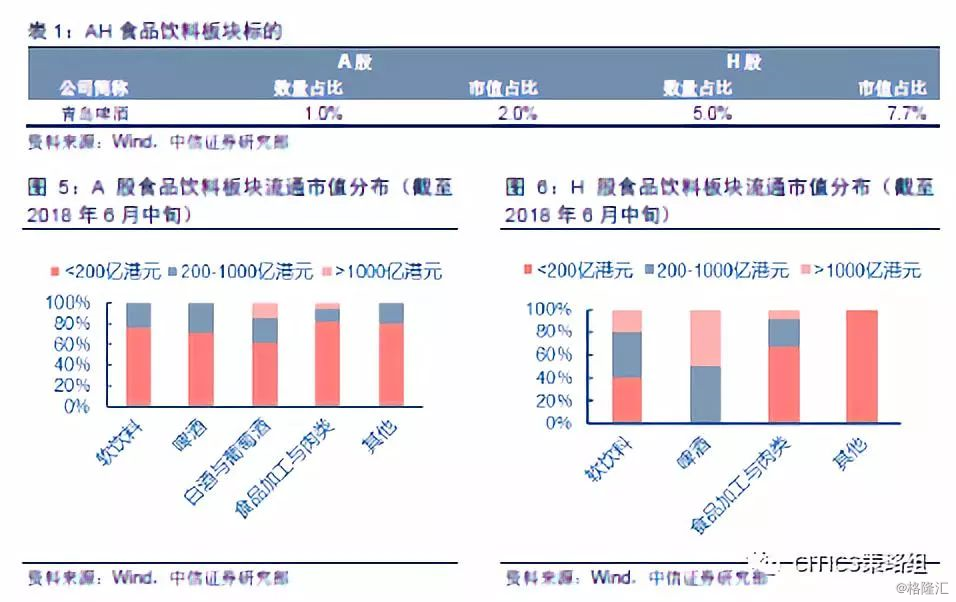

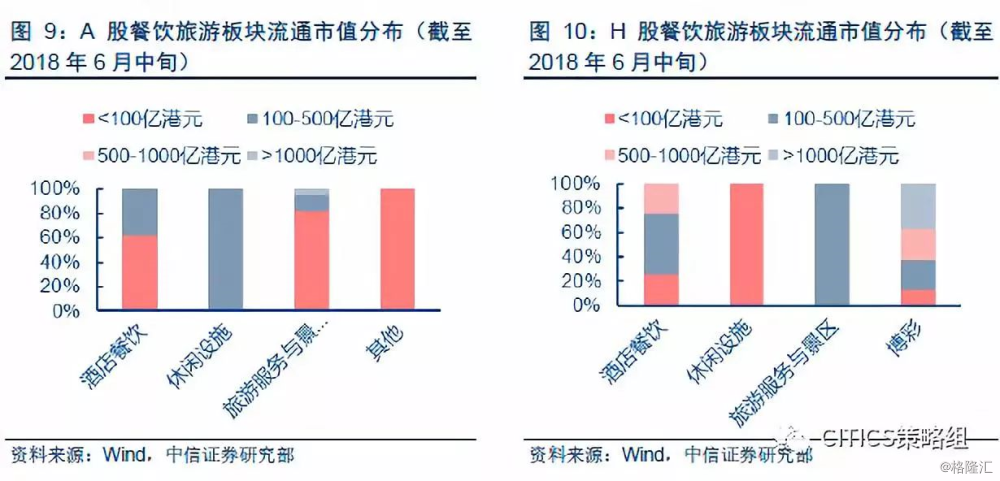

根据中信证券A股及港股行业分类(以港股通作为全样本),港股公司20家,A股公司共100家,截至2018年6月中旬,两市共有1家A+H上市公司:青岛啤酒,属于饮料中的啤酒细分行业。截止2018年6月中旬,该公司在A股市值合计占板块总市值2.00%,在H市值合计占行业总市值7.73%,均高于行业平均市值。

从总量上看,A股标的聚集在白酒与葡萄酒、食品加工与肉类两大细分行业,其中白酒与葡萄酒市值占比较大;H股无白酒与葡萄酒标的,食品加工与肉类的公司数量和市值均占据主要地位。具体而言,A股食品加工与肉类企业共55家,占企业总数量的55%,占总市值的28.5%,白酒与葡萄酒占企业总数量的29%,却占据63.6%的总市值,系贵州茅台、五粮液等大市值白酒龙头贡献。H股食品加工与肉类企业共12家,占企业数量的60%,占总市值的53.2%。除白酒与葡萄酒标的外,两市在结构与总量上无明显差异。

食品饮料板块标的市值分化明显。截至2018年6月中旬,A股流通市值超过千亿港元的公司共7个,分布在白酒与葡萄酒、食品加工与肉类两个细分行业。其中白酒与葡萄细分行业包括贵州茅台(流通市值超万亿港币)、五粮液、洋河股份、泸州老窖共4只个股,食品加工与肉类细分行业包括伊利股份、海天味业、双汇发展共3只个股。H股流通市值超千亿港元的公司共3个,包括啤酒细分行业的华润啤酒,食品加工与肉类细分行业的蒙牛乳业,软饮料细分行业的康师傅控股。

从行业特征看,A股板块优势体现在拥有白酒与葡萄酒的丰富优质标的,港股则没有。A股29个相关标的中,20个是上市超过十年的老品牌,拥有成熟的产品和稳定的用户基础。2017年A股白酒行业享受风口、勤修内功,高端白酒在深度压抑之后的消费和渠道反弹、中产阶级壮大、房地产周期带动以及名酒集中度提升等因素共同作用下,以贵州茅台为代表的企业连续提价打开行业成长空间,次高端接力,行业周期性或将逐步弱化,大市值的中高端龙头有望实现更为长期的增长动能;2018年上半年,大众白酒增速边际改善显著,核心来自低线回暖、消费升级及龙头渠道深耕,有望成就板块性机遇。

啤酒、食品加工与肉类行业,尽管A股和H股公司结构、市值分布差异较大,但投资逻辑相似,均属于大众品板块,2017年遵循“经济周期+供给周期+龙头效应”主线,2018年上半年全面低线消费回暖。受低线城市增长长驱动景气持续走好,且2017年末、2018年初通胀预期下,各子行业龙头凭借定价权优势通过提价改善盈利表现。具体到细分产品,两市龙头往往是可比公司,例如液态奶方面,A股伊利股份,H股蒙牛乳业;调味品方面,A股海天味业,H股阜丰集团;卤制品方面,A股绝味食品,H股周黑鸭;此外,两市在在奶粉、保健品等细分行业均有优质龙头企业,预计2018年将继续维持景气度,两市大市值龙头公司是重要投资标的。

➤餐饮旅游

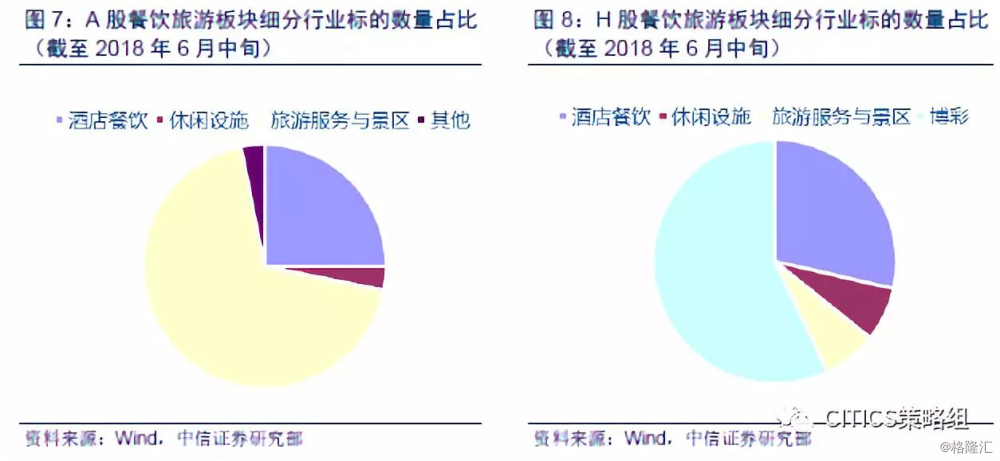

根据中信证券A股及港股行业分类(以港股通作为全样本),港股公司14家,A股公司共32家,无A+H同时上市公司。

从总量上看,A股标的聚集在旅游服务与景区细分行业,其中景区类公司占多数;H股无景区标的,但其特有的博彩类股票在公司数量和市值上占据很大比重,且H股公司平均市值较高。具体而言,A股酒店餐饮类企业共8家,占企业总数的25%,占总市值的24.9%,旅游服务与景区企业共22家,占企业总数68.8%,占总市值的65.0%,A股标的市值整体偏小,除中国国旅超过千亿港币,其余均小于450亿港币,全部32家公司平均市值134亿港币。相比之下,H股14家公司平均市值高达778亿港币,3家总市值超千亿的公司金沙中国(超三千亿)、银河娱乐(超二千亿)、永利澳门集中在博彩行业,博彩行业共8家公司,占据公司总数的57.1%、占总市值的89.4%。除博彩行业以外6家H股标的平均市值192.8亿港币,仍然高于A股,其中酒店细分行业,两市结构略有差异,H股大市值标的香格里拉(亚洲)、大酒店等为豪华酒店品牌,A股大市值标的锦江股份等主要为经济型酒店品牌。

食品饮料:不同的市场,相同的故事

➤基本面

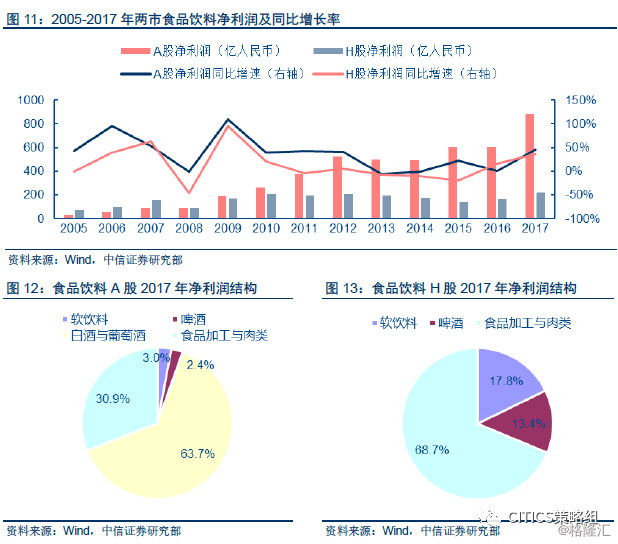

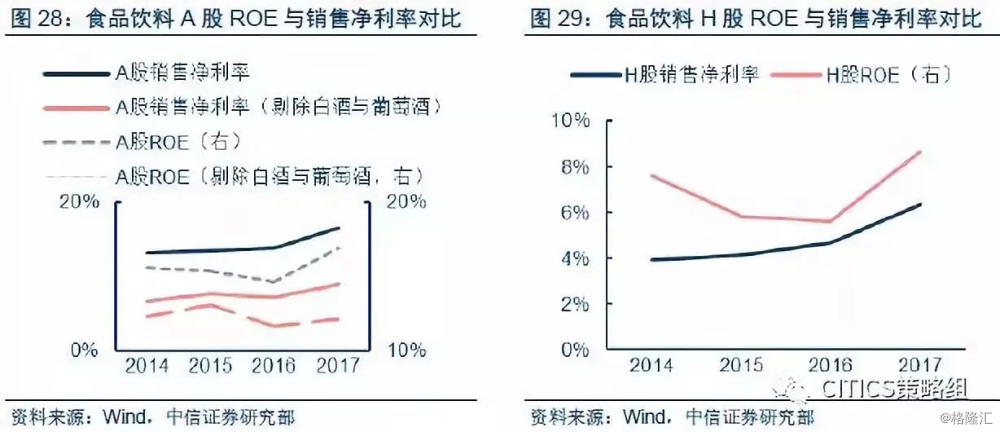

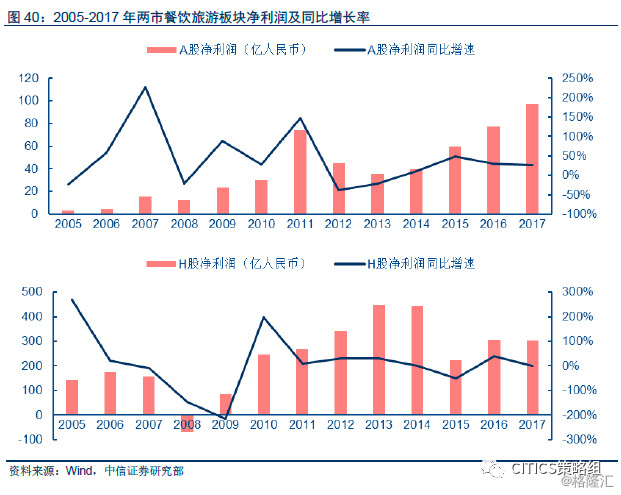

食品饮料板块两市有诸多异同点。从历史收益看,A股、H股食品饮料板块净利润在2010年前都经历了快速发展时期,2008年受金融危机影响,H股净利润增速-45.61%,而A股仅为-1.56%,可见其较强的抗风险能力。2010年后,两市出现分化,港股进入净利润长期滞涨的状态,而A股继续冲高,直至2013-2014年进入调整期。2015-2016年,两市净利润增速朝着相反的方向发展,直至2017年,两市食品饮料行业净利润均实现大幅增长,A、H股净利润增速分别为+45.73%和+35.62%。2017年的净利润结构上,A股仍然以白酒为重,占据净利润的63.7%。此外,H股市场拥有康师傅控股、统一企业中国、VITASOY INT'L等上市超过10年的老品牌企业,因此软饮料净利润占比远超A股。

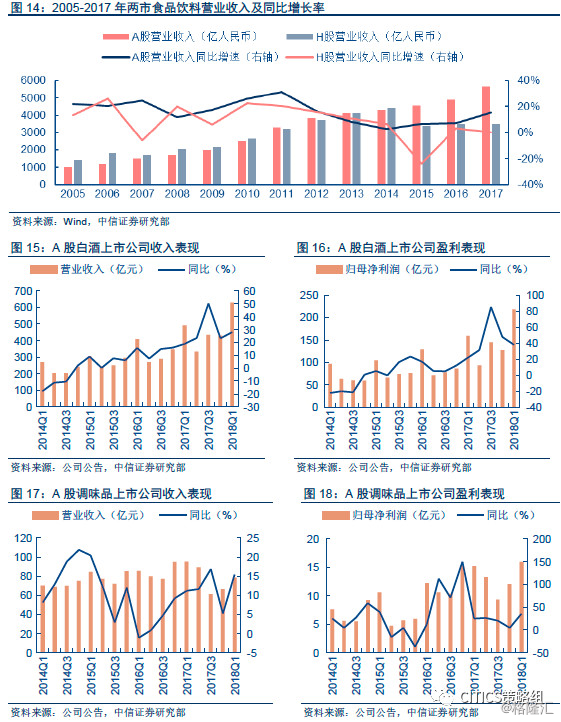

2005年以来A股食品饮料行业营业收入保持稳定增长,其中2013-2016增速为个位数,对应净利润调整区间,2017营收增速上升至15.64%。H股2014年后营业收入跌至个位数,其中2015年营业收入同比下跌23.62%,当年净利润下跌19.3%,近两年营收水平维持不变。对比两市营收和净利润,值的注意的是,自2013年两市相继进入调整期后,盈利能力均处于较低水平,2015年A股食品饮料营收同比增长6.79%,净利润同比大涨21.84%;2016年H股营收同比增长3.10%,净利润同比大涨17.21%;2017年两市营收同比增长均为个位数,但A股、H股净利润增速分别+45.73%和+35.62%,与消费升级提升利润水平有关。

由于A股各细分行业标的丰富,观察近五年来白酒、调味品、乳制品上市公司基本面,可以发现不同细分产品表现周期并不相同。白酒2014年达到低谷,2015、2016年稳步增长,2017年规模以上白酒企业收入/利润约10%增长,增速显著提升。调味品2015年末、2016年初达到低谷,之后迅速反弹,2017年酱油销量稳增,增速高于行业平均,榨菜龙头优势明显。乳制品类包括液态奶和奶粉,2016年达到低谷,2017年乳制品销量增速低位回暖,收入增长提速,格局及费用改善仍待观察。

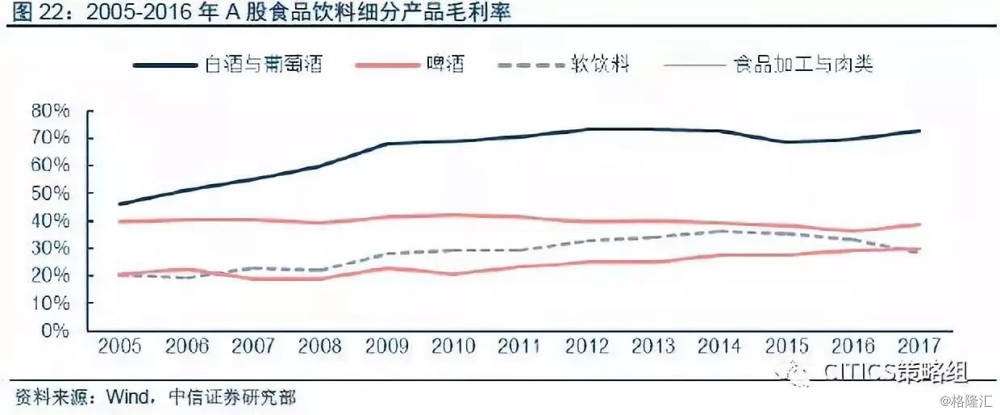

毛利率方面,由于白酒与葡萄酒为两市结构差异板块且在A股占据重要地位,我们将其剔除A股重新观察。2007年以来,A股食品饮料(剔除白酒与葡萄酒)毛利率与H股走势一致,2011-2014年调整期两者差距收敛,2015年后再次扩大至前值。由于A股个细分行业标的丰富,观察近十年来细分产品毛利率水平。2005年酒类毛利率整体超过40%,随后白酒与葡萄酒毛利率从2005年的46%攀升至2013年73%,2014年小幅回调一个百分点,2015年大跌至69%,次年小幅上涨,2017年回升至73%,毛利率平均水平远高于其他食品饮料细分产品。啤酒毛利率在2005-2015年维持在38%-42%范围内波动,2016年下跌2个百分点至36%,2017年上调至39%。软饮料毛利率从2005年20%攀升至2014年36%,随后下跌,2016年跌至29%。食品加工与肉类毛利率自2010年开始步入稳定上升通道,毛利率从2010年21%上升至2016年29%。综合来看,最近3次A股食品饮料毛利率上升阶段的成因,2008-2009年为全品类毛利率上涨所致,2010-2012年为白酒和食品毛利率上涨贡献,2015-2017年食品和啤酒毛利率有涨有跌,白酒毛利率稳定上涨。

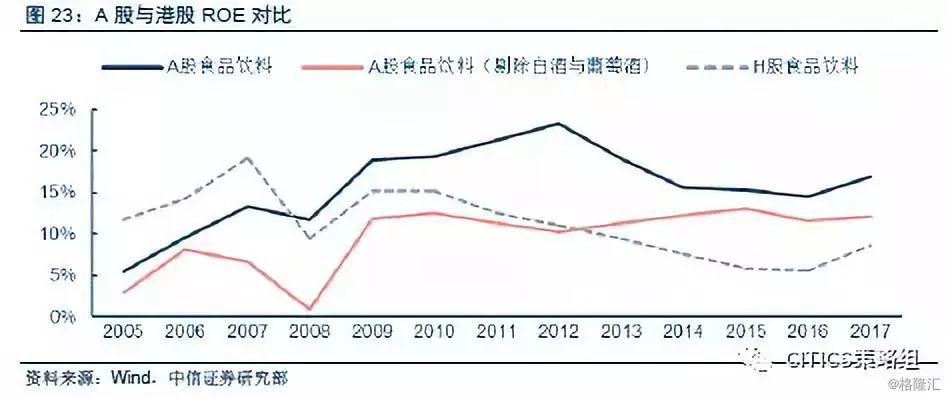

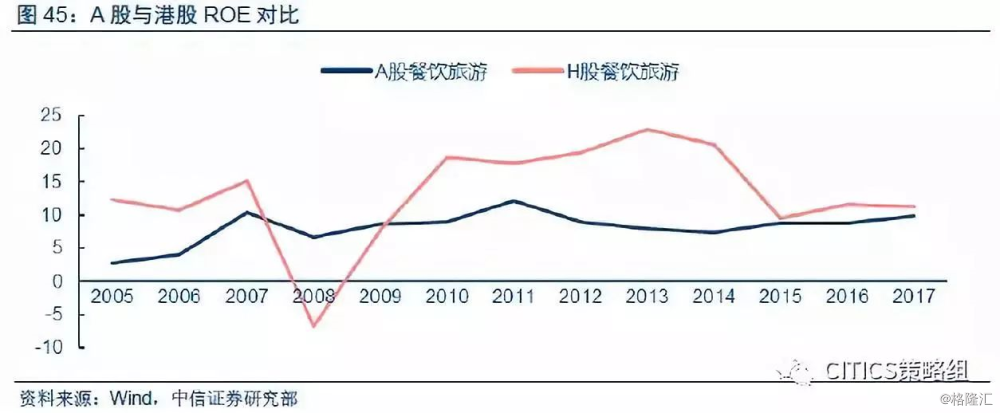

ROE驱动因素,A/H两市不尽相同。除2008年金融危机影响外,2005年至2017年,A股与港股ROE有明显不同的拐点。受白酒与葡萄酒板块影响,A股食品饮料ROE在2012年达到高点,随后下滑明显。剔除白酒与葡萄酒口径,A股食品饮料ROE于2009年至2014年稳定在10%至12%,2015年冲高至13%后回落,当前维持在12%水平。H股ROE则从2010年的15%持续下滑至2016年6%,2017年触底回升至9%,其中,H股ROE于2013年开始低于A股食品饮料(剔除白酒与葡萄酒)ROE水平。

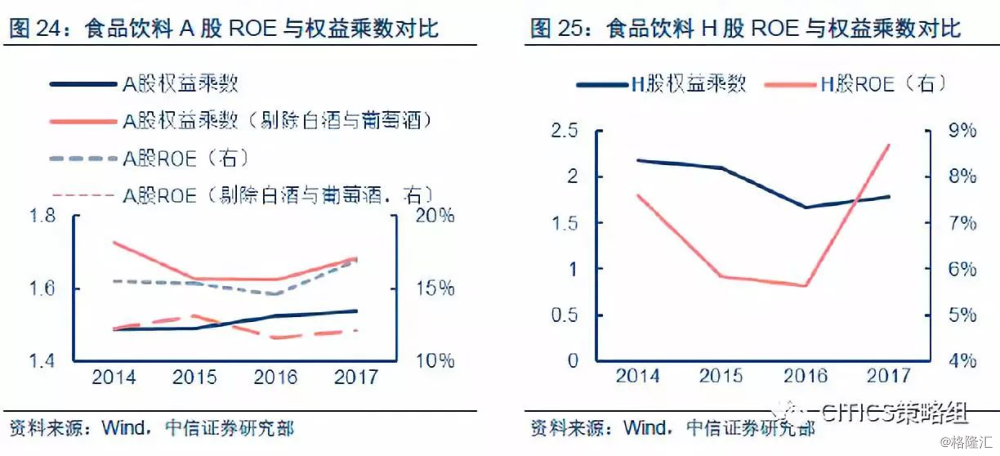

下面我们将按照中信一级行业和中信证券港股通行业历史成分分析近四年食品饮料行业ROE变动的主要因素。根据ROE=权益乘数*销售净利率*总资产周转率,我们将逐一对三个因素进行对比。

首先看杠杆水平,A股食品饮料权益乘数稳重有升,从2014年1.49上升至2017年1.54, ROE在0.14至0.17区间波动。剔除白酒与葡萄酒口径下, A股权益乘数与H股走势相似,均在2017年企稳回升,而剔除口径下的A股ROE与H股走势略有差异,A股从2014年0.12上升至2015年0.13,次年回调至0.12,H股从2014年0.08连续下降至2016年0.06,两者均在2017年上升,其中A股、H股ROE分别上升0.5和3个百分点。总结来看,A股食品饮料在剔除和非剔除口径下,ROE和权益乘数无明显关联;H股权益乘数高于A股,ROE和权益乘数无明显关联。

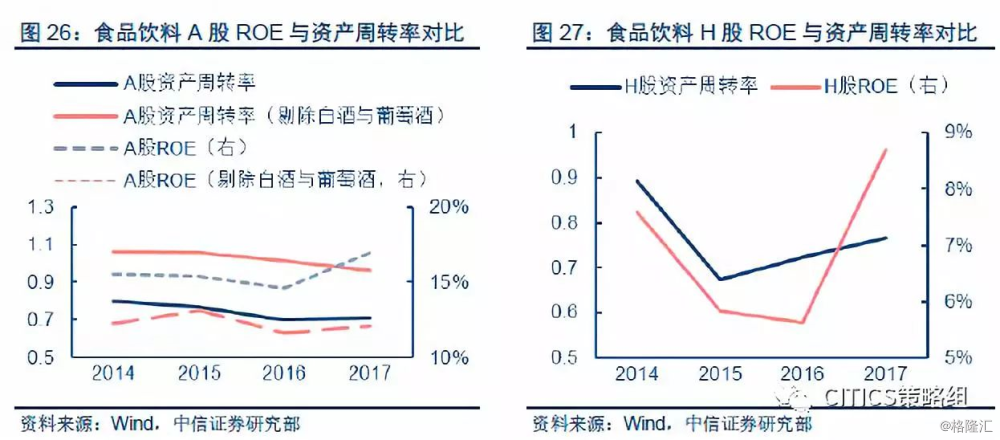

资产周转率方面,A股剔除和非剔除口径资产周转率均下降,与ROE没有明显联系;而H股资产周转率在2015年迎来拐点,随后两年与ROE没有明显相关性。整体来看A股剔除口径下资产周转率平均比港股高出0.2-0.4,而白酒与葡萄酒板块资产周转率较低,导致A股食品饮料整体资产周转率与港股在相同水平。

最后销售净利率方面,A股与港股走势一致, 2014年至2016年缓慢回升,2017年快速提升,与ROE正相关。由于白酒与葡萄酒板块高盈利水平的特性,A股销售净利率高出H股接近10个百分点,A股自2014年13.1%缓慢回升至2016年13.8%,2017年快速提升至15.4%,H股销售净利率自2014年3.9%缓慢回升至2016年4.7%,2017年快速提升至6.3%。在ROE上升阶段,两市销售净利率与ROE关联性明显。

通过分析ROE与权益乘数、资产周转率和销售净利率的关系,我们看到:

1)A股与H股ROE和权益乘数的关系都不大。

2)A股与H股ROE和资产周转率相关关系较强,尤其在ROE下降阶段。

3)A股与H股ROE和销售净利率相关性较强,尤其2017年销售净利率是ROE的最主要影响因素。

总结来看,近四年A股、H股食品饮料ROE下行阶段主要受资产周转率影响,上行阶段主要受销售净利率影响。

➤估值及市场分析

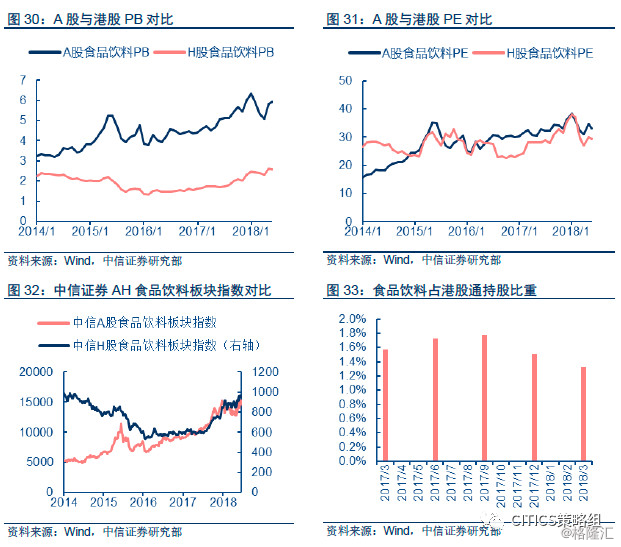

市净率方面,港股估值走低,2017年至今企稳上升,A股2015年牛市助推估值提升,随后2017年受消费升级影响,估值再次步入上升通道,2018年初进入调整期。A股白酒龙头贵州茅台PB值由2014年初的3.6快速攀升至2018年初的11.6;乳制品龙头伊利股份PB值由2014年的4.8上升至2018年初的8.7。这些大市值公司龙头地位日益突出与预期盈利不断上升,推动估值不断走高,同时也带动了整体A股估值的上升。市盈率方面,2015年以来两市PE值维持在相近水平。由于食品饮料具体到细分产品,两市龙头往往是可比公司,例如液态奶方面,A股伊利股份,H股蒙牛乳业;调味品方面,A股海天味业,H股阜丰集团;卤制品方面,A股绝味食品,H股周黑鸭;此外,两市在奶粉、保健品等细分行业均有优质龙头企业,因此资金在两市并没有明显的投资偏好,2017年开始中信A股食品饮料板块指数和港股通板块指数走势趋于一致,同时食品饮料板块港股通持股数量占比趋于稳定。

市场风格方面,考虑到消费升级影响,H股2010年后上市的公司多受益于消费升级趋势,例如专注于婴幼儿配方奶粉的雅士利国际,调味料龙头颐海国际,休闲食品及饮料龙头达利食品和卤制品龙头周黑鸭。A股也有类似趋势,例如2010年后上市的汤臣倍健、洽洽食品、好想你、海天味业等收益于消费升级趋势的细分行业龙头,而大市值白酒与葡萄酒板块个股基本集中在2010年前上市。

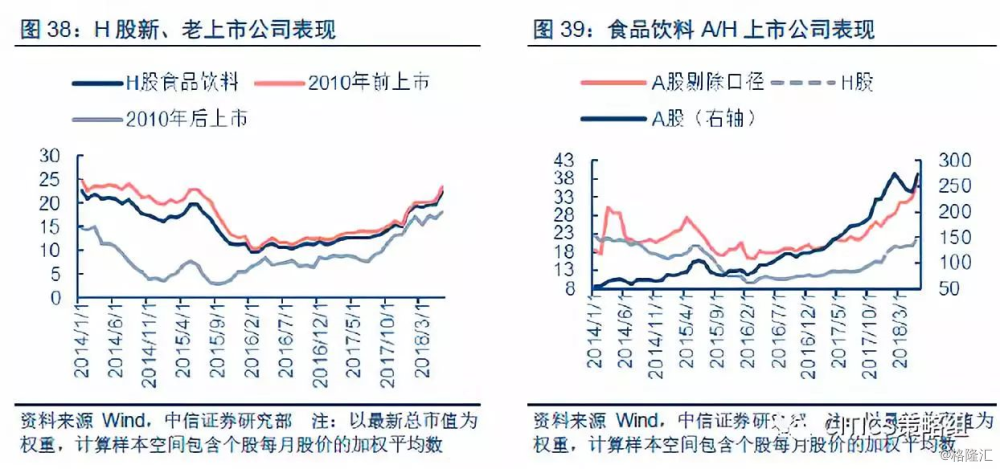

考虑到A/H两市结构性差异主要集中在白酒与葡萄酒板块,我们将A股食品饮料板块按照上市时间为2010年前后、细分行业是否包含白酒与葡萄酒拆分成四大类别、H股食品饮料按照上市时间为2010年前后拆分成两大类别,通过探讨2014年以来不同板块的表现,来观察市场风格变化。按照各大类别样本空间包含个股,以2018年6月20日总市值作为权数,计算每月股价的加权平均值,得到不同板块的表现:

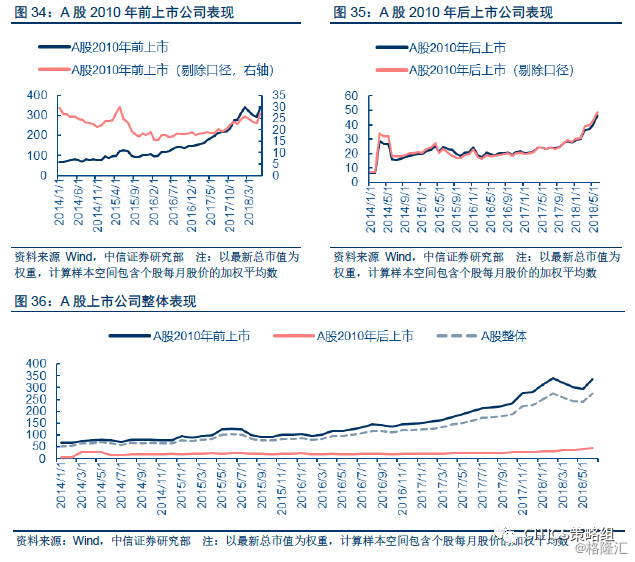

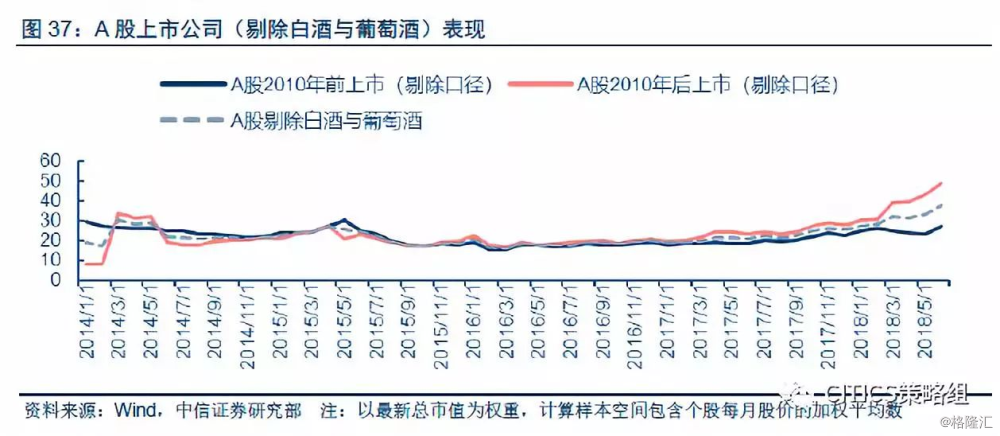

A股2010年前上市公司(老牌公司)受白酒与葡萄酒板块影响明显,尤其高市值、高股价的茅台对于板块影响。2013年酒类和食品分化明显,受限制公务消费政策影响,白酒行业产量、销售收入均下滑,景气度触底,但消费回归大众品属性,对行业整合有利于龙头提升市占率,也为2014年至2018年业绩、估值双击奠定基础,2015年开始,白酒行业弱复苏趋势开始显现,2017年A股白酒行业享受风口勤修内功,高端白酒在深度压抑之后的消费和渠道反弹、中产阶级壮大、房地产周期带动以及名酒集中度提升等因素共同作用下起势,以贵州茅台为代表的企业连续提价打开行业成长空间,次高端接力,带动A股上市公司表现高涨,2018年,茅台作为天花板价格趋于平稳,有助于高端白酒淡化周期属性拉长景气,大众白酒迎来板块性机遇,核心分别来自消费升级、蓄势发力和渠道精耕带来的外埠发力。相比之下,剔除白酒与葡萄酒口径的2010年前上市公司则呈现高开低走的格局,2013年乳业政策预期兑现,乳制品领衔食品业绩高速增长,食品子行业景气度维持高位,2014年乳制品受进口可替代品挤压和消费升级影响,量价齐跌,虽然2015年牛市带来一波行情,但2016年食品行业分化严重,乳企收入小幅微增,调味品增速放缓,互联网休闲食品和海外保健品高速增长,剔除口径下老牌公司维持稳定调整格局。2017年以来,大众品景气回暖显著开启涨价潮,且低线城市的驱动明显,当前应积极关注今年涨价红利释放及潜在涨价预期子行业。

A股2010年后上市公司(新品公司)中,白酒与葡萄酒板块公司较少且市值较小,因此剔除和非剔除口径上市公司表现相差不大。2014年2月市场表现突变是由于大市值调味品龙头海天味业上市,高股价提振市场表现,之后走势与老牌公司无明显差异。2017年9月至2018年6月,再通胀和消费升级主题下,新品公司表现更佳,涨幅高达88%,而老牌公司涨幅为52%。

整体来看,A股食品饮料行业整体受白酒公司影响巨大,剔除口径下,老牌公司和新品公司表现更看重消费升级的方向,例如2015年前老牌公司转型期表现较差,而新品公司表现稳中有升。2018年开始,受市场风格影响,两者开始出现分化,新品公司市场表现明显好于老牌公司。

按上市时间分类,H股与A股有很大相似点。H股新品公司在2016年前抗风险能力较强,而老牌公司在消费升级背景下转型艰难,股价有较大下滑。2016年1月至2017年9月调整期,老牌公司月均股价12.65港币,新品公司月均股价7.05港币。2017年9月至2018年3月,再通胀和消费升级投资主题下,新品公司表现更佳,涨幅高达85%,而老牌公司涨幅为63%,差距明显小于A股。对比A/H两市公司表现,可发现H股与A股剔除口径有诸多相似点,股价走势一致,可见不论细分行业、龙头分布、ROE驱动因素的异同,市场风格是驱动股价变化的重要因素,风格利好的细分行业龙头2018年仍有较大上涨空间。

餐饮旅游:A/H两地市场存在结构差异

餐饮旅游板块,A股与H股最大的区别在于结构差异,而这个差异是根本的,难以弥补的。广袤的祖国大地养育了无数自然奇景,景区成为A股餐饮旅游中的重要板块,而H股却没有;受国家政策约束,博彩类公司占据H股餐饮旅游港股通的绝对权重,其余标的中,豪华酒店占据半壁江山,且港股通股票池流动性较大,因此与A股不完全可比。本篇着重介绍A/H两市的基本情况,简要介绍各细分板块的投资逻辑。

➤基本面

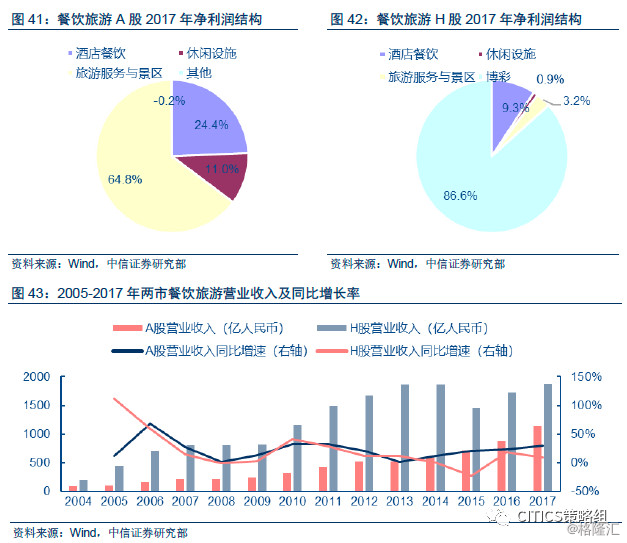

与食品饮料同为大消费板块,餐饮旅游A/H两市的差异远大于前者。从历史收益看,A股、H股餐饮旅游板块净利润都有波动剧烈的特点,且两市净利润同比增速走势2008年以来完全相反,其中A股净利润2011年达到顶峰, 2013年跌至谷底后重新上升,而H股净利润2013年上升至顶峰,2015年跌至较低水平。行业规模上,2009年以来H股餐饮旅游年均净利润约为A股的5-6倍。2017年净利润结构上,A股拥有丰富的景区、免税、旅游服务标的,因此旅游服务与景区板块占据净利润的64.8%。H股除了香格里拉(亚洲)、大酒店等为豪华酒店品牌贡献了净利润的6.4%,其余几乎全部为博彩行业贡献,占净利润总额的91.6%。

营业收入方面,A股餐饮旅游板块2005年至2017年始终保持正增长, 2008年和2013年增速接近0,其余年份营业收入同比保持两位数增长。H股2008年受金融危机影响营业收入小幅下滑,之后快速发展,直至2014年滞涨,2015年营收下滑22%,之后营业收入增速转正。

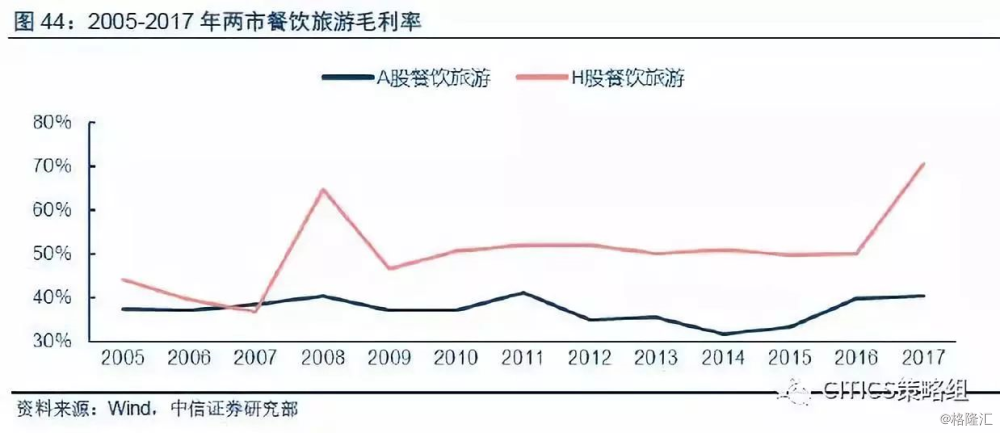

毛利率方面,两市业务结构较为稳定,毛利率水平也处于长期稳定状态。A股餐饮旅游板块毛利率从2005年至2006年维持在30%-40%区间,2014年后有小幅上涨,H股自2010年起维持在49%-52%水平,2017年大涨20个百分点。

ROE驱动因素:销售净利率影响显著。

除2008年金融危机外,H股餐饮旅游板块ROE均高于A股,2015年H股走弱A股走强,两市ROE差距收敛。

下面我们将按照中信一级行业和中信证券港股通行业历史成分分析近四年餐饮旅游行业ROE变动的主要因素。根据ROE=权益乘数*销售净利率*总资产周转率,我们将逐一对三个因素进行对比。

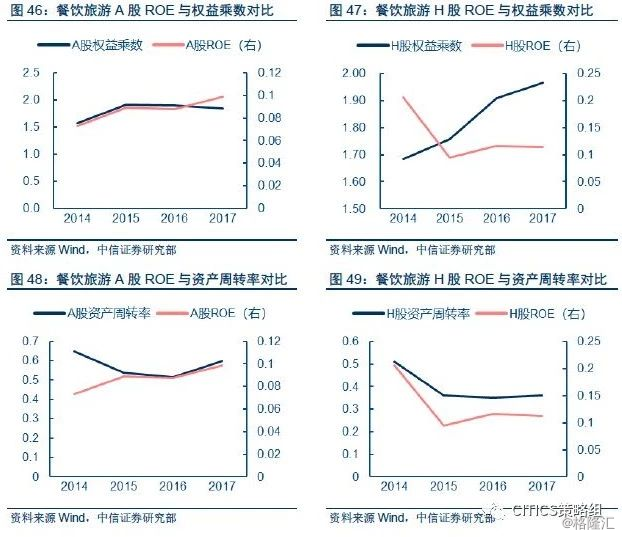

首先看杠杆水平,A股权益乘数与H股处于同一水平。除2017年外,A股权益乘数与ROE走势一致,H股相关性较弱。资产周转率方面,A股资产周转率与ROE相关性较弱,H股显著正相关。销售净利率方面,A/H均体现出较好的相关性。

通过分析ROE与权益乘数、资产周转率和销售净利率的关系,我们看到:

1)A股ROE与权益乘数和销售净利率相关性较强,与资产周转率相关性较弱。

2)H股ROE与资产周转率和销售净利率相关性较强,与权益乘数无明显关系。

➤估值与市场风格分析

估值方面,两市PB/PE走势相反。2014年9月至2018年1月期间,A股H股走出完全相反的趋势,其中A股受2015年牛市推升估值,2015年年中PB达到波峰,H股于2016年1月触底企稳,随后快速上涨,在2018年的新一轮上涨中,A股与H股估值水平再次拉开差距。

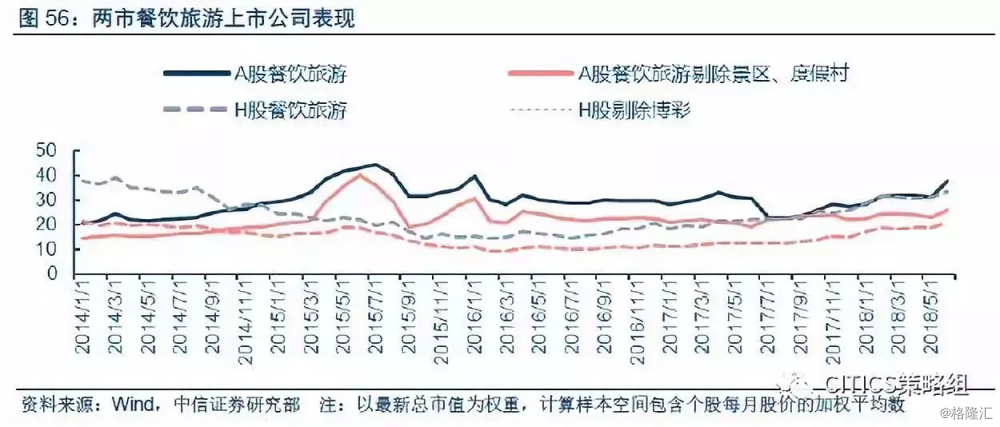

市场风格方面,2016年以来A股餐饮旅游板块指数,H股板块指数持续上涨。最近一年博彩股行情渐旺的情况下,餐饮旅游占港股通持股比重持续下降,从2017年3月1.18%降至2018年3月0.64%,市场风格并没有明显偏好香港市场。

考虑到A/H两市餐饮旅游板块结构性差异主要集中在A股的景区和H股的博彩,我们分别将A股剔除景区口径、H股剔除博彩口径进行对比,按照各口径包含个股2014年以来月末股价的最新总市值加权,得到不同板块的市场表现。可以看出,A股剔除景区和非剔除口径除2017年以外市场表现走势一致;H股剔除博彩和非剔除口径市场表现走势一致,可见尽管同为餐饮旅游板块,A/H两市细分行业、ROE驱动因素、市场偏好和风格完全不同。

➤H股特有品种——博彩

中信证券未覆盖港股通博彩标的,以下观点来自CLSA的分析员Jonathan Galligan。

经过两年多的调整期,博彩股营收已经连续增长18个月,2017年营收同比增长19%。博彩板块走强的主要逻辑是需求持续复苏。自2013年营收高增长以来,博彩股陷入调整期,而2017年全年营收同比增长19%,2018年1月营收同比增长36%,最重要的因素就是中国内地经济增长、消费提振、粤港澳大湾区项目带来的互联互通。尽管高基数效应、奢侈品消费提升挤压博彩业VIP业务盈利空间,但大众博彩受益于旅客停留时间和人均支出的增加,2018年料将快速增长。里昂证券预计总体博彩收入(GGR)在2018年将增长17%,2019年将增长13%,值得投资者关注。

投资策略

食品饮料行业具有较强的确定性,且H股拥有诸多细分行业稀缺龙头,我们认为“经济周期+供给周期+龙头效应”共同带来了低线消费全面回暖,大众白酒迎来板块性机遇,白酒、保健品、奶粉等品种今年有望持续兑现涨价红利,中等市值成长白马持续性稳定性好,重点推荐白酒行业洋河股份,口子窖,贵州茅台和五粮液,A股其他食品中的桃李面包、安井食品,H股龙头乳制品龙头蒙牛乳业、奶粉及保健品龙头H&H国际控股。

餐饮旅游行业当前呈现龙头继续强势、低估多花齐放表现。下半年建议持续配置具有良好的基本面和高确定性的成长预期的行业龙头中国国旅(免税龙头)、中青旅(休闲景区白马)及酒店龙头首旅酒店、锦江股份,同时,处于估值低位的宋城演艺、出境板块(众信旅游、凯撒旅游、腾邦国际)、拐点预期较强、市值较小的三特索道存在较强的估值修复机会。

风险因素

无涨跌停保护下的投资风险,消费者偏好变化快,监管政策变化,消费升级不及预期,食品饮料对安全的敏感性强强、餐饮旅游对自然灾害和政治事件等敏感性强。