下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业研究固定收益

来源: 寒飞论债

摘要:

对于央行采取MLF增量投放鼓励贷款和信用债投资,我们认为需要仔细解读该政策的短期影响和中长期影响,第一反应未必正确:

1、配套MLF类似给商业银行定向低成本资金。

2、商业银行表内投资信用债不仅是因为风险偏好影响,还受制于风险管理政策和资本金约束。

3、不可否认的是,央行此举有利于商业银行适当“加杠杆”投资信用债,但是中等评级的信用债以及城投债,其违约风险的改善程度很有限。

4、信用收缩的重点是商业银行表外持有的“非标”,表内增持信用债和信贷能够改善的空间有限。

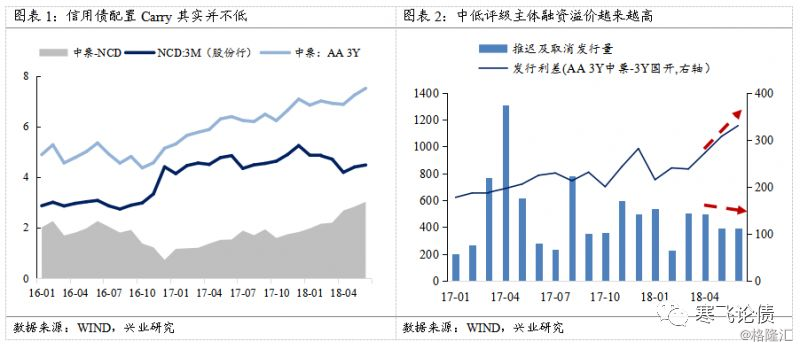

5、部分中等评级房企和民企估值压力释放更为充分,或存在交易机会。

据报道,央行窗口指导商业银行,通过配套MLF资金的方式来鼓励商业银行增加信贷投放和中等评级信用债。此举引发市场对未来信用债走势的乐观情绪,尾盘部分信用债收益率出现较大幅度的下行。不过,我们认为需要仔细解读该政策的短期影响和中长期影响,第一反应未必正确:

1、配套MLF类似给商业银行定向低成本资金。

根据1年期MLF和1年期NCD的利差来看,MLF比NCD要低80-90bp,这意味着商业银行可以拿到更低成本的配债或者投放信贷的资金。理论上讲,商业银行确实可以通过MLF-买债-MLF来构建一个杠杆的债券组合,但是央行会控制整体MLF的量,可能不会允许银行出现明显过分的套利行为;

2、商业银行表内投资信用债不仅是因为风险偏好影响,还受制于风险管理政策和资本金约束。

2018年以来的违约风险上升,导致商业银行风险偏好下降,此外,信用债投资也同样占有商业银行的资本,同时部分银行将信用债主体和信贷主体统一授信,对同一主体的资金投放有一定的集中度限制,也会影响到信用债投资的量。如果商业银行适当增加信用债投资,可以缓解一部分企业的再融资风险,能够改善一部分的违约预期和提升投资者风险偏好,但是风险管理政策(内部对投资信用债评级的规定)和资本约束,则无法规避,会在更大程度上约束商业银行增加信用债的投资;

3、不可否认的是,央行此举有利于商业银行适当“加杠杆”投资信用债,但是中等评级的信用债以及城投债,其违约风险的改善程度很有限。

商业银行的资金成本(包括加杠杆的)是降低了,但是信用债的违约除了与再融资有关,更大程度的是与“基本面”有关(即发行人的盈利能力),除非边际上商业银行对信用债投资的改善能够带来宏观层面上的系统性风险下降,或者能够明确将未来几年的“去杠杆”政策逆转,否则商业银行大规模增加中低等级信用债投资,有“捡了芝麻,丢了西瓜”的风险;

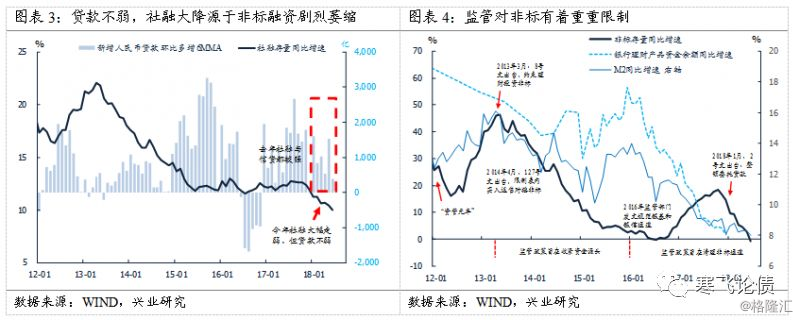

4、信用收缩的重点是商业银行表外持有的“非标”,表内增持信用债和信贷能够改善的空间有限。

结合银保监会近期对于商业银行加大信贷投放和降低信贷成本的指示,近期政策的重点从上半年的“保持流动性合理充裕”转变成了“压低风险溢价”,说明融资收缩对实体的影响已经逐渐被重视,但是本轮信用收缩主要是表外“非标”的压缩导致,通过表内来增持信用和信贷起到的“对冲”效果有限;

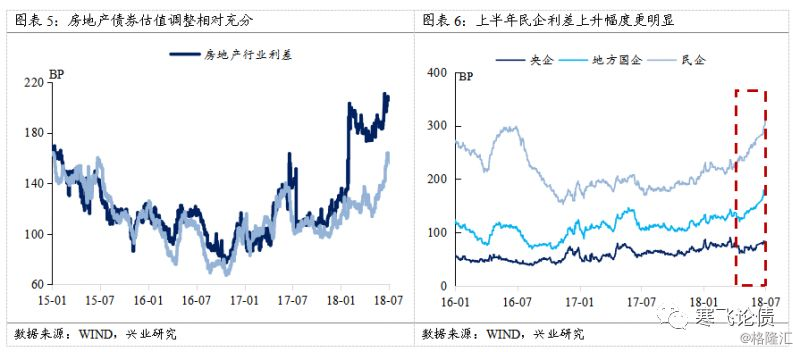

5、对中低评级的房地产债利好会更大些。

相比城投债和其他产业债,房地产债是受到“再融资冲击”最大的产业债,业绩相对较好,本轮信用利差反弹调整的幅度也足够大,部分优质的AA+和AA民企房地产债,可能会存在交易机会。

总体来说,央行的这次“定向降息”政策对缓解信用债市场上的信用风险上升能够起到一定的作用,但是总体仍然无法“对冲”融资收缩的根本因素,除非改变监管政策和去杠杆的方向以及更大范围和更大幅度的“放水”。

一方面,边际上来看,对利率债有一定负面影响,对中低评级信用债有正面影响,但是商业银行总体增持信用债的量不会太大,挤出效应并不明显。而且由于信用债的下跌压力减轻,机构去杠杆的压力下降反而对流动性有利;另一方面,“非标”缺口导致“资产荒”仍然是主要矛盾,整体债券市场的上涨趋势不会改变。对于前期信用风险敞口偏高的非银机构以及银行资管,建议趁中低评级信用债情绪短期好转,高等级信用和利率债小幅调整之时,逐步调整相关的信用仓位。