下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

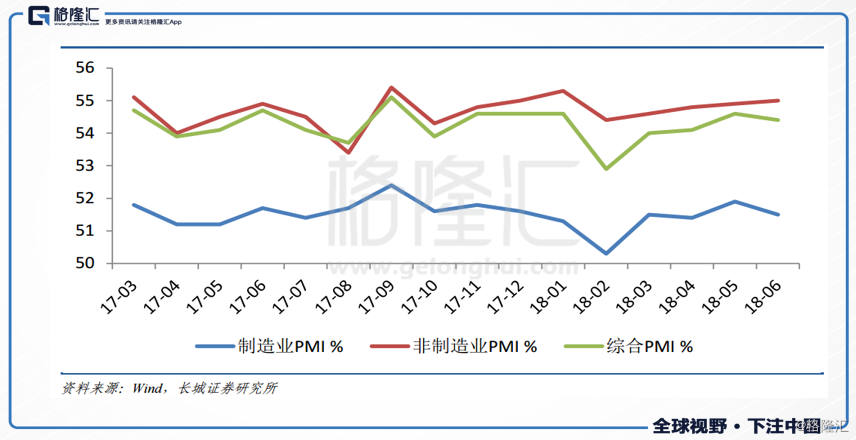

近日,中国物流与采购联合会、国家统计局统计局公布2018年6月份中国制造业采购经理指数,数据显示,6月份的(PMI)为51.5%,低于预测51.6%,比上月回落0.4个百分点。

同时,据海关总署官网消息,经海关初步统计,今年上半年,我国对美出口增长5.4%,增速较去年同期下降13.9个百分点。其中,6月份对美出口增长3.8%,增速大幅下降23.8个百分点。

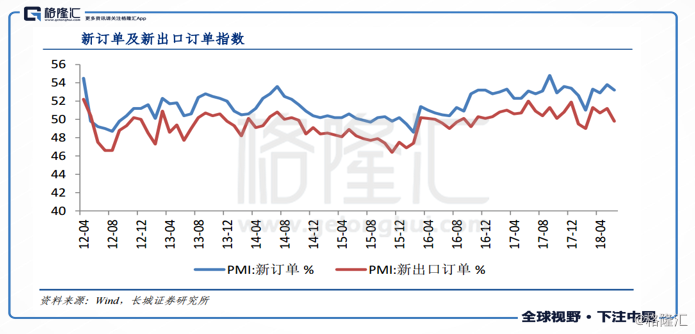

新出口订单指数大幅下降

统计资料显示,上半年,我国对美出口机电产品增长8%,占同期我国对美出口总值的62.6%;其中,自动数据处理设备及其部件增长3.6%,手机增长5.5%。同期,7大类传统劳动密集型产品合计出口值与去年同期基本持平;其中,服装及衣着附件下降1.8%,家具及其零件增长2.5%。6月份,我国对美出口机电产品增长4%;其中,自动数据处理设备及其部件下降6.6%,手机下降7.1%。同期,传统劳动密集型产品出口增长3.5%,农产品下降0.9%。

国内方面,从需求端来看,6月新订单指数、新出口订单指数分别为53.2%及49.8%,较上月分别下降0.6个百分点及1.4个百分点,新出口订单指数下降尤为明显,已降至荣枯线以下,新出口订单已由扩张转向收缩态势。

6月新出口订单PMI大幅下挫,反映出中美贸易战持续发酵对出口的影响开始逐步显现,贸易抢跑的行为开始减弱,特朗普政府将于7月6日开始对中国340亿美元的商品加征关税,未来外需不容乐观,贸易压力或将持续拖累PMI数据;尽管6月外需大幅下降,但受内需持续改善的影响,18年新订单整体数据较好,3月以来数据维持在荣枯线以上,4、5、6月数据均为近5年来当月高值。

据国海证券分析师认为,今年前几个月,因为企业对国际贸易环境趋向复杂有预判,突击出口,出口没有出现较为明显的回落。但从6月份新出口订单指数来看,随着中美贸易摩擦加剧,出口回落态势逐渐显现。中国物流与采购联合会特约分析师指出,需注意出口、进口订单指数下降,可能预示外贸进出口形势波动加大,或预示着今年出口的形势较为严峻。

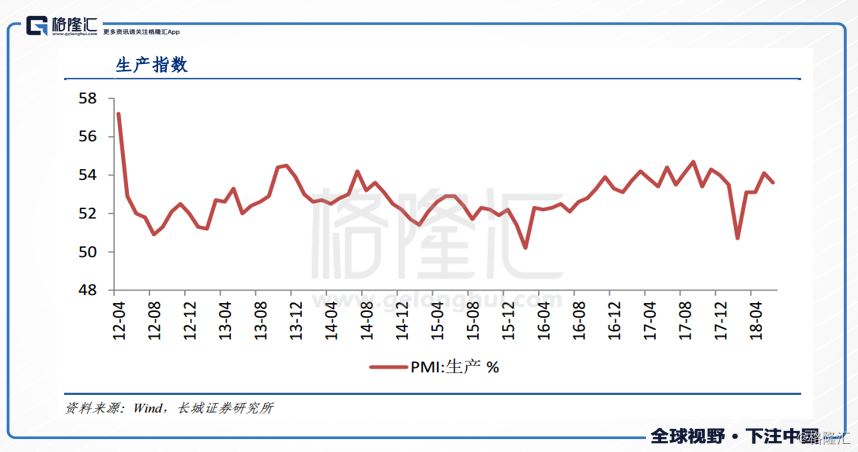

同时,从供给端来的PMI数据看,6月生产指数为53.6%,亦低于上月0.5个百分点。结合供需端数据综合来看,6月供给需求两弱,中美贸易战未来进展仍具有较大的不确定性,未来贸易压力或将持续拖累PMI数据,需持续关注中美贸易战后续进展及贸易数据的变化情况。

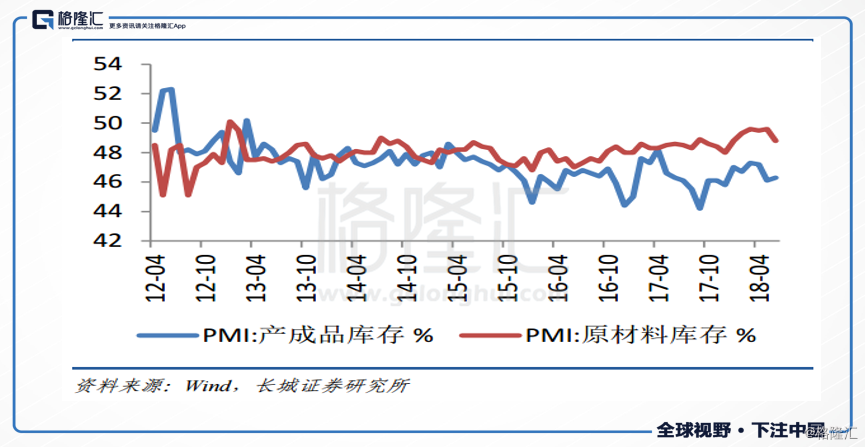

采购量指数下降、产成品库存上升

6月原材料库存指数则较上月下降0.8个百分点至48.8%,原材料去库存明显;产成品库存指数为46.3%,较上月小幅上涨0.2个百分点;另外6月采购量指数小幅下降0.2个百分点至52.8%。

从反应经济周期的指标看,工业企业仍将继续去库存。但如果从较长期限的走势看,目前产成品库存指数处于下降期,而原材料库存指数处于上升期。主要原因在于国有企业和私营工业企业经营状况的分化。受去产能和环保督查政策的影响,去产能产品尤其是“三黑一色”产品价格上涨较快,加上“国进民退”现象的加剧,国有企业利润大幅提高,经营状况持续好转,国有企业存在较强的补库存倾向,造成原材料库存上升。考虑到未来短期内国内需求尤其是投资需求的下降,国有企业补库存行为可持续性欠佳,工业企业将继续处于去库存周期。

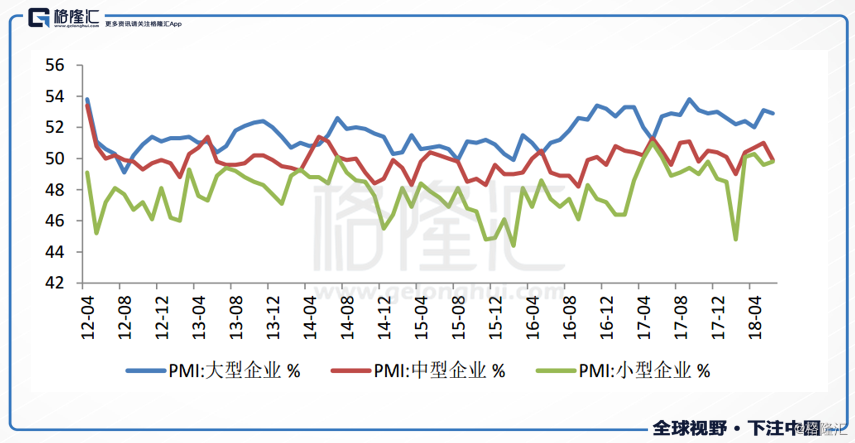

中、小企业PMI在枯荣以下

从企业规模来看,大中小企业PMI涨跌有所分化,6月份大型企业PMI相比上月略微下滑0.2%至52.9%,仍然保持于荣枯线上方;而中型企业则结束两个月的上行态势,下跌1.1个百分点至荣枯线以下至49.9%;小型企业制造业PMI指数则与上月相近,小幅上行0.2个百分点至49.8%,但仍在枯荣线以下。可见,中、小型企业竞争力明显弱于大型企业。

2016 年以来持续出现的“国进民退”现象,2018年依然存在。究其原因,是由于中小企业转化成本的能力较弱,如果在一段时间内出现大宗原材料等上游商品价格复苏的现象,那么从指数上来看,中小企业特别是小企业会处于较为尴尬的局面。

非制造业PMI略有提升

6月非制造业PMI为55.0%,较上月增长0.1个百分点,非制造业总体延续稳中有升的发展势头。受制造业PMI略微下行的影响,综合PMI为54.4%,较上月下降0.2个百分点。

其中非制造业中的建筑业PMI的大幅回升,主要体现在投入品价格和销售价格的双双上行,投入品价格上行2.3个百分点至61.7%,销售价格上行了1.6个百分点至54.4%。但是,可以看到建筑业的新订单指数继续下行1.6个百分点至52.6%,而建筑业活动预期指数加速下行1.5个百分点至63.6%,连续三个月下降,目前在资金面收紧的情况下房企贷款难度急剧上升,未来建筑业景气度韧性将受到考验。

服务业PMI54.0%,与上期持平,服务业业务活动预期指数也维持在60.3%。其中铁路运输业、航空运输业、电信、银行等行业商务活动指数位于60.0%以上的高位景气区间,保持较快扩张势头。不过,道路运输、证券、居民服务等行业商务活动指数低于50%的枯荣线以下。

小结

从近期陆续公布的多个中国宏观经济月度数据看,多数出现回落迹象,据业内人士分析成,中美贸易战对国内经济的影响或许已经开始显现,需要警惕下半年的数据趋势的持续性。