下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

上周债券市场收益率曲线明显扁平化,短端收益率大多受季末临近的影响而上调,而长端收益率继续下降。1年期国债及国开债收益率分别上调5.92bp和1.96bp报于3.28%和3.91%,1年期AA+企业债及城投债收益率分别上行335bp和567bp收于5%和4.95%;相应地,10年期国债及国开债收益率分别下降4.24bp和9.19bp至3.56%和4.3%,3年期AA+企业债及城投债收益率下调605bp和319bp至5.03%和5.14%。

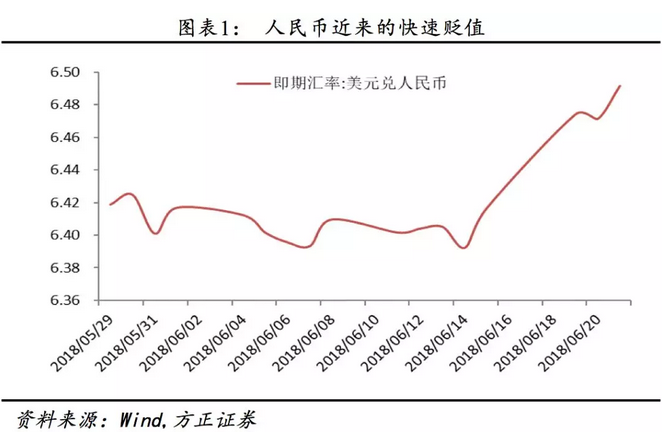

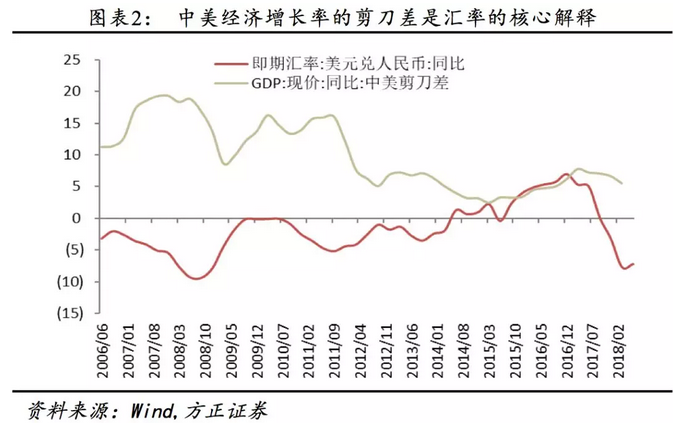

中美经济增长趋势的背离是近期人民币贬值的深层次原因,其表象是中美在本已背离的货币政策轨道上的各自加速。这一轮汇率贬值始于美国加息预期次数的上调,而国内OMO操作没有跟5bp则是汇率快速下行的共犯。在当前实体层面流动性非常弱的状态下,国内的名义增长在年内可能持续下降,人民币可能会持续贬值。

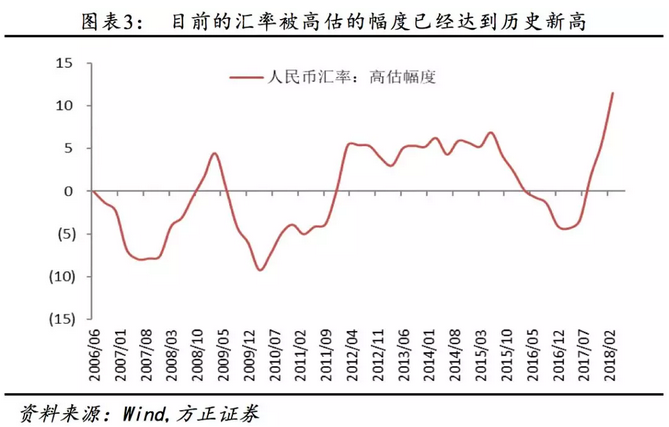

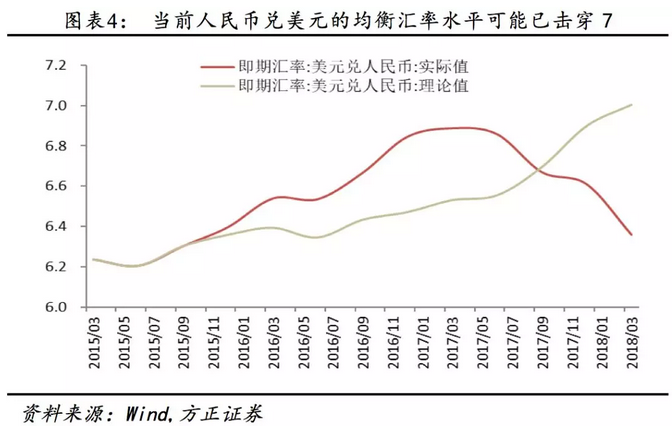

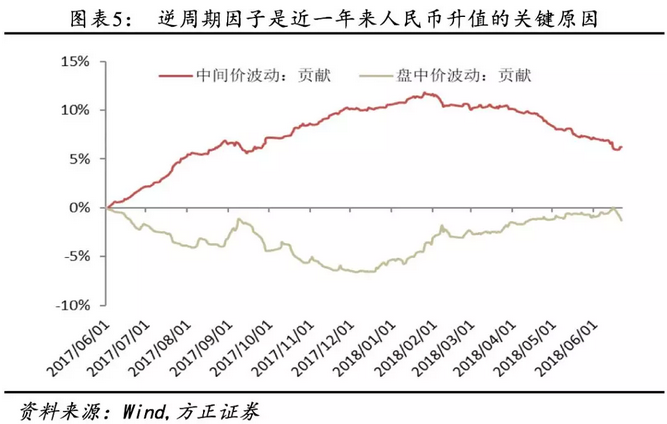

应该给予关注的是:人民币汇率目前处于极度高估的状态,人民币汇率的合理水平可能已经跌破7。用中美名义增长率之差作为标尺去观察,目前的汇率被高估的幅度已经达到历史新高,甚至比起2015年汇改时还要更加高估。这一轮人民币汇率走向高估源起于2017年5月末,当时为了防止一轮可能性的人民币贬值加速,我们引入了逆周期因子,在逆周期因子的引导下,中间价拉动人民币汇率不断走高,在今年年初逆周期因子退出前后,中间价对人民币汇率的累积贡献甚至接近12%之高。简单测算可知:当前人民币兑美元的均衡汇率水平可能已击穿7,人民币汇率的高估幅度接近8%。

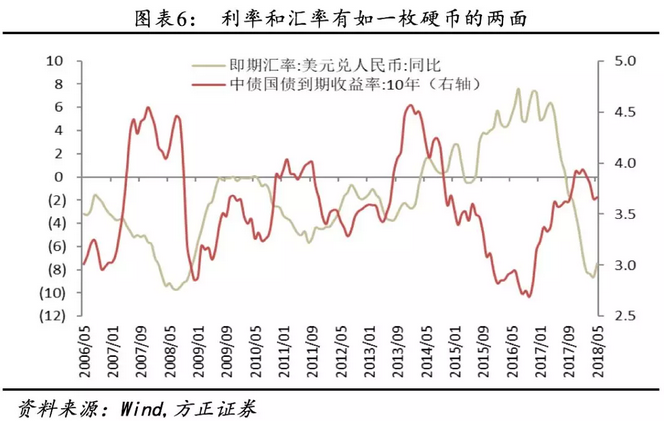

汇率本是经济运行和货币政策的结果,利率和汇率有如一枚硬币的两面:一方面作为金融资产,汇率本身有加速机制;另一方面汇率对实体增长及通胀周期又有平滑的作用。由此不难倒推后期的政策意图和汇率走向:

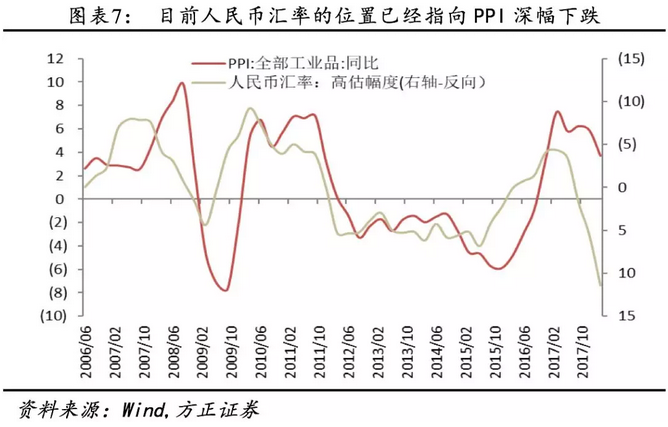

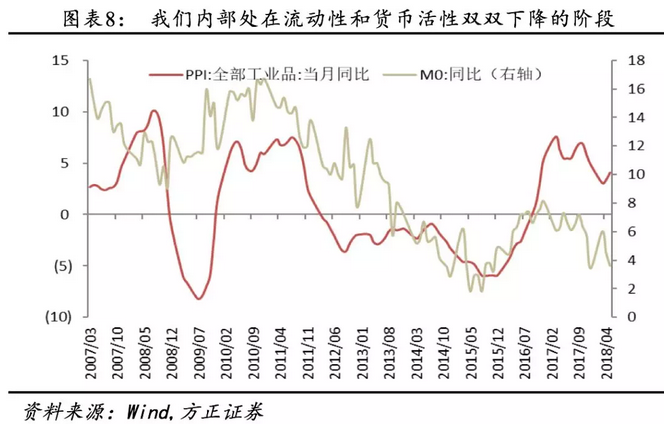

1)本身市场指向的方向就是最安全的方向,我们很难期待再出现一个类似于逆周期因子的机制引致人民币单边上涨,后续人民币的贬值是大势所趋。人民币汇率持续高估的后遗症是输入性通缩,从当前人民币汇率的高估位置来看,后续输入性通胀压力已然不小,如果人民币汇率继续升值,可能会引来比2015年那一轮更大的通缩压力。尤为重要的是:我们内部也同样处在流动性和货币活性双双下降的阶段,后面内外因素一旦共振,我们可能过早地走入通缩。

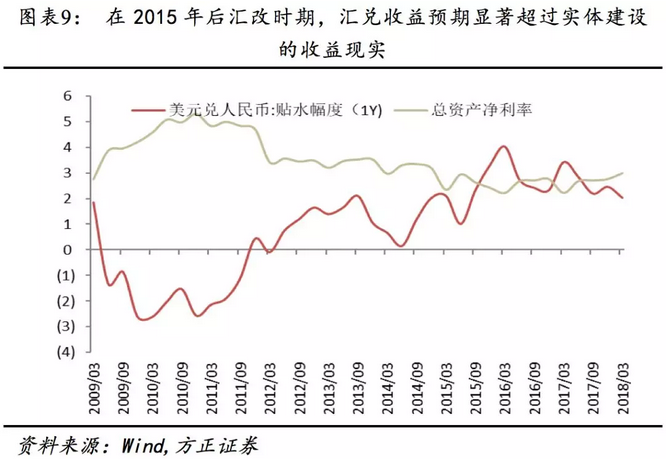

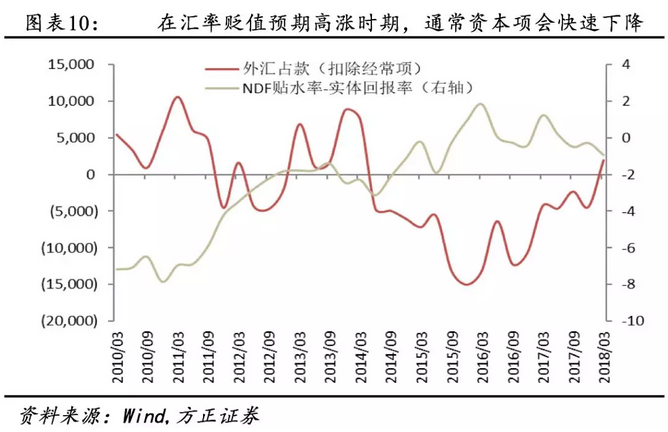

2)然而,我们又不能让人民币贬值得过快,汇率本身可以看作一个金融资产,本身就可以和预期相互加速。另外,汇率和其他资本市场乃至实体经济都存在竞争关系。当汇兑收益预期超过参与实体投资的收益现实时,资金会快速流出,且汇率和预期相互加速走弱的恶性循环会很快形成。

2015年后汇改时期就是典型一例,在人民币汇率急速贬值后,市场对人民币的看贬预期迅速升温,1年期NDF的贴水率甚至超过了4%,当时在汇兑收益预期显著超过参与实体建设的收益现实的环境下,资本迅速流出,直到汇率预期在逆周期因子的作用下逐步稳定后,资本项才由负转正。

只要汇率不失速,我们不必担忧汇率的反身性,汇率贬值永远不是货币政策停止宽松的逻辑。如果货币政策跟着汇率走,很容易引起内部失衡,反而会引致远期更大的外部失衡。一个可靠的做法是:货币政策的节奏在稳增长和稳汇率之间有所兼顾,即使二者严重矛盾,我们也可能会动用资本管制加严这个措施来维持货币政策的独立性。

短期人民币汇率的贬值反而在印证国内资产回报率的相对下降和货币政策的相对宽松,后续货币政策仍然会在稳增长和稳汇率之间踯躅宽松。当前收益率很可能仍然处于震荡下行的阶段,建议增配长端利率债及具有类利率特征的信用债(国企AAA),而在9月之前信用债违约风险仍然可能愈演愈烈,短期下潜信用应予谨慎。