下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:小明

来源:明看港股

世界杯中的伪强队和市场中的伪白马股

这篇文章的缘起来自于阿根廷0:3完败克罗地亚,我在本届世界杯一直看衰阿根廷,觉得它是一只伪强队。很多人认知里面它是强队,但真实实力并不强(当然希望当世球王梅西能狠狠打我脸给大家留下足够华丽的足球记忆)。所以它输给真实实力更均衡且高于阿根廷的克罗地亚,我觉得很正常,在赛前我就明确建议朋友压克罗地亚胜。可是很奇怪的是,无论很多媒体还是朋友圈,纷纷表示结果不可接受,是大冷门。

这就很奇怪了,不由得让人想起股票市场。我的工作是股票和公司研究(准确的说,由于投资理念的一些原因,我只研究市场上一些市值较大的白马股),这番情形很容易让我联想到一些市场上的伪白马股,即市值很大、报表利润较高,但实际利润、地位和竞争力不匹配市值的上市公司。

足球比赛,大家未做深入研究之前,比较的大多都是“纸面实力”,比如球星、身价高低、联赛中的数据等。同样的,上市公司的“纸面实力”集中体现在其财务报表中,主要是三大表:利润表(IS)、资产负债表(BS)和现金流量表(CF)。

对于足球实力对比,伪球迷(入门级)一般只会看前锋线;普通球迷会明白防守的重要性,会关注后防线;资深球迷会明白“得中场者得天下”,重点关注中场的配置;钻石级球迷,关注的已经不是前中后场,而是三条线之间的互动、链接,是战术层面的内容;骨灰级球迷,和你讨论的内容会上升到足球规律、国家和民族的足球制度与人口、足球文化基因、历史与传承。

对于股票的投资研究也一样,小白分析师只会盯着利润表,口头禅就是“今年业绩能做到多少”;普通投资者会回归股票价格的公式,关注CF,认真观察现金流、尤其是自由现金流;资深投资者会明白BS才是一家公司的骨骼躯干,是利润和现金的来源;钻石投资者,关注的是三张表之间的匹配度和动态变化,期望能挖掘公司的变化;骨灰级投资者,关注的内容会上升到经济史、周期史、企业史、企业的治理文化、老板的性格基因、公司文化传承等,是认知和信仰级别的问题。

(本文限于篇幅,不聊骨灰级的话题)

不知道是不是巧合,还是由于人类思维模式的一些内在原因,足球的阵型陈列(前锋、中场、后场)和一般情况下财务报告里面三张表(IS、BS、CF)陈列顺序刚好一致。(权益表重要性弱一些,不怎么看)

伪强队有哪些特点:

(1)知名度高,可能是历史原因,但更多可能是由于个别超级明星球员,也可能是传统豪强。

(2)前场美如画、后场烂如渣。由于足球先天的会给与前锋球员更多关注和溢价,媒体报道也多,所以造成一种假象,即球队的前锋球员个个如盖世英雄,拥有超人能力。但后防人员能力欠缺、无法保证防守,中场球员控球能力一般。

(3)战术不清晰,前中后场三条线撕裂,很难看到有效的连接和支持。

伪白马股的特点类似:

(1)知名度高,估值很高。可能是市场资金偏好问题,也可能是管理层个人魅力(比如马上要上市的某米),更多可能是身处在一个曝光度很高的行业。

(2)利润表数字不错,但CF和BS看上去并不支持。不少A股白马股,市值在300亿以上,每年的利润表看上去都很不错,持续增长,但同时也看到经营现金流多年来与利润并不匹配、投资现金老是大量流出、只能依靠融资来维持大多数年份的正现金流入,或者干脆就是现金净流出的状态。其资产负债表(足球中的中场)更是令人费解,某些科目数字越来越膨胀,杠杆比例不见下降,固定资产(或无形资产)的增长幅度与利润增幅也并不匹配等等。

(3)三张表东拆西补,甚至有时修改会计假设,粉饰痕迹较为明显,甚至有时候都到了造假的边界,难以看到三张表之间自然的连接,即利润与权益、利润与现金、现金和投资与资产、融资与负债等。

还可以把利润与权益的连接看成是前锋回做、利润与现金的连接看成是前场球员回防、现金和投资与资产的联系看成是后卫传球给中场组织者、融资与负债的联系看成是中场后卫球员之间互相倒脚。是不是很有意思?(太可怕了,一个股票分析师到底是怎么看球的。。。)

伪白马股不多,世界杯上伪强队也不多,这个市场和球场基本上还是有效的。但世界杯上我印象较深的比如2006年的“魔幻五重奏”的五星巴西、2010年的意大利阿根廷。这些球队都是赛前大热,但实际上防守实力大幅下滑、不匹配进攻能力,最后结果都是遇到了更均衡和球队后落败回家。本届世界杯我觉得阿根廷和比利时是伪强队(求打脸),阿根廷明显头重脚轻,前场华丽,但是后防连个状态正常的门将都难寻、几个后卫均非稳健大将之风、中场更是无人组织,梅西不得不回撤到中场接应传球,三条线之间的配合和支持不够,没有战术就是最大的战术(当然阿根廷问题由来已久,希望他们能尽快调整吧)。至于比利时(目前世界足联排名第三),进攻队员太多、纯防守队员带的太少而且都伤病已久状态难以保证,对于很多人看好比利时进决赛、4强,我是悲观的;但比利时天才云集,取得还算可以的成绩还是可以的。

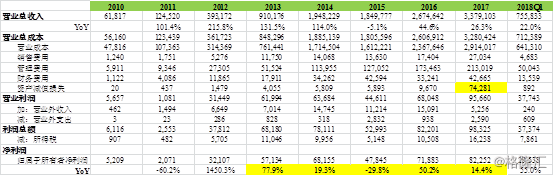

至于伪白马,我就举一个例子吧,这家企业在A股绝对是明星股白马股,目前市值400多亿(去年到过700亿),如果初看利润表,都非常好,没毛病,虽然业绩偶有下滑,但整体上维持不错的增长,过去8年间利润从5200万增长到8.2亿,复合增长41%,绝对是非常亮眼的。

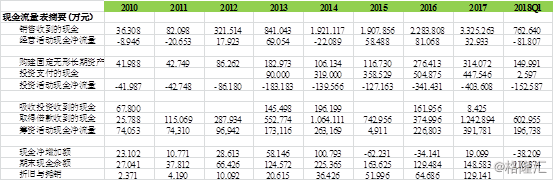

但是再看一下现金流量表,就发现有些不对。过去8年的经营现金流入大多数时候均大幅小于利润额(个别一两年多出),过去8年的经营现金流入平均额为2.6亿,仅为利润平均金额(4.6亿)的56%,这是不正常的,因为在如此长的年份里,经营现金流入应该是和实现利润比较匹配才符合常识,甚至一些属性较好的行业或者极为优秀的公司长期经营现金是高于利润金额的(如腾讯)。如果再综合看,每年投资现金流出绝对值都大于经营现金流入,而每年都需要进行大量融资(股权或者举债)才能勉强维持总现金净流入,这意味着它每年都没有做到量入为出,需要不断地投入和举债才能实现增长,8年了仍未实现造血功能。

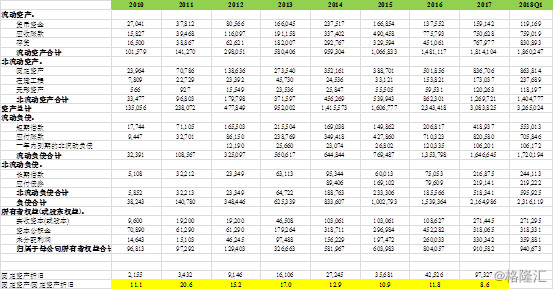

在这样的现金流量表和利润表之下,闭着眼睛都能想到它的资产负债表会越来越畸形。其资产负债率肯定持续上升。同时由于历史上账面上所有者权益随着账面利润增长而增长,但利润增长小于现金增长,那么中间的差距一定伴随着某一项资产的账面价值减少,这可能是固定资产也可能是应收等,而这两项也是变动最频繁、最容易调整的。如果用固定资产/每年的固定资产折旧,可以看出这一数值(黄色)变动幅度非常之大,这不符合一个主业一直没有改变的制造业企业的常态。更有可能的是企业通过固定资产这一项目的调整来实现利润的调节。

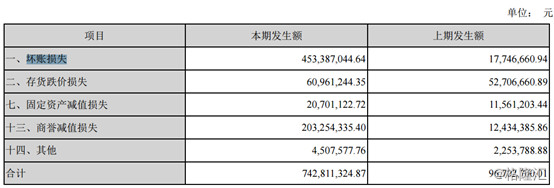

当然,应收账款、商誉等项目的调节也是很常见的。这不,有一年它就突然抛出来下图这般的坏账损失和资产减值损失。其实这也可以认为是过去数年对资产端项目调整的集中补锅“洗澡”。

基本上资产端发生这样的大幅减值,就宣告了资产负债表的崩塌,只不过A股向来宽容。而这样崩塌,如果单单观察利润表和现金流量表是很难看到的,但观察资产负债表是可以有所警醒的。

各项数字高速增长的利润表+不稳健的现金流量表+塌陷的资产负债表,这就是伪白马股的特点。正如华丽身价高的前锋线+不稳健的后防线+组织失序的中场,就是伪强队的共性。

最后,还需要强调两点:

1:伪强队和状态不好的强队是不同概念,阿根廷是伪强队,但德国队第一轮输给墨西哥只是状态不好需要调整而已。正如伪白马股和处于周期底部的真白马股是有区别的,押注周期底部的真白马往往回报丰厚,同样,押注暂时状态不好的强队,你总会赢的。

2:运气对于足球非常重要,即使是一只伪强队,也有可能依靠难以解释的一路好运气赢得比赛,但一只伪白马你给它再多时间,也很难变成真白马,对于真伪白马不存在运气一说。

3:伪强队是相对意义的,阿根廷虽然是伪强队但是遇到中国队那还是强队。但是伪白马是绝对意义上的,并不需要刻意的比较,用一些常识就可以判断;当然如果和同行业内的真白马相比,那就更明显了。

小明 于深圳

2018.6.23