下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要:维信金科定位Prime和NearPrime人群,在过往三年的250万客户中,有央行征信的人占比95%,风控主要基于官方信用数据顺理成章。但坏账率并不低,线上信贷业务的坏账率在7-9%之间。维信金科把产品的实际年化利率都降到了36%以下,未来放贷规模的增速很大程度上取决于金融机构的资金供给,而这又取决于监管政策。

指导 | 张扬

撰写 | 刘馥亮

在趣店罗敏引发舆论危机,以及随之而来的监管铡刀落下之后,创始人们如履薄冰,市场也在质疑线上消费金融平台的上市窗口期是否已过。

维信金科希冀成为打破质疑的先行者。

2018年3月5日,维信金科在港交所披露IPO招股书;6月7日,维信金科召开全球发售会,将于6月21日正式挂牌上市。维信金科将发售6,857万股份,每股发售价格21.5港元,上市前已发行4.29亿股,如发售成功,维信金科IPO市值将超百亿港币。

起家于线下,重心在线上

维信金科从2006年3月开始提供消费金融服务,是中国消费金融领域从业十二年的老兵。

展业早期,维信金科的业务是线下借贷。在互联网金融兴起之初,于2015年推出信用卡余额代偿产品“卡卡贷”,目前在信用卡余额代偿赛道居于领先地位。

除了信用卡余额代偿,维信金科集团旗下还有线上消费信贷和线上至线下信贷两条业务线。线上消费信贷主要是“豆豆钱”和“星星钱袋”两款产品,授信额度在5万元以内,期限可分为1-24期,在信用借款之外,也有自营的分期商城;线上至线下信贷产品额度较高,需依赖线下门店展业,产品期限在3-60个月之间。

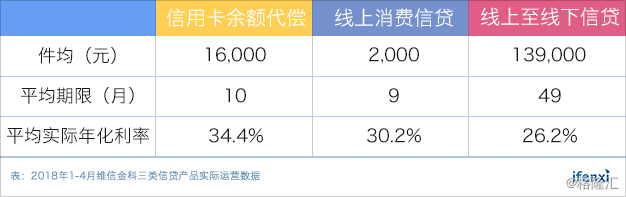

根据招股书披露,从2018年1-4月的实际放贷数据看,信用卡余额代偿产品件均在16K,期限10个月,平均实际年化利率在34.4%;线上消费信贷产品件均2K,平均期限9个月,年化利率30.2%;线上至线下信贷产品件均139K,平均期限49个月,年化利率26.2%。

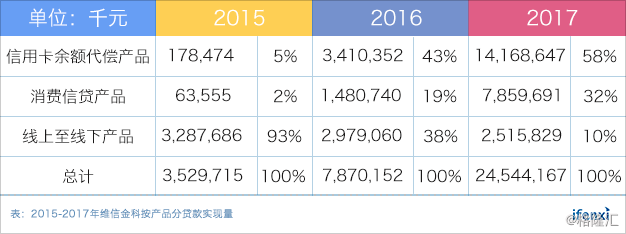

2017年,维信金科实现贷款245亿元。当前阶段,维信金科的战略重心在线上的信用卡余额代偿和线上消费信贷业务,二者放款额合计占比从2015年的7%,增加到2017年的90%;而线下放贷规模逐年减小,占比从2015年的93%降低到2017年的10%。

改变的背后,主要是有两方面原因,一是线上借贷是大趋势,移动金融才是未来。这一点从宜信等行业头部公司可以看出,平安普惠、宜信普惠线下团队规模庞大,但人效提高较难,而且管理成本高,线上借贷则不受限于人效和管理半径。

另一方面是维信金科线下信贷产品盈利甚少。根据财报,线下信贷产品年化实际利率是26%,而按Vintage计算的M3+逾期率在15%,如果资金成本按8-10%、其它综合成本按1-2%计算,只能做到微利或持平。

信用卡增长空间大,信用卡余额代偿享受红利期

2017年,维信金科贷款量中22.3%是放贷给Prime客群,其余77.7%是借给NearPrime客群。从下表的对比可以看出,在已上市的新金融公司中,以Near Prime人群为目标客户的公司更多,贷款交易量也更大。

由此可见,Prime人群被传统金融机构覆盖得较好,新金融公司更大的机会在Near Prime人群。

根据爱分析测算,中国Prime和NearPrime人群规模在6.4亿人,占成年人口数的61%,是消费信贷市场规模最大的客群。而且监管要求网络借贷利率在36%以内,意味着Sub Prime人群不是创新金融公司的合适目标客群。

爱分析认为,在维信金科三大产品中,信用卡余额代偿长期看最有发展潜力,而且将享受未来一段时期宏观政策、经济的红利;线上消费信贷产品的客户是无卡用户但有央行征信,未来将大概率会被持牌金融机构覆盖,维信金科与持牌机构合作共同服务这类客户是较为合理的选择;线下信贷产品则将战略放弃。

在为Prime和Near Prime客群提供的三类产品中,信用卡余额代偿长期看最具潜力。

从持有信用卡情况看,截至2018年一季度,人均持有信用卡0.44张,与发达国家相比仍有很大差距;2017年全年信用卡新增发卡量过亿,发卡量绝对数仍在增长;而且农村地区2017年新增信用卡只有0.1亿张,未来还有很大渗透空间。

从人均持卡量低、年新增信用卡破亿,以及农村地区信用卡新增数量低等多个方面,可以预期信用卡发卡量在未来的一段时期内仍将保持一个较大的规模和较高的增速。

受益于信用卡总体数量和信贷余额(截至2018年一季度,信用卡应偿信贷余额5.8万亿元)的增长,作为银行卡中心的补充,信用卡余额代偿产品的目标客户群将持续扩大,这奠定了增长基础。

而件均2K、平均期限9个月的线上消费信贷产品,短期内利用移动消费金融的便捷可实现一定增长,该部分客群虽是无卡人群但具有央行征信,现阶段为维信金科贡献了良好的利润。

长期看,随着持牌金融机构的客群下沉,各级银行发力零售金融和金融科技,这部分人群将被纳入持牌金融机构的服务体系内,维信金科通过与持牌金融机构合作,共同服务该类客群是合理选择。

客群复贷比例高,LTV表现好

维信金科目标客群是Prime & Near Prime人群,从实际运营结果看,具有央行征信记录的客户占比较高。

截至2017年底,维信金科注册用户数达到4,840万,已核实3,390万用户身份,已核实用户中84.3%有央行征信记录;在过去三年,维信金科共为250万借款人放贷,其中66.4%的人持有信用卡、95%的人有央行征信。

除了央行征信覆盖率高,客户复贷比例也高。在过往所有已完成一次借贷的老客户中,有70%的客户会再次贷款。值得一提的是,维信金科不允许客户展期或借新还旧,所有客户必须还清上一次贷款,才能申请第二次。

因为较高的复贷比例,维信金科的单客LTV表现较好。以拳头产品信用卡余额代偿为例,即使复贷用户按保守算,只复贷一次,则单个客户在不到两年时间里共贷款3.2万元(按件均16K、期限10个月算),贡献净收入绝对额8,000元(剔除资金成本后)。

先发优势和异业合作,造就低获客成本

维信金科的获客主要依赖线上投放和异业合作。

卡卡贷成立时间较早,在获客上享受了先发优势。在目前市场上诸多信用卡余额代偿的服务商中,卡卡贷是成立较早的一家,早于还呗、省呗、拉卡拉替你还、小花钱包和小赢卡贷等,享受了一定的流量红利优势。

此外,维信金科还与蚂蚁金服、百度金融、京东、去哪儿网等达成了业务合作,合作内容包括联合建模和营销等方面。据招股书披露,在与百度金融的合作案例中,维信金科不需为百度金融的流量支付获客费用,而是以收入分成模式与百度金融共享收益。

过去三年中,维信金科为250万借款人共放款359亿元,据此计算平均每人贷款1.44万元。2017年放贷规模245亿元,则交易人数是170万人,按70%复贷人数计算,则新增借款人有50万人,2017年的营销费用是近6,900万元,平均每人的获客成本近140元。

由上计算得出的140元获客成本,虽然比拍拍贷高,但在整个行业里已经是较低水平。

“信用+补充”数据做风控,持卡人群坏账率并不低

维信金科的风控基于“信用+补充”数据。客群中具有央行征信记录的比例较高,顺理成章地,央行征信成了维信金科风控的核心依据。

在央行征信的“信用数据”之外,维信金科的“补充数据”包括50多个专有数据源及30个第三方数据源的汇总数据,第三方数据源包括反欺诈服务提供商、电子商务平台和联合建模的业务合作伙伴(如芝麻信用)。

基于“信用+补充”数据,维信金科形成了50多个评分卡。

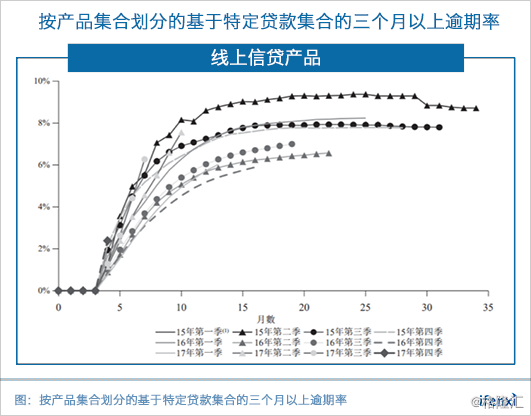

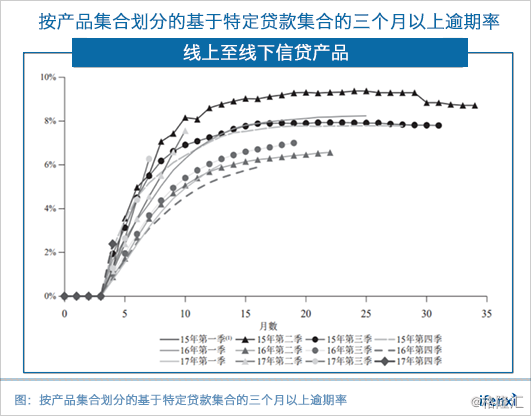

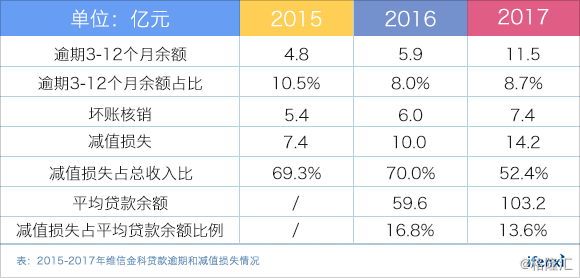

虽然过去三年的客户中,95%有央行征信,但维信金科按Vintage算的M3+逾期率却并不低。

线上信贷产品与线下产品件均和平均期限差异较大,因此二者分开看。按Vintage算,线上信贷产品的M3+逾期率在7-9%,线下信贷产品的M3+逾期率则在15-17%左右。2017年末的贷款余额中,线上信贷占比70%,线下信贷占比30%,则维信金科整体的平均M3+逾期率在9.4-11.4%。

另一个维度的数据是,维信金科会按类对贷款资产做分析,根据过往表现得出贷款减值损失的预估值。2016年和2017年的减值损失分别是10亿和14.2亿元,占当年平均贷款余额的比例是16.8%和13.6%。

综合以上分析,维信金科的整体坏账率超过10%。

线下信贷产品占比将逐步降低,单纯看线上信贷产品,维信金科的风控能力明显弱于宜人贷和拍拍贷。宜人贷件均七八万,平均周期三年,按Vintage算M3+逾期率在8%左右,平均年化在2-3%;拍拍贷件均在2,500元左右,平均期限7.5个月,按Vintage算M1+逾期率在4-5%。

资金来源以信托贷款为主,纯贷款撮合占比提升

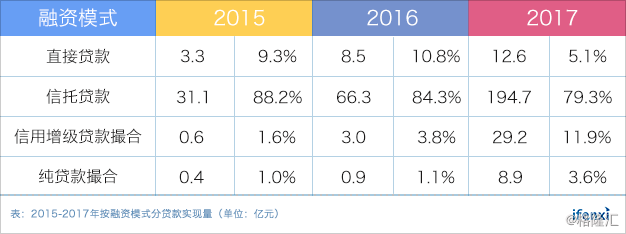

维信金科的融资模式分为四种:直接贷款(自有资金)、信托贷款(以信托计划形式,维信金科认购次级份额)、信用增级贷款撮合(资金在金融机构和用户之间流通,维信金科需提供融资担保)和纯贷款撮合(维信金科输出风控能力,不提供任何担保)。

从占比看,信托贷款是主要来源,但不需担保的纯贷款撮合是维信金科未来发力重点,今年占比也在逐渐提高。根据招股书披露,信托计划期限通常是1-3年,资金成本在6-15%,根据爱分析调研,2017年信托资金成本通常在8-10%。

在银保监会对银行、信托严厉监管情况下,监管要求银行在做小额消费信贷业务时需自主具备风控能力,以及监管对银信合作的未来政策,将对银行和信托资金流向线上消费金融服务商造成影响。

而资管新规要求打破刚兑,以及银行理财和信托计划实行净值管理,这些规定暂未发现对资金供给有实质性影响。

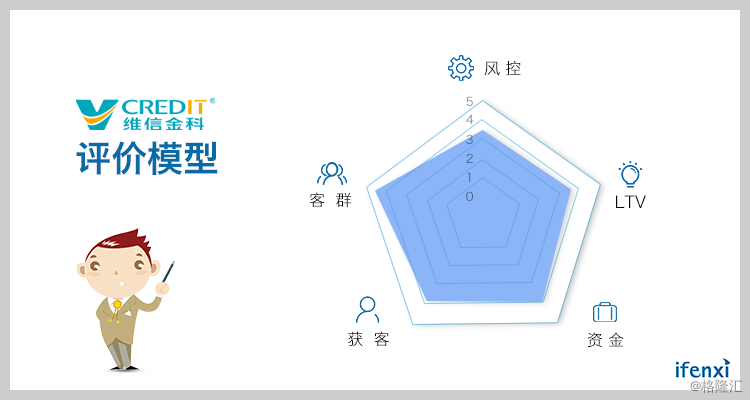

爱分析从客群、获客、LTV、资金和风控等五个维度对维信金科进行评价:

客群:定位于Prime和NearPrime人群,客户中有央行征信记录和持有信用卡的比例高;客群复贷率高,已完成一次完整借贷周期的借款人有70%会再次借款。

获客:借助于先发优势和与诸多互联网科技集团的业务合作,获客成本在200元以内,行业较低水平。

LTV:复贷比例高,单客生命周期内贡献收入高。

资金:大部分资金来源于机构资金,主要是信托计划,资金成本在8-10%;合作资金方在逐渐增长;不提供担保的纯撮合贷款模式的资金占比将逐渐提高;资金供给可能受到监管政策影响。

风控:主要基于央行征信和补充数据做风控,线下信贷产品按Vintage算的M3+逾期率在15%左右,线上信贷的M3+逾期率在7-9%,风控水平弱于做同样客群的宜人贷和拍拍贷。

线上信贷占比不断提升,净利润率仍有提高空间

维信金科大战略是降低线下业务量,以线上业务为重心。

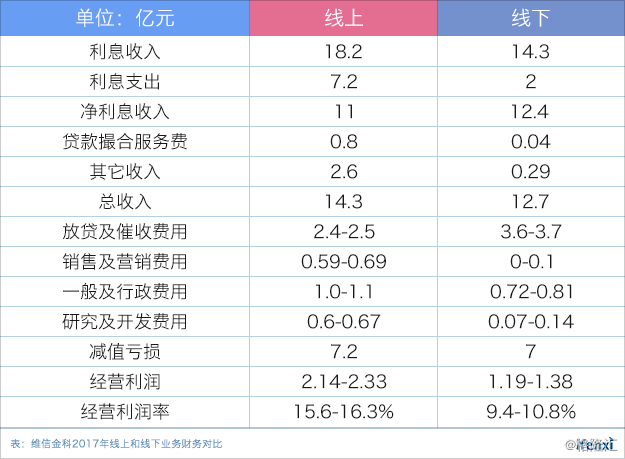

通过将2017年损益表进行拆分,可以看出,线上业务的经营利润率在15.6-16.3%,而线下业务的经营利润率只有9.4-10.8%(线下团队近万人的凡普金科2017年净利率在11.6%),因此,当维信金科线上业务占比不断提高,其利润率也将有较明显的提升。

2017年12月,受监管影响,维信金科资产表现出现较大波动(首期款逾期率大幅增长),于是控制放款规模,当月放贷16亿元(全年平均每月放贷20.4亿元)。据此推测,监管将影响维信金科2018年的资金供给和资产端开拓,因此,我们判断维信金科2018年贷款业务量增速受限。

虽然监管造成一定影响,但维信金科自2018年2月开始恢复增长,2018年一季度实现贷款交易量37.9亿元,同比增长10.5%。而且,维信金科在逐渐开辟更多的资金来源,2017年底时合作的资金方是16家,截至2018年5月底,合作数量增加到18家。因此,我们判断10%是维信金科全年放贷额增速的下限。

参考同样服务类信用卡人群的宜人贷今年一季度收入增速50%,而维信金科缺乏自有资金端,再结合当前监管环境,我们认为维信金科较合理的收入增速在25-30%。

此外,根据维信金科线下门店减少的速度,以及过往三年线下信贷产品放款量的减少速度,我们判断,在2018年维信金科的收入构成中,线下信贷产品的收入占比降低到22-28%,线上信贷收入占比72-78%,整体的经营利润率将提升1.5-2个百分点,达到14.5-15%。

2018年业务增速有限,估值52-64亿元

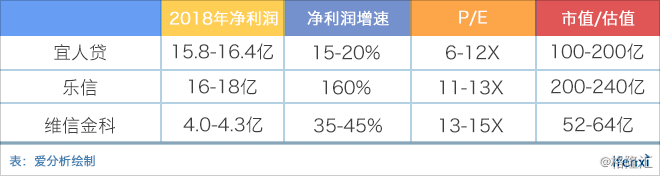

根据以上对于维信金科收入增速和利润率的判断,我们预计维信金科全年收入增长25-30%,利润增速在35-45%之间,则维信金科2018年净利润在4.0-4.3亿元之间。

以客群类似的宜人贷和乐信作为估值参考。宜人贷近期市值下跌到100亿元左右,过去半年市值高峰期是200亿元左右,P/E在6-12倍之间波动,增速在15-20%较为稳定(2017年净利润增速是22%)。

乐信的估值,详见爱分析于2017年12月发布文章:监管风暴下乐信IPO信心受阻,上市成功值200亿人民币 | 新龙榜。目前乐信市值在200亿元左右,一季度净利润增速是160%。

鉴于维信金科撮合的是金融机构和借款人之间的交易,不受P2P政策监管影响,而宜人贷和乐信都有自身的P2P资金端,受政策影响,市场给予较低的P/E倍数,而且未来随着线上信贷比例提高,维信金科的净利率有提升空间,因此给予维信金科13-15倍P/E,则估值的合理区间在52-64亿元之间。

如果维信金科成功发售,则IPO市值将超过80亿人民币,我们认为,以现有业绩难以支撑这一价格,IPO市值透支了未来1-2年预期。

这支新晋港交所新经济概念股,是否也将迎来凉凉的“破发”,市场先生将告诉我们答案。

声明:本报告所有内容,包括趋势预测等,仅供读者参考,不构成投资建议,据此入市风险自担。