下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1)公司情况

基石控股(1592.HK)是香港实力雄厚的领先分包商,专为建筑项目供应及铺砌云石及花岗石,有超过22年经营历史。按2016年收益计算,基石控股是香港第二大云石及花岗石工程承建商,所占市场份额约为11.0%。

2)IPO情况

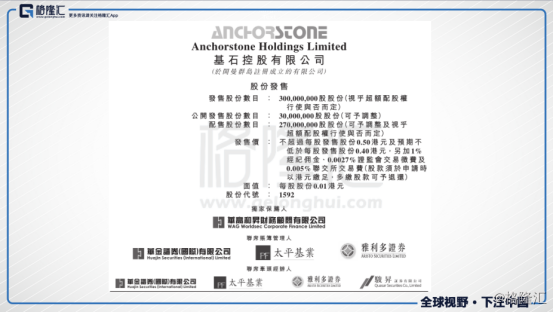

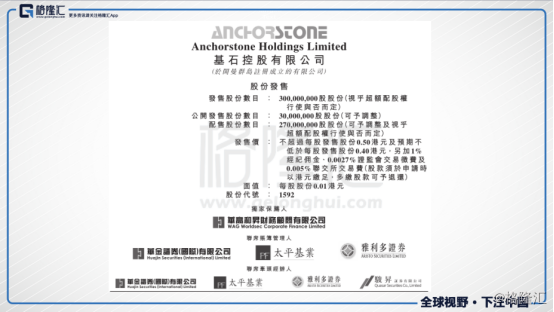

基石控股拟发行3亿股,其中10%为公开发售,90%为配售,另有15%超额配股权,集资规模1.2-1.5亿港元。每股发行价0.4-0.5港元,每手5000股,入场费2525.2港元, 上市后市值4.8-6亿港元。

3)招股日期

基石控股的招股时间定在2018年6月20日至6月25日,7月4日开始在主板买卖。

一.基本面介绍

1.行业概览

根据灼识报告,2012-2016年,香港建筑工程总值的复合年增长率约为10.0%,预期2016年至2021年香港建筑工程总值的复合年增长率约为8.4%。

2012-2016年,香港云石及花岗石工程市场复合年增长率高达约11.2%,预计2016年至2021年香港云石及花岗石工程市场复合年增长率约8.8%。

由于香港更多发展项目定位于高端市场,加上楼宇室内外装修愈加青睐使用云石及花岗石体现奢华品味,香港建筑项目日渐趋向使用云石及花岗石。

2.公司介绍

基石控股(1592.HK)是香港实力雄厚的领先分包商,专为建筑项目供应及铺砌云石及花岗石,有超过22年经营历史。按2016年收益计算,基石控股是香港第二大云石及花岗石工程承建商,所占市场份额约为11.0%。

作为香港云石及花岗石供应及铺砌的专业承建商,基石控股于香港承接多种类别楼宇及物业(包括商业楼宇、住宅楼、酒店及公共基础设施)的云石及花岗石工程。提供一站式综合服务,主要涵盖以下方面:

1) 推荐及采购客户指定的云石及花岗石或符合客户要求的云石及花岗石;

2) 安排按指定规格加工云石及花岗石;

3) 安排交付云石及花岗石并铺砌装饰楼宇外墙、景观及╱或楼宇内部的前厅、厨房及浴室等;

4) 安排抛光及清洁等铺砌后的服务。

基石控股也偶尔以项目及批发形式销售石材(包括云石及花岗石),但业绩纪录期石材销售所产生的收益甚微。

3.行业地位

云石及花岗石工程分包商在香港公共及私人部门开展石材工程并无特别许可或注册规定。香港的云石及花岗石工程市场集中。2016年香港约有50名云石及花岗石工程承建商,其中五大公司于同年合计占市场份额的50.8%。基石控股占有11%的市场份额,在行业中排名第二。

4.主要客户

客户主要为香港总承建商。2015、2016、2017年,基石控股自五大客户所得收益分别共占持续经营业务总收益约97.1%、90.3%及83.3%。公司最大客户所得收益分别约占持续经营业务总收益的84.9%、32.3%及27.7%。

5.财务分析

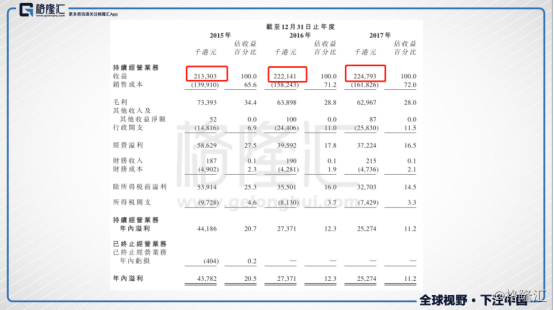

基石控股2015、2016、2017年,营业收入分别为2.13亿港元、2.22亿港元及2.25亿港元,净利润分别为4420万港元、2740万港元及2530万港元。

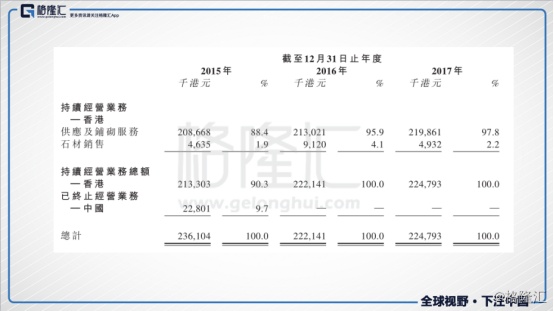

基石控股的收入来自于云石及花岗石供应及铺砌服务以及石材销售。

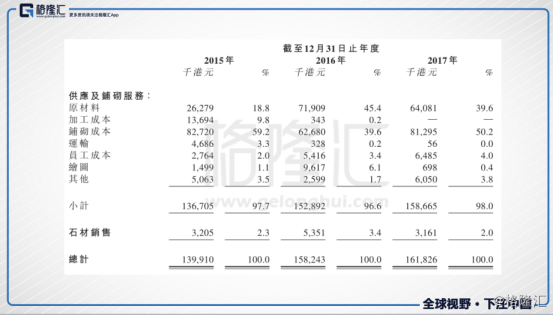

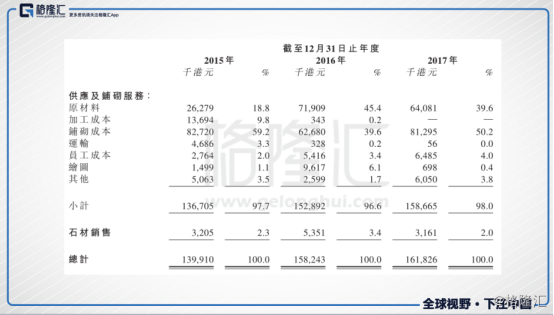

基石控股的销售成本主要包括供应及铺砌服务成本和石材销售成本。公司2015、2016、2017年的销售成本分别为1.4亿港元、1.58亿港元及1.62亿港元。

基石控股近三年的毛利率为34.4%、28.8%、28%。资产负债率比较高。

6.公司优势

(i)良好声誉及骄人往绩。

(ii)丰富的云石及花岗石方面的专门技术及专业知识。

(iii)经验丰富的项目管理团队。

7.风险因素

(i)公司的收入取决于非经常性的云石及花岗石项目成功中标,但无法保证公司的客户会提供新业务或公司会获得新客户;

(ii)公司评估投标项目成本,未能准确估计所涉成本。任何项目延期完工均可能导致成本超支甚至出现亏损;

(iii)收取客户进度付款与支付分包商及供应商款项的潜在时差可能会导致公司的现金流量减少,而公司于2016财政年度录得负额经营现金流量;

(iv)依赖分包商及供应商协助完成项目;

(v)云石及花岗石或会因客户的消费模式变动而未能获得市场认可;

(vi)受房地产开发业需求水平的影响,而该水平或会大幅下跌。

二.IPO点评

1.发行情况

行业:建筑建材

基石控股拟发行3亿股,其中10%为公开发售,90%为配售,另有15%超额配股权,集资规模1.2亿至1.5亿元。每股发行价0.4-0.5港元,每手5000股,入场费2525.2元。

保荐人:华高和升财务顾问有限公司

审计师:罗兵咸永道会计师事务所

公开发售包销商:华金证券(国际)有限公司、太平基业证券有限公司、雅利多证券有限公司、骏升証券有限公司、首盛资本集团有限公司、富比资本有限公司、一盈证券有限公司、力高证券有限公司

2.招股日期及上市时间

基石控股的招股时间定在2018年6月20日至6月25日,预计7月4日开始在主板买卖。

3.估值水平

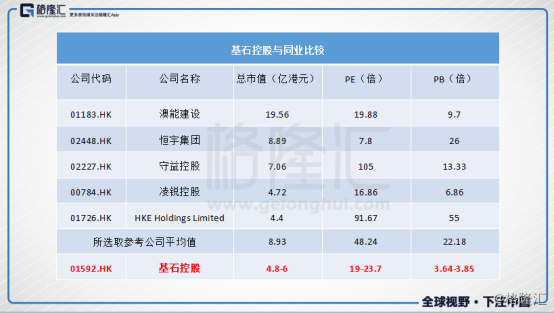

发行完成后,基石控股总股本将为12亿股,按招股价0.4-0.5港元计算,公司市值大约4.8-6亿港元。按照2017年12月31日止的会计年度净利润计算,集团静态估值在19-23.7倍之间。

2015、2016、2017年,公司营业收入分别为2.13亿港元、2.22亿港元及2.25亿港元。净利润分别为4420万港元、2740万港元及2530万港元。

2015、2016、2017年公司的毛利率分别为34.4%,28.8%,28%。2015年毛利率相对较高,主要是由于该期间完成山顶豪华住宅项目的大量工程,该项目对所使用的云石有特殊要求,因而毛利率较高。

4.集资用途

其中约6930万港元(即所得款项净额约79.5%)用作日后两年项目的启动资金;

约310万港元(约3.6%)用于日后两年壮大项目管理团队;

约520万港元(约5.9%)用于日后两年提升服务及加大销售及营销力度;

约260万港元(约3%)用于日后两年实施电脑企业资源规划系统,并增聘两名技术人员维护新企业资源规划系统;

及约700万港元(约8%)用于偿还所欠银行信托收据贷款。

5.基石投资者

无

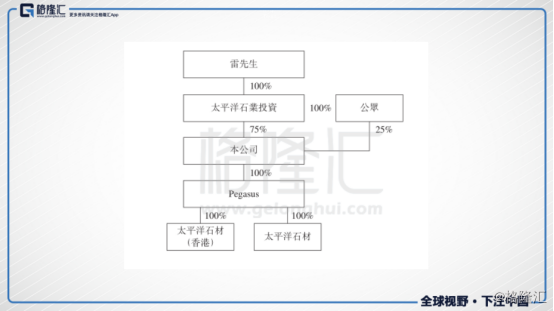

6.股权结构

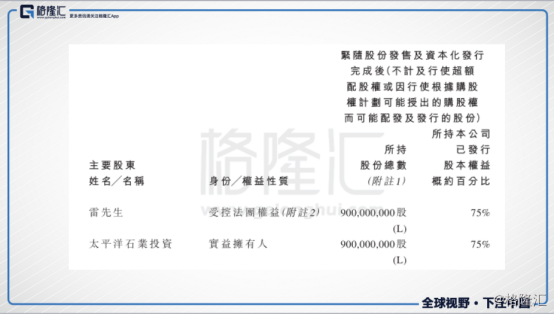

1)上市后的股权结构图

2)控股股东、实际人际重要管理层

执行董事、主席、行政总裁,雷雨润先生,62岁

雷先生有主管香港及中国的若干石材供应及铺砌项目的经验,项目有关:(i)酒店翻新及开发,包括一家五星级知名国际酒店;(ii)商业广场及办公大楼;及(iii)住宅物业。凭借丰富的石材供应及铺砌业务经验,雷先生与各类项目的不同总承建商及建筑师建立稳固关系,亦为基石控股带来云石及花岗石选材和项目管理的丰富知识。

执行董事兼首席财务官,萧智丰先生,68岁

萧先生参与制定业务策略及业务规划,负责监督财务、会计、行政及合规职能。彼有逾30年的财务管理经验。萧先生于1974年取得加拿大西安大略大学工商管理学院文学学士学位,并分别于1986年10月及1978年4月获认可为美国执业会计师及加拿大注册工业会计师。

三.新股评分

IPO热度(10%):5

市场氛围(20%):5

市场稀缺性(10%):5

估值水平(30%):4

公司成长性(30%):5

加权平均分:4.7

(评分为0-10,10最好,0最差,点评仅供参考,不构成任何投资建议)