下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李少君 陈显顺

信用风险仍存蔓延可能,信用利差全线上行,风险偏好下降,避险情绪升温。从基本面和流动性角度看,市场有乐观基础,但仍需静待转机。

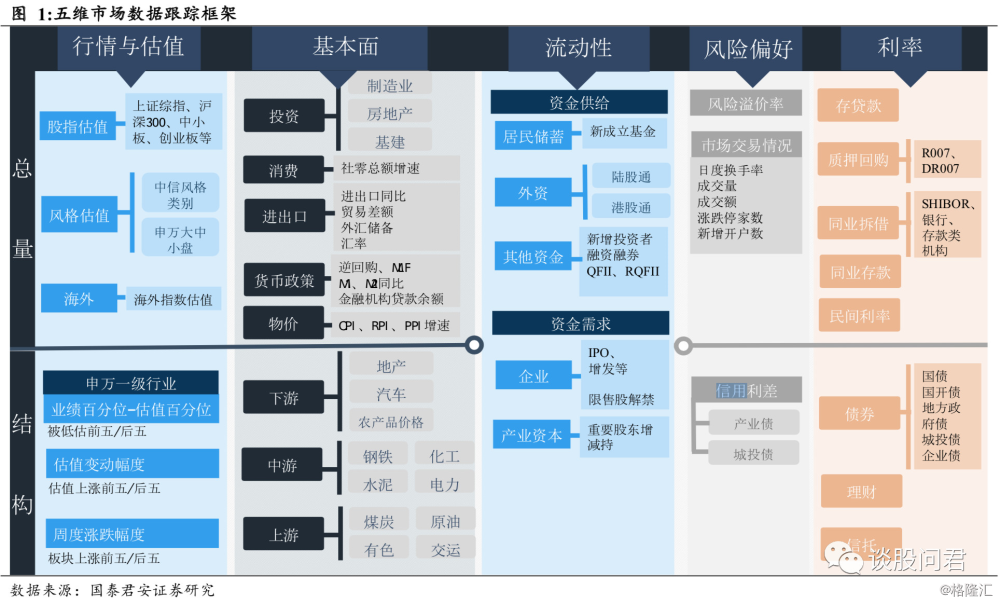

1. “存量与边际”追踪框架(频率:半月)

“存量与边际”系列,指在建立并默认市场存量基础上,跟踪可能的边际变化,并判断这些边际变化的背后是趋势性的拐点机会or阶段性机会。我们从估值、基本面、流动性、风险偏好和利率五个维度追踪市场变化,分别从“总量”和“结构”两方面分析,关注超预期变化指标,多角度展开追根溯源,分析可能的未来走势。

1)估值:总量上从国内外重要指数、风格指数估值变动展开关注市场估值情况;结构上,关注申万一级行业业绩估值匹配度,估值变动和市场表现的变动。

2)基本面:总量上自上而下从“三大需求”和货币政策、物价体系展开关注分子端经济增长情况,结构上,经济旧动能关注上中下游的量价关系,新动能着眼于制造业中TMT表现。

3)流动性:从资金供需展开,供给端关注基金、外资、杠杆资金、QFII和RQFII等变动,需求端关注一级市场IPO、增发和限售股解禁、产业资本增减持。

4)风险偏好:总量上关注风险溢价率和换手率、成交量、涨跌停数量反映的市场情绪变动,结构上关注各个品种的信用利差。

5)利率:总量上关注存贷款、银行间利率,结构上落脚于债券、理财、信托收益率等各类产品。

2. 本期边际概览

在本报告期,市场中最显著的边际变化在于:

市场的避险情绪升温,股市整体下跌,短期内金融与其他风格指数走势分化,避险属性显现。

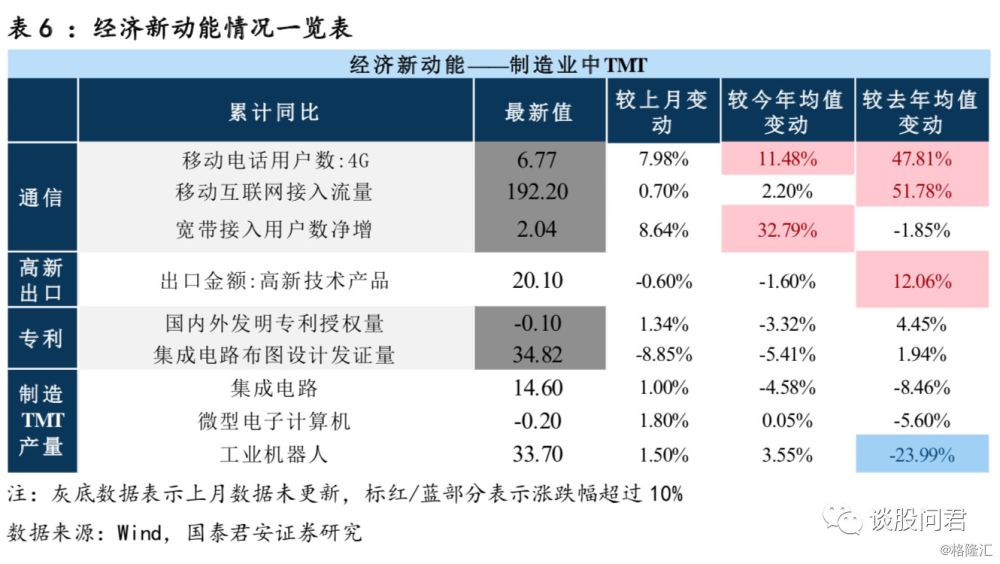

经济旧动能走稳;新动能走强。旧动能层面,PMI创2018年新高,工业景气度上升,但金融数据(M2、社融)不及预期。新动能层面,宽带接入用户和4G用户增速继续提高,高新出口较去年同期维持高增长。

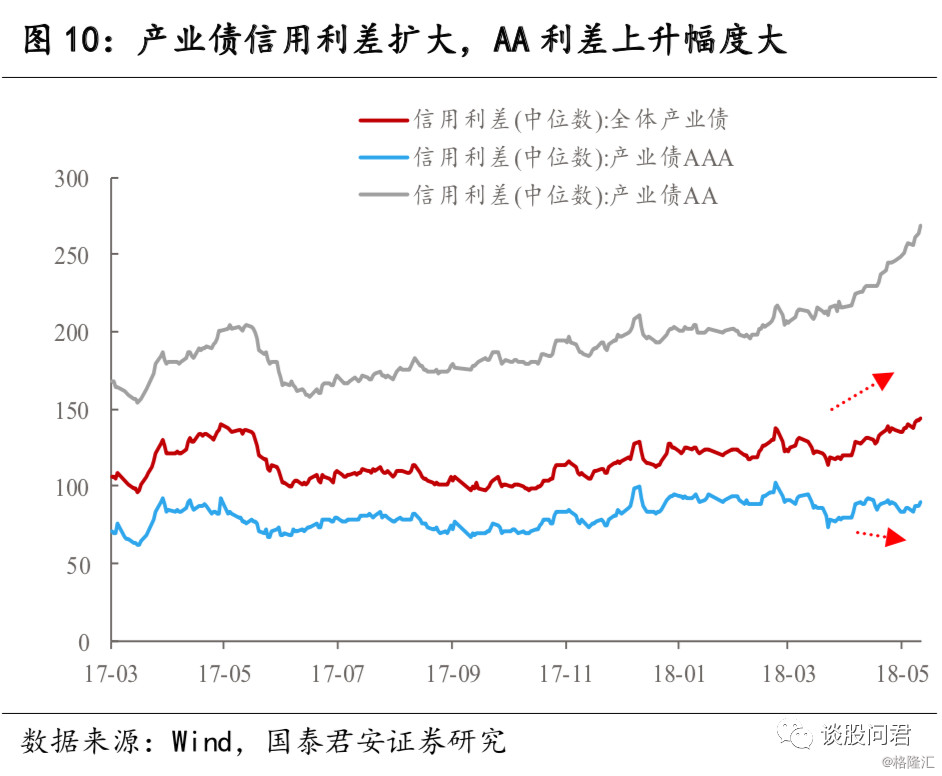

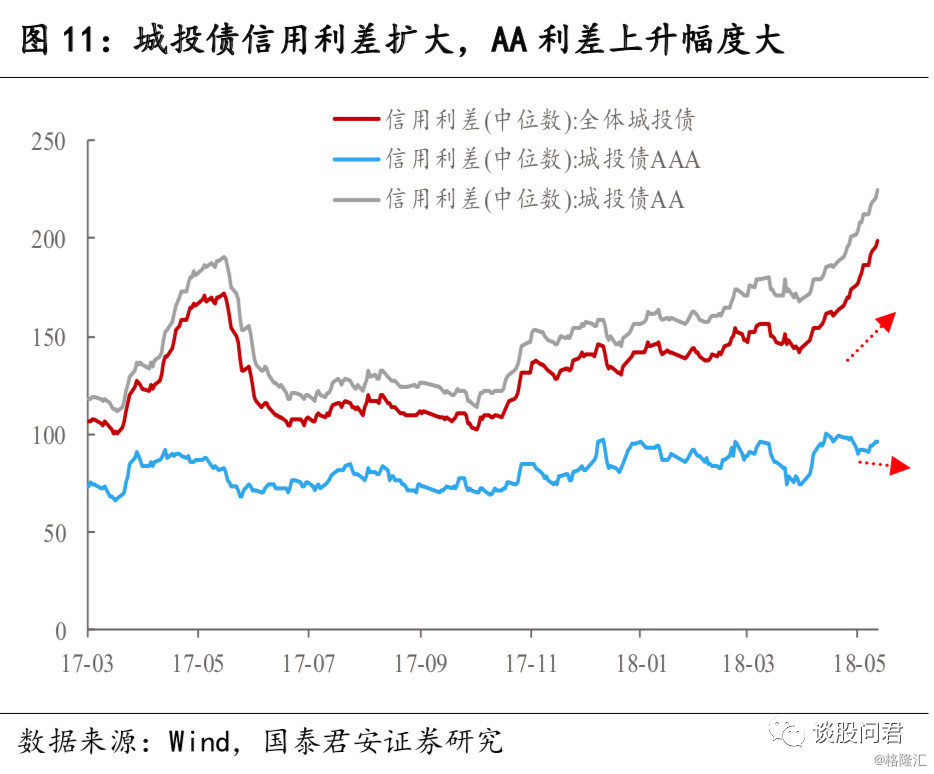

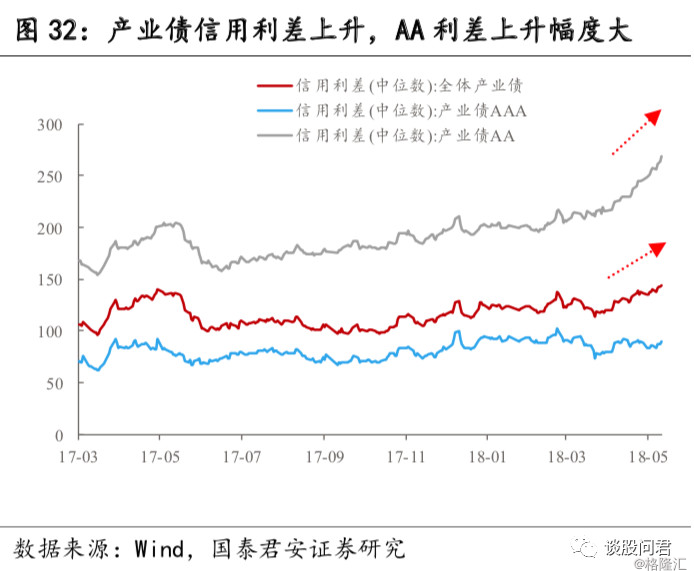

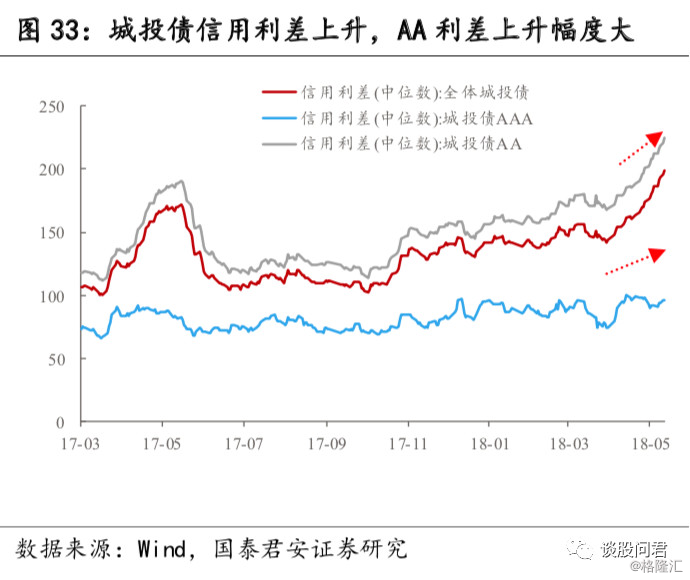

无论是高信用等级(AAA)债券还是低信用等级(AA)债券,信用利差均全面上行,且低信用等级债券(AA)利差上行幅度更明显,高风险偏好者也开始偏向防御,市场整体处于较为敏感的状态。

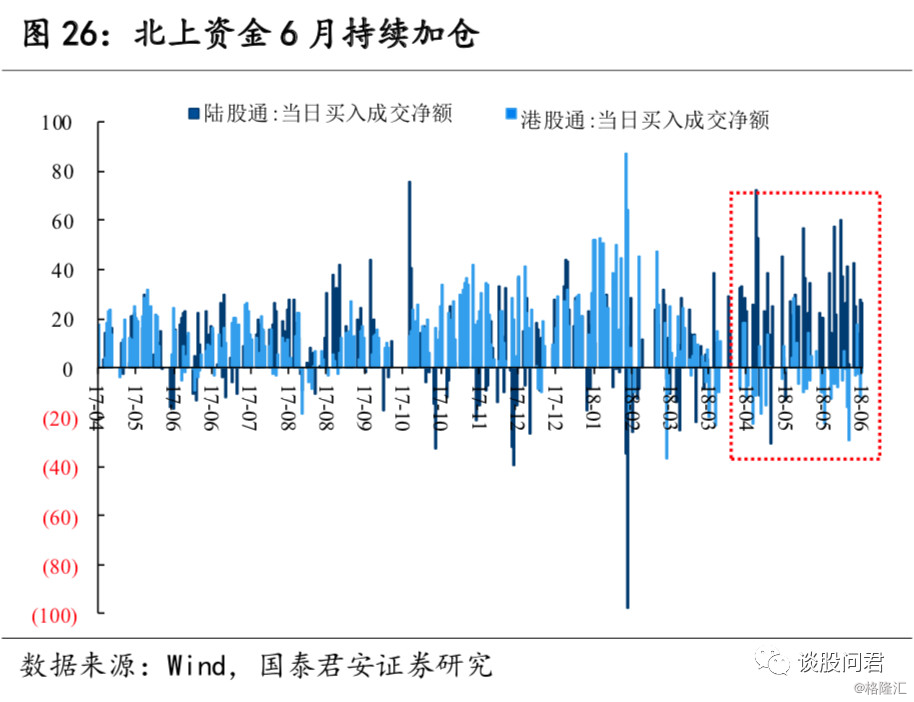

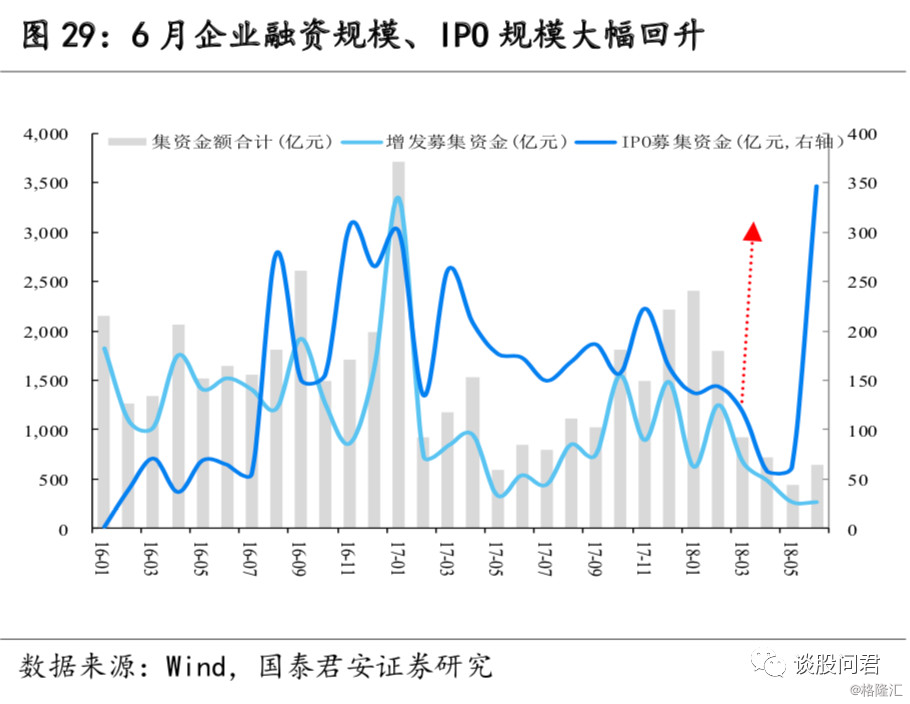

北上资金6月持续加仓,支撑资金供给;IPO和企业融资规模大幅上升,资金分流压力仍存;央行多渠道投放流动性,货币政策稳健,市场资金面有所好转。

3. 行情与估值:防守为主,以静制动

3.1. 总量:股市总体下跌

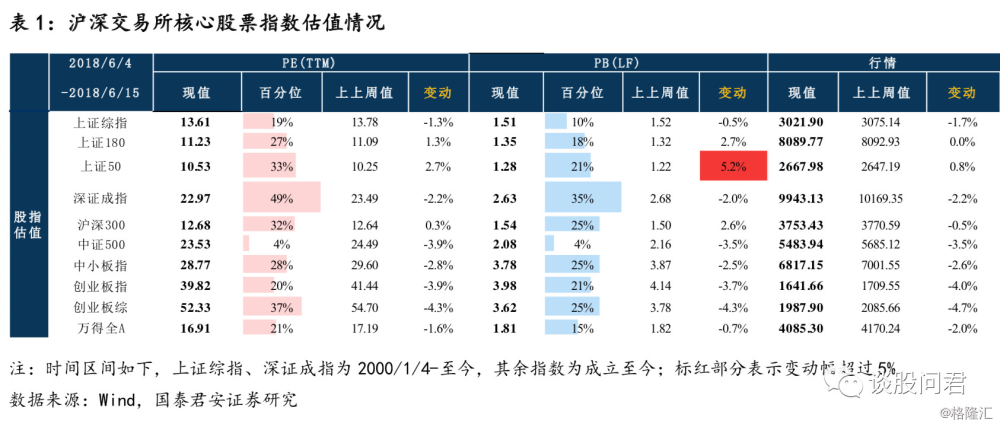

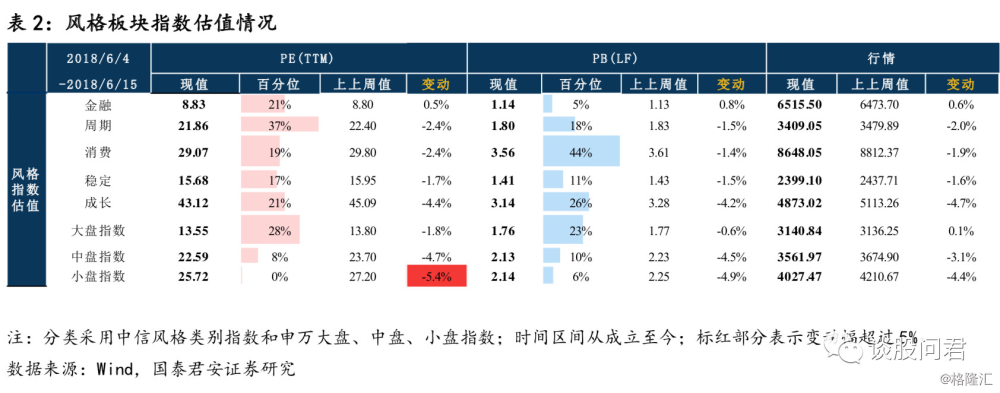

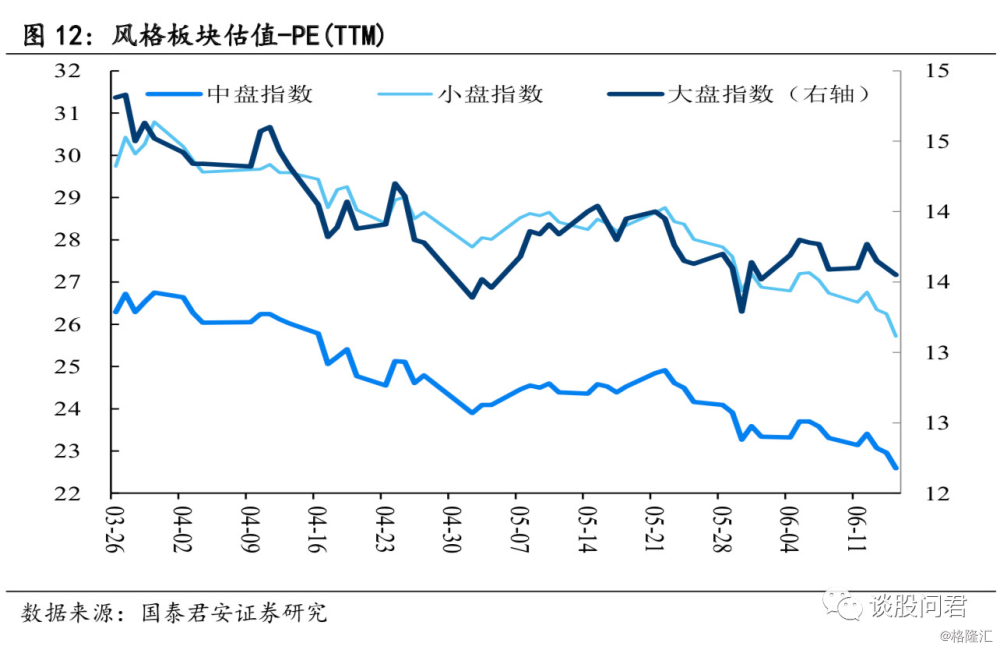

股市总体下跌,短期内金融与其他风格指数走势分化。从股指上看,上证综指下跌1.3%,PE(TTM)为13.61,处于历史19%分位;沪深300,小幅上涨0.3 %,PE(TTM)为12.68,处于历史32%分位;中小板指,下跌2.8%,PE(TTM)为28.77,处于历史28%分位;创业板指,下跌3.9%,PE(TTM)为39.82,处于历史20%分位。从风格上看,变动幅度数值上,金融(0.5%)>稳定(-1.7%)>周期(-2.4%)=消费(-2.4%)>稳定(-1.7%)>成长(-4.4%);大盘(-1.8%)>中盘(-4.7%)>小盘(-5.4%)。股市整体下跌。中小盘指数估值下降明显,原因在于近期信用事件频发,信用风险进一步扩散,市场的避险情绪升温。短期内金融与其他风格指数走势分化,出现小幅上涨,维稳属性开始显现。

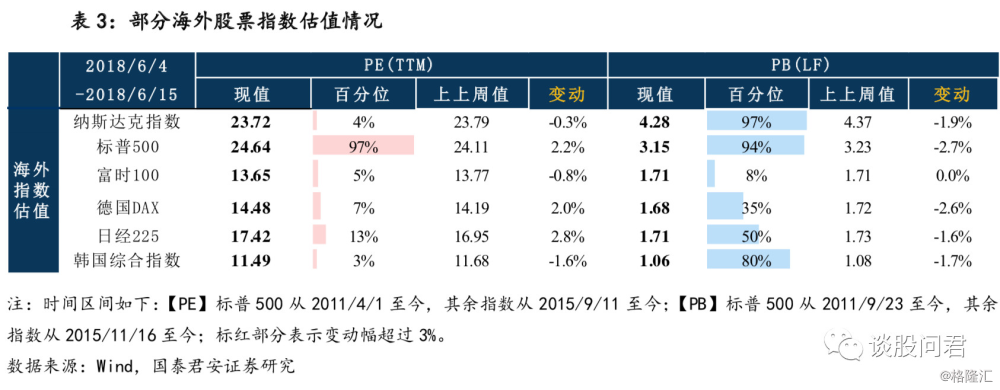

海外指数小幅波动,标普500小幅上涨。从部分海外股指上看,纳斯达克指数下跌0.3%,PE(TTM)为23.72,处于历史4%分位;标普500,上涨2.2 %,PE(TTM)为24.64,处于历史97%分位;富时100,下跌0.8%,PE(TTM)为13.65,处于历史5%分位;德国DAX,上涨2.0%,PE(TTM)为14.48,处于历史7%分位;日经225,上涨2.8%,PE(TTM)为17.42,处于历史13%分位;韩国综指,下跌1.6%,PE(TTM)为11.49,处于历史3%分位。美联储加息落地,符合市场预期,市场反应平稳,标普500小幅上涨。短期内地缘政治风险在边际弱化,但海外市场风险仍需警惕。

3.2. 结构:估值驱动作用趋势明显

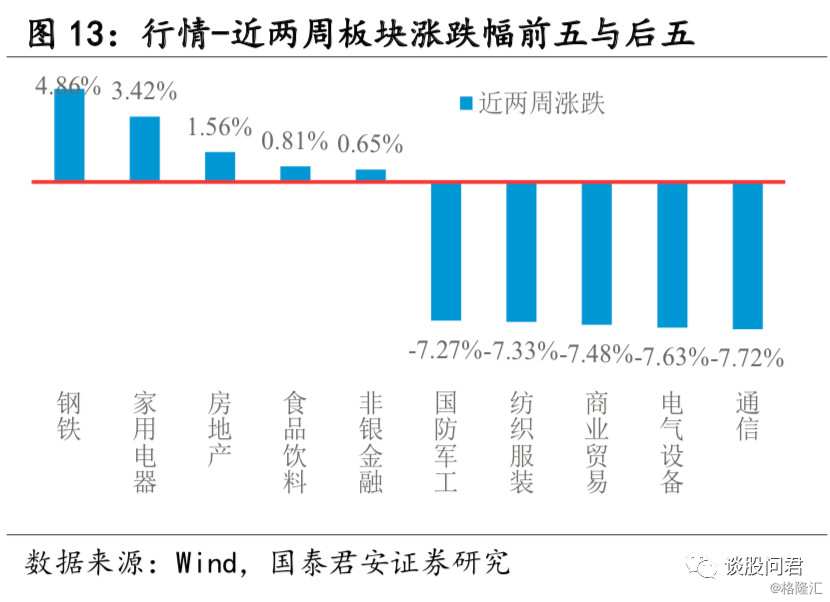

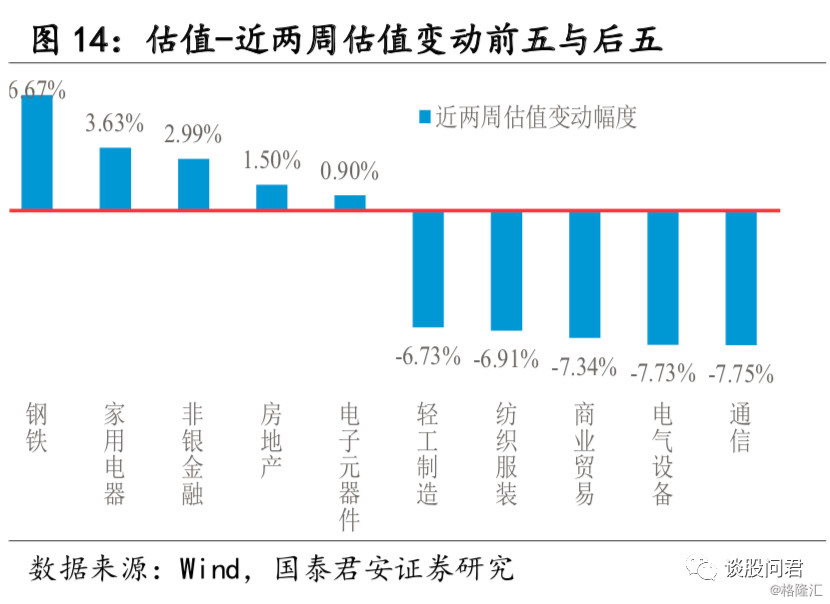

估值驱动明显,板块涨跌表现与估值变动大体一致。观测期内,行业上涨前5为:钢铁(4.86%)、家用电器(3.42%)、房地产(1.56%)、食品饮料(0.81%)、非银金融(0.65%);下跌前5为:通讯(-7.72%)、电气设备(-7.63%)、商业贸易(-7.48%)、纺织服装(-7.33%)、国防军工(-7.27%)。反观估值变动,估值驱动因素明显,钢铁、家用电器、通讯板块较为明显,估值驱动修复,板块涨跌表现与估值变动大体一致。

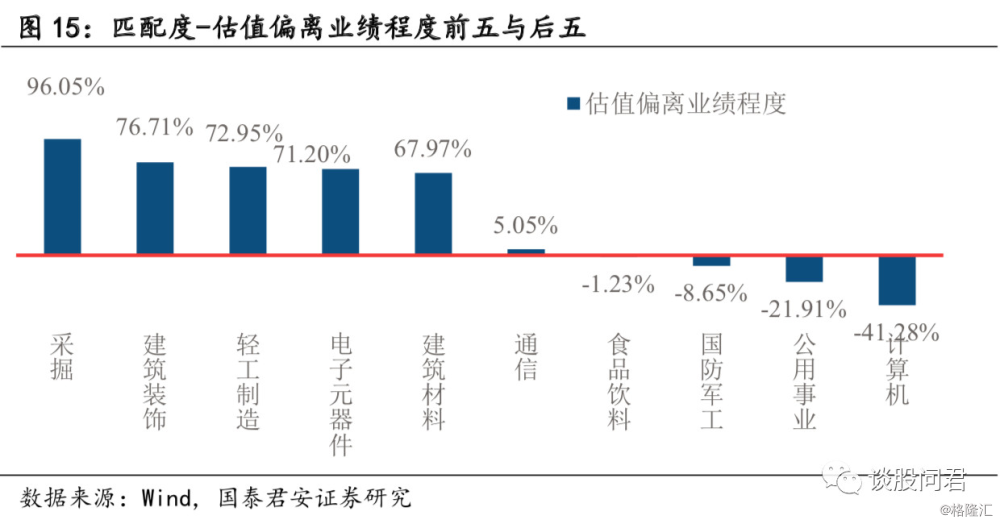

相比于周期、制造,TMT行业存在明显高估现象。从业绩-估值匹配角度,我们用最新业绩分位数(单季净利增速)减去估值分位数,被低估的前5行业为:采掘(96.05%)、建筑装饰(76.71%)、轻工制造(72.95%)、电子元器件(71.20%)、建筑材料(67.97%);被高估的前4行业为:计算机(-41.28%)、公用事业(-21.91%)、国防军工(-8.65%)、食品饮料(-1.23%)。相比于周期、制造,TMT行业存在明显高估现象,核心原因在于业绩不确定性因素仍存,市场仍处于风险消化期。同时,国家战略性新兴产业建设政策利好于TMT板块,对TMT板块形成过高期望。

4. 基本面:央行加大流动性投放

4.1. 总量:进口同比扩大,央行加大流动性投放

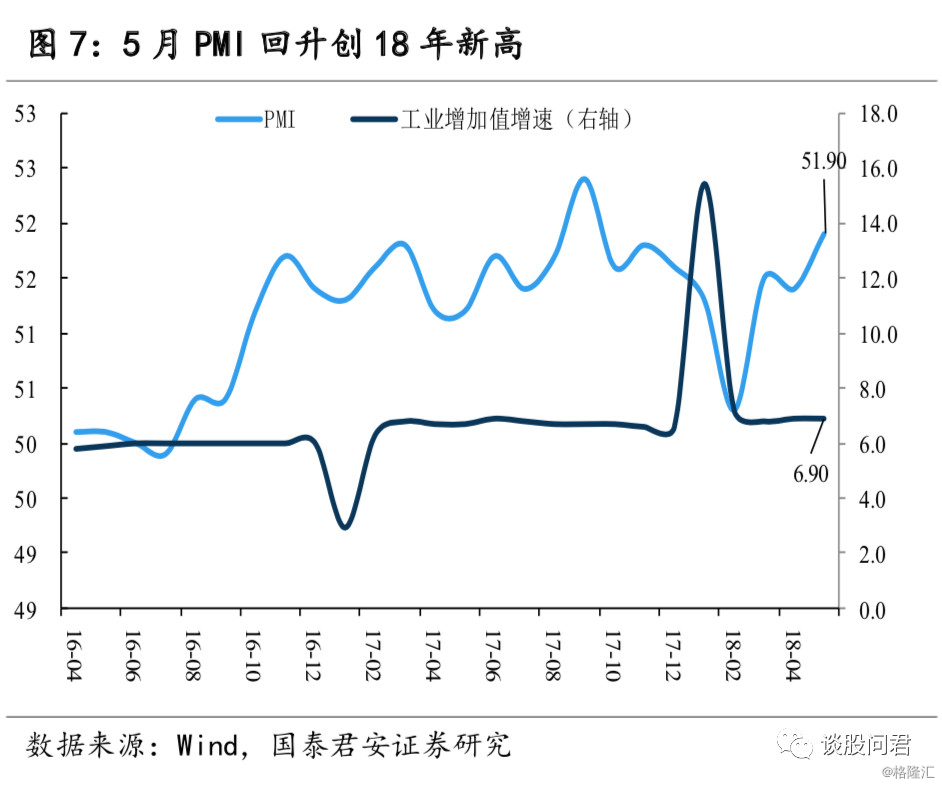

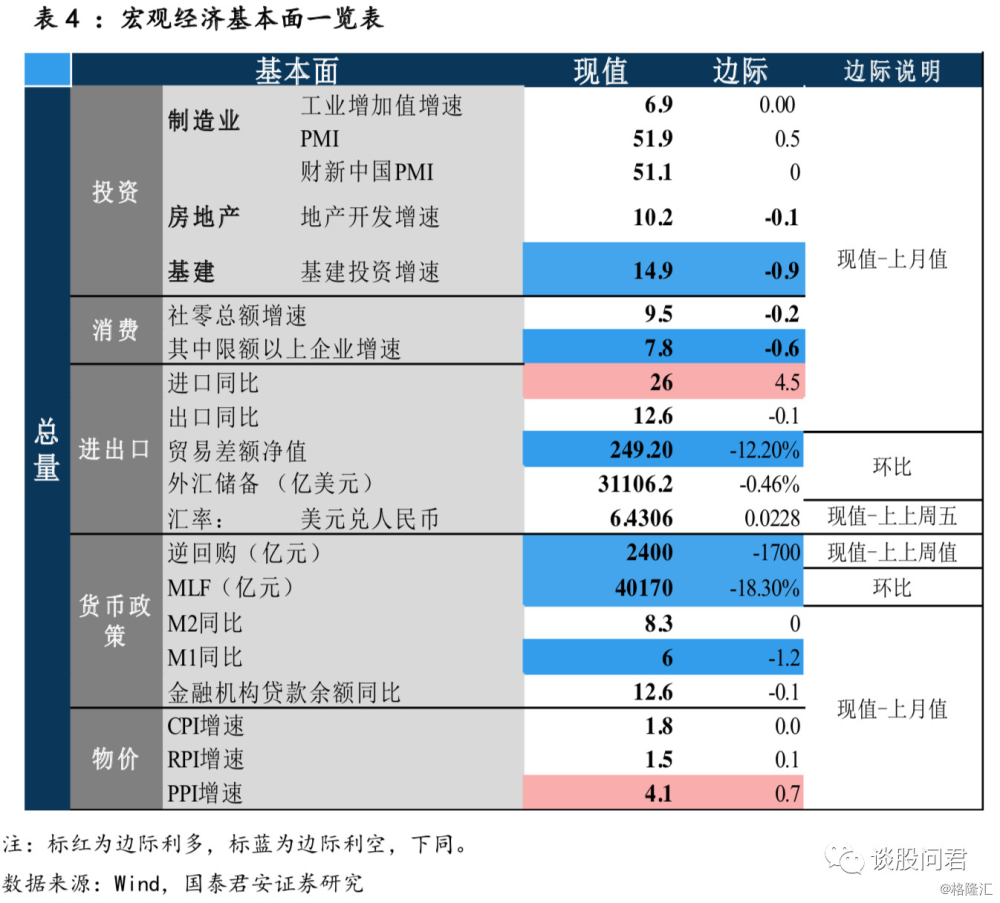

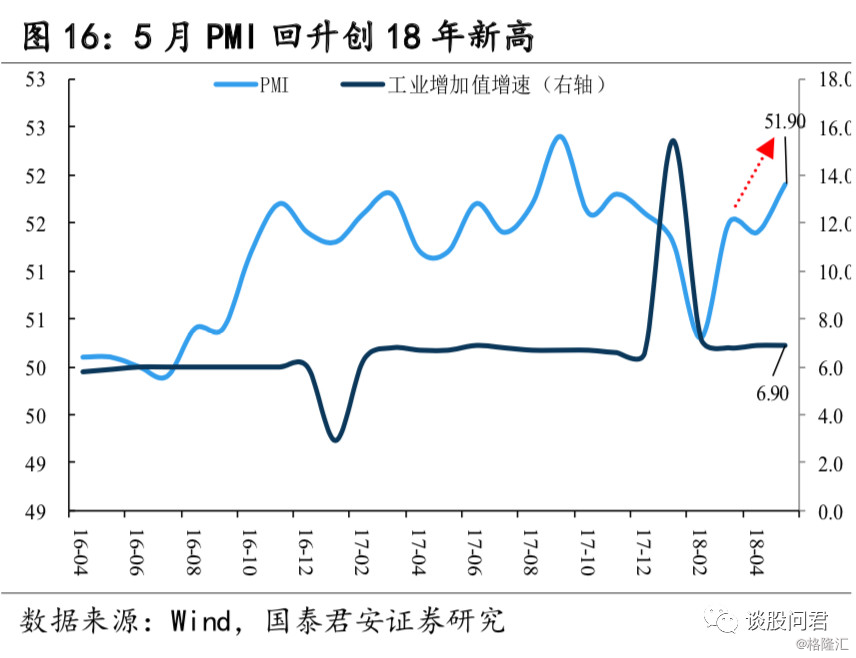

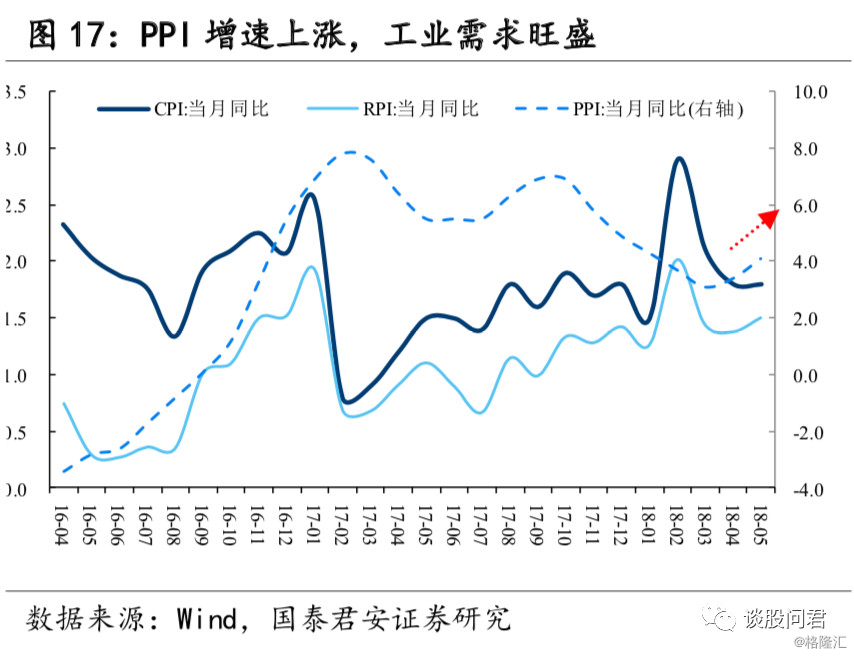

5月经济整体平稳,PMI数据回升,制造向好。5月经济指标整体平稳。工业增加值累计同比6.9%,与前值持平。5月官方制造业PMI为51.9,较上月上涨0.5,创2018年以来新高,主要考虑制造业生产开始扩张,需求回暖带动制造业景气度改善。5月物价指数方面,CPI同比1.8%,与上月持平,PPI同比上涨4.1%,较上月上涨0.7%,主要考虑国际油价上涨和下游需求旺盛带动燃料和钢铁等原材料价格上升,总体显示了工业需求旺盛,制造业趋势向好,整体活跃度变高。

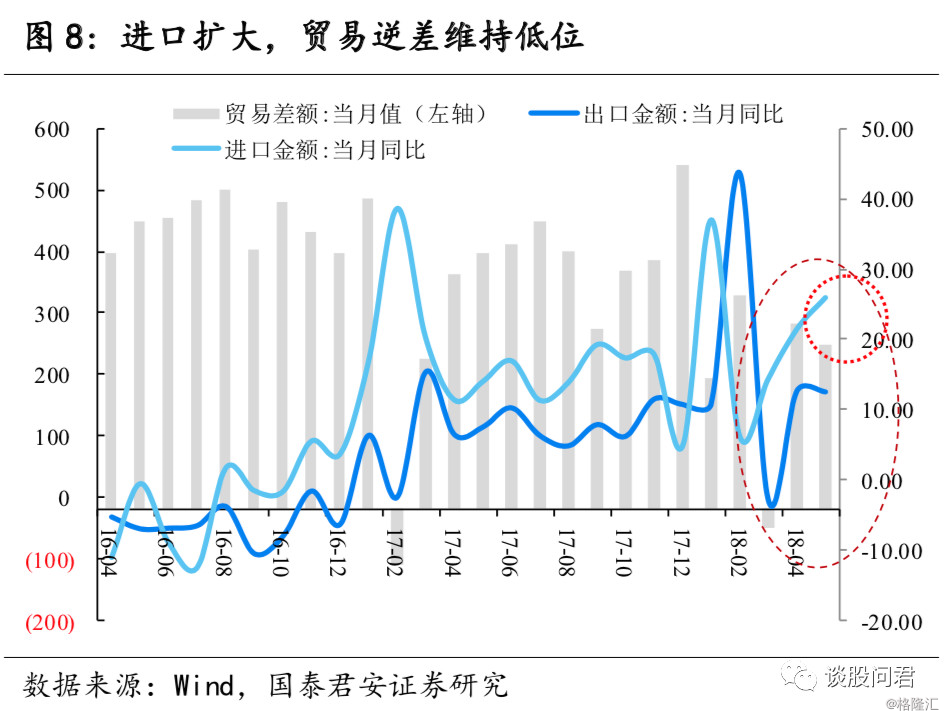

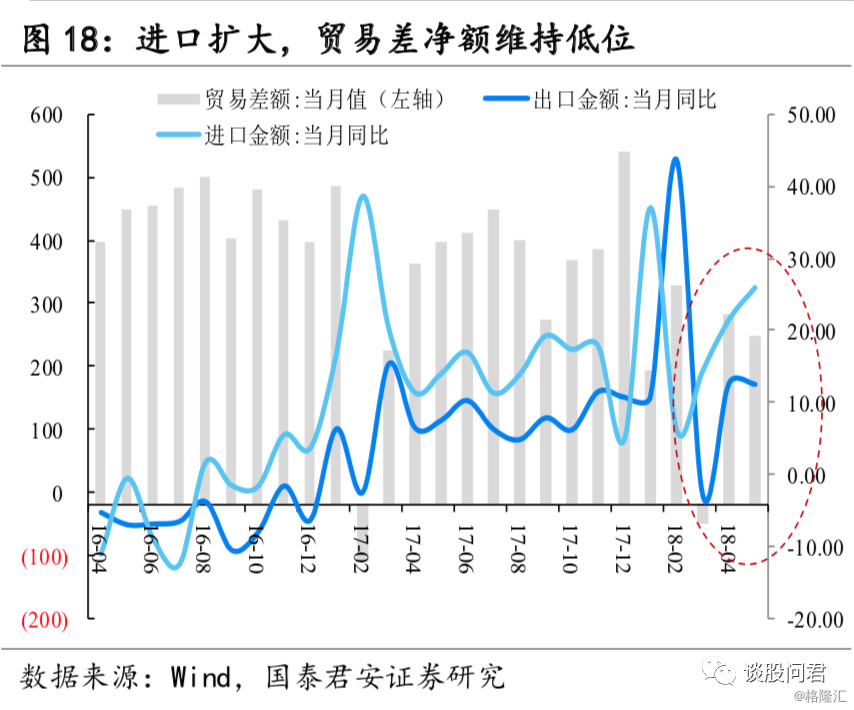

进口同比扩大,贸易差额净值维持低位。5月份进口金额同比增长26%,较上月上升4.5个百分点,出口同比12.6%,较上月略有下降。整体来看,从17年4月至今,除了少数月份贸易差出现负值,18年5月份贸易差净额维持低位,在我国出口承压、进口较强势的条件下,贸易差对经济的拉动作用并不强。

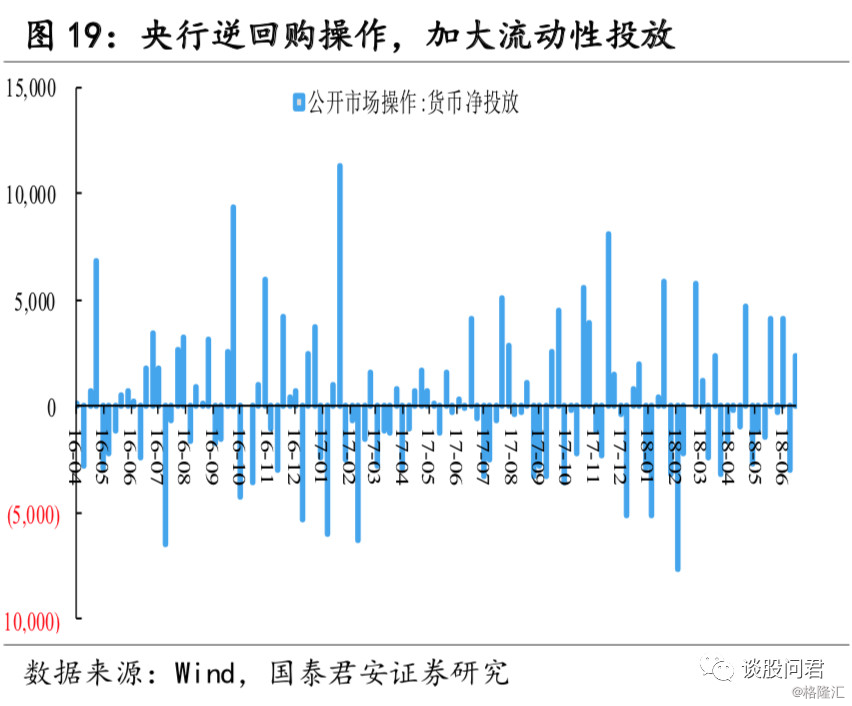

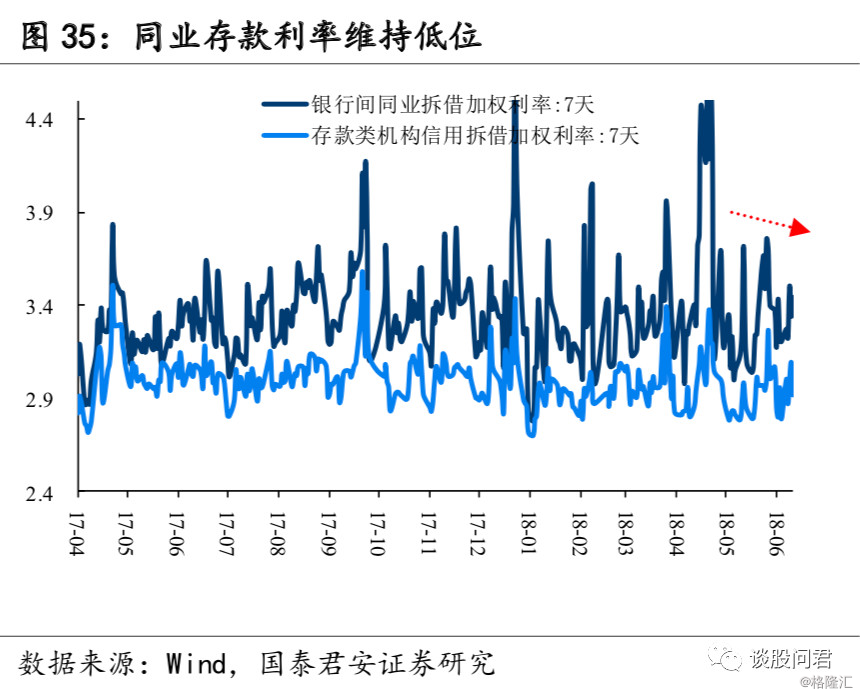

央行逆回购操作2400亿,加大流动性投放力度。本周央行逆回购操作2400亿,随着年中临近,税期扰动因素以及MPA考核等压力来临,央行对市场资金流动性的维持加大了操作力度,央行此次使用逆回购、国库定存和PSL三种货币政策工具向市场加大流动性投放,市场资金面得以保持平稳,资金面有望平稳度过年中税期。

4.2. 结构:商品房成交面积阶段性回暖

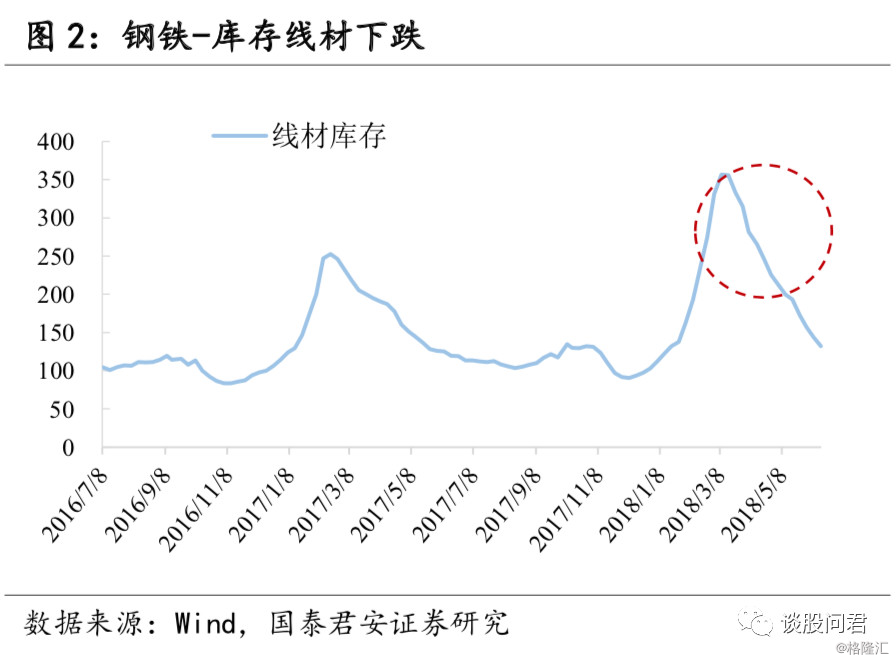

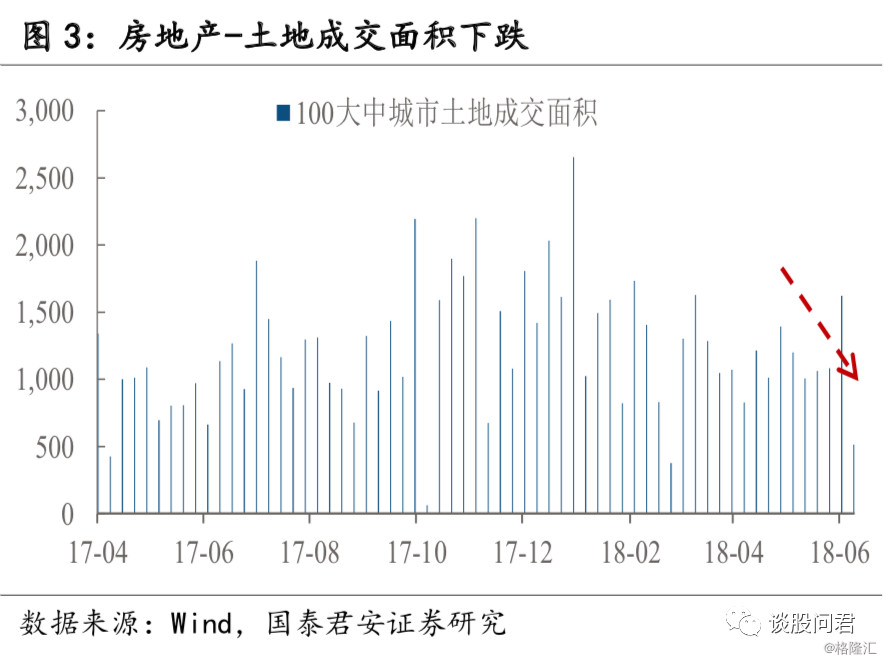

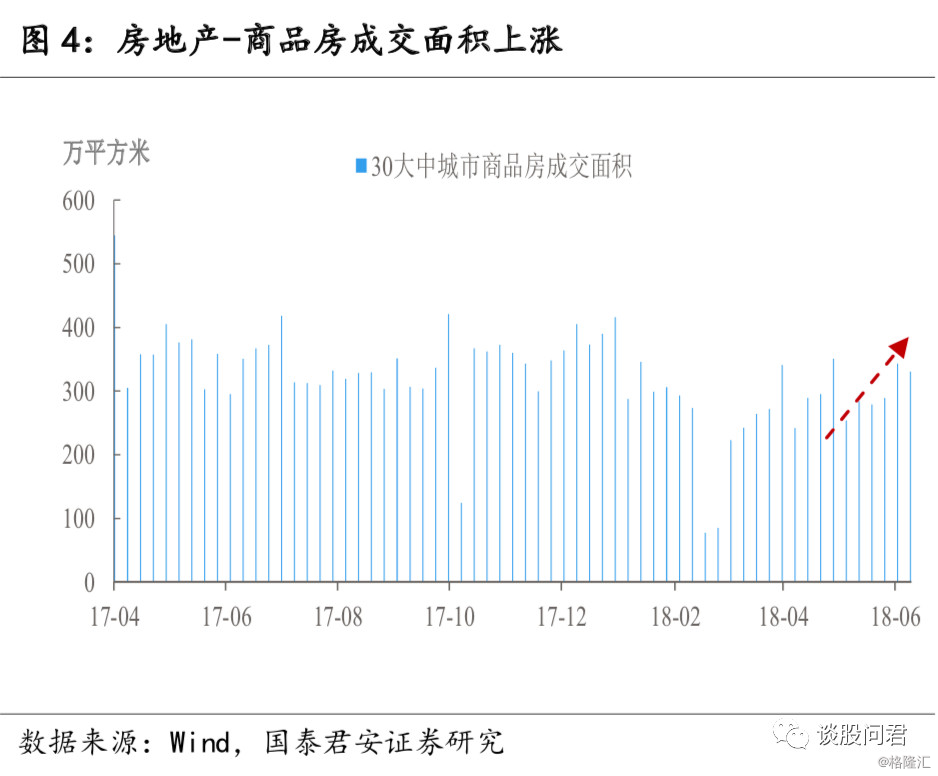

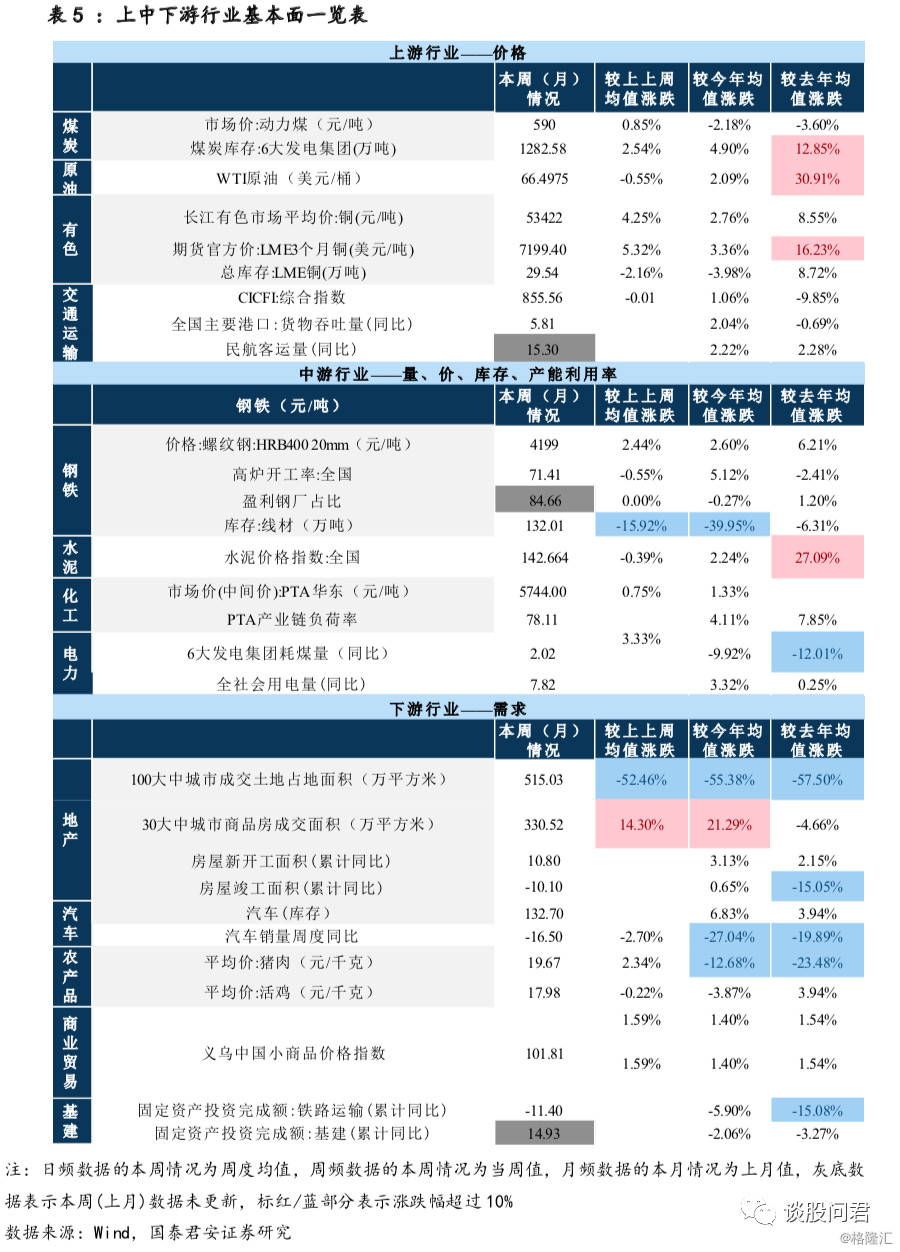

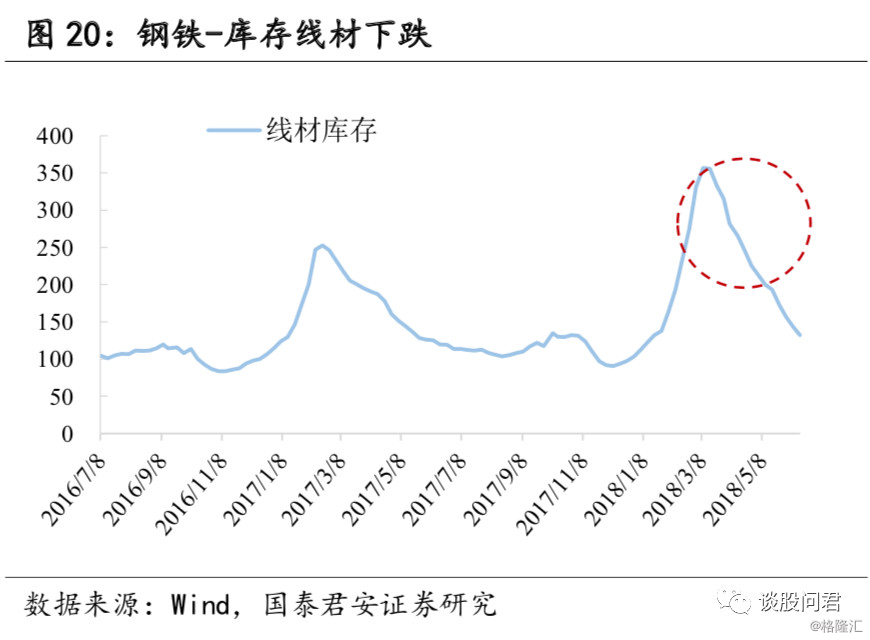

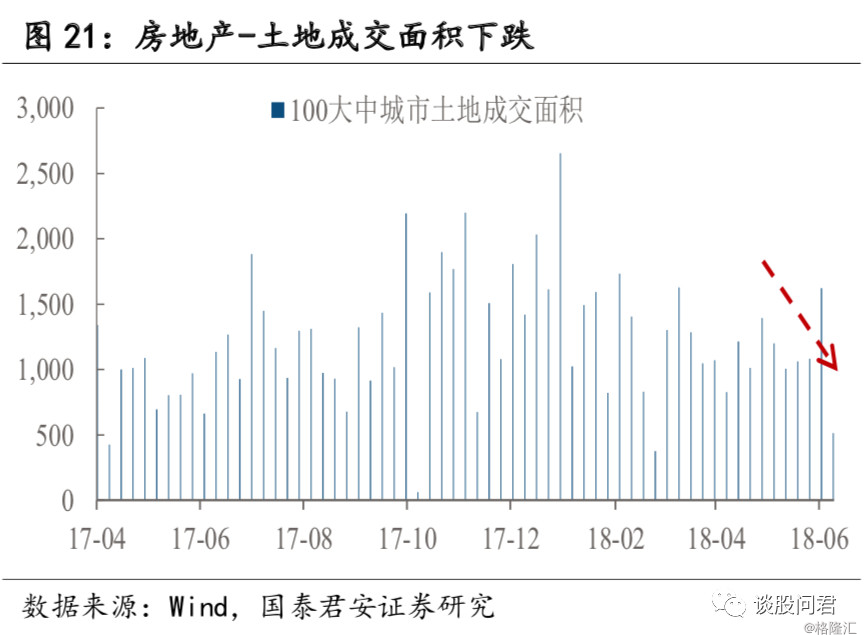

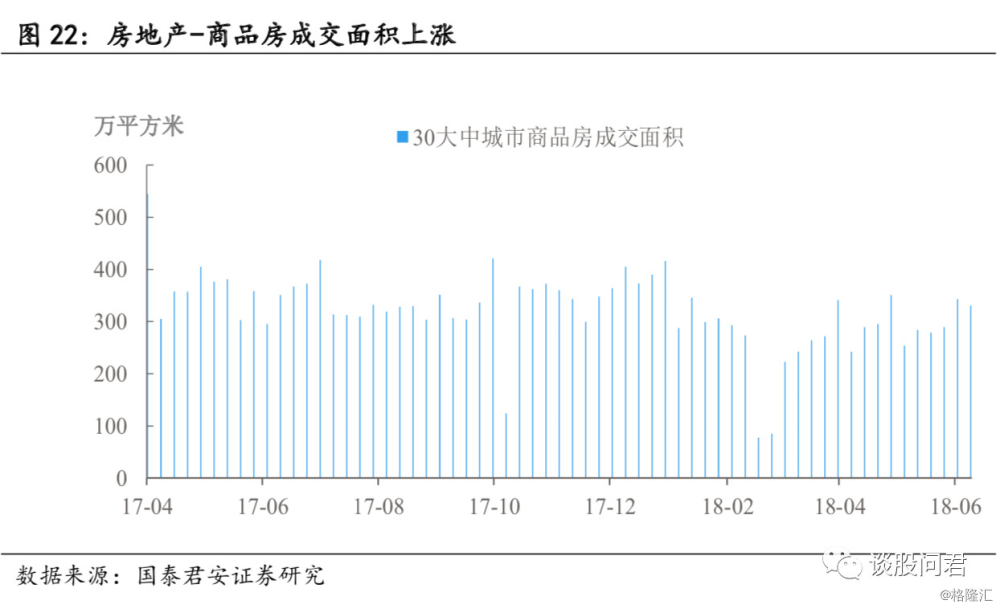

经济旧动能上:与上月同期相比,本周边际变动幅度较大的指标有三个:库存线材、土地成交面积、商品房成交面积。国内钢铁需求进一步去库存,警惕下游需求走弱。地产土地成交大幅降温,商品房成交面积回暖。整体来看,经济需求仍偏弱,长期来看周期行业增长动力持续性存疑。

线材库存:线材库存较上月同期减少15.92%,进一步去库存,警惕下游需求走弱,钢铁行业仍有改善机会,但难打破新的天花板。

土地成交面积:土地成交面积持续大幅降温。在去杆杠和拿地资金压力下,拿地面积较上上周同期减少52.46%。日后随着经济回暖,房企拿地热情有望回升,土地成交面积有上升空间。加上商品房成交面积呈现升温趋势,资金回流加快,不会对开发投资环节形成拖累。

商品房成交面积:商品房成交面积较上上周同期增加14.30%,商品房现售出现回暖,住房优惠、落户便利政策吸引人才,导致商品房市场需求有所增加。

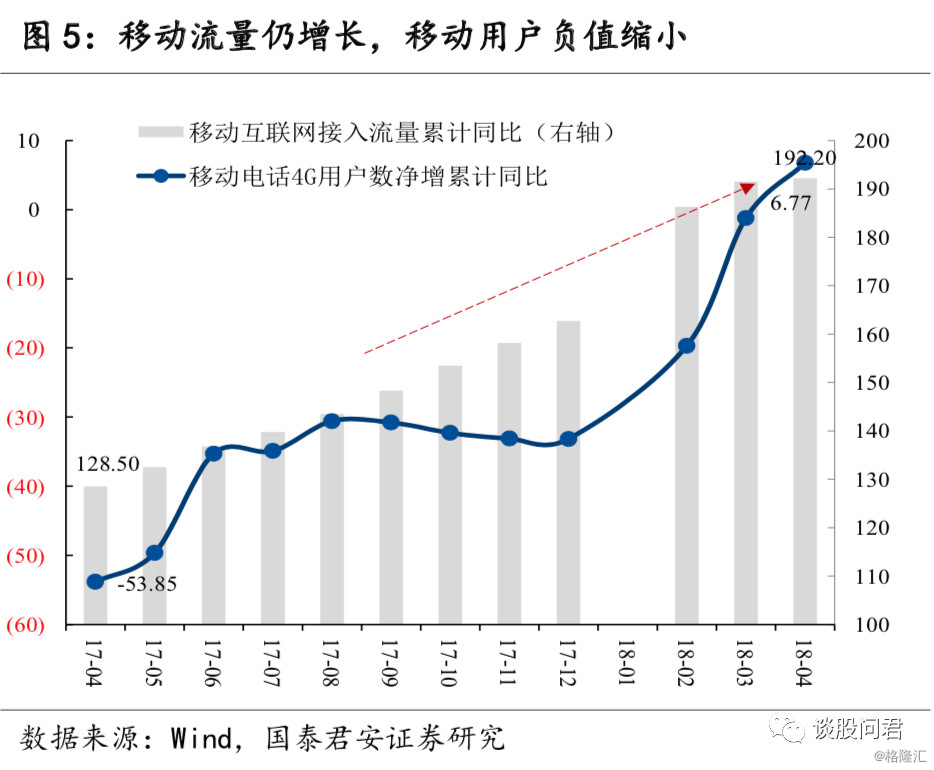

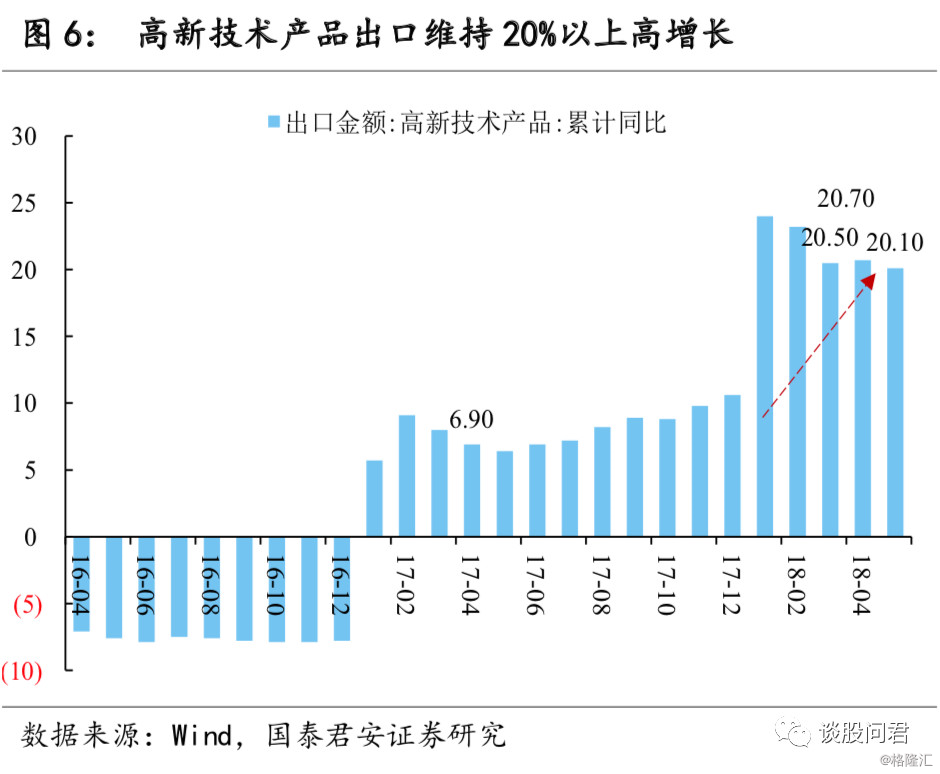

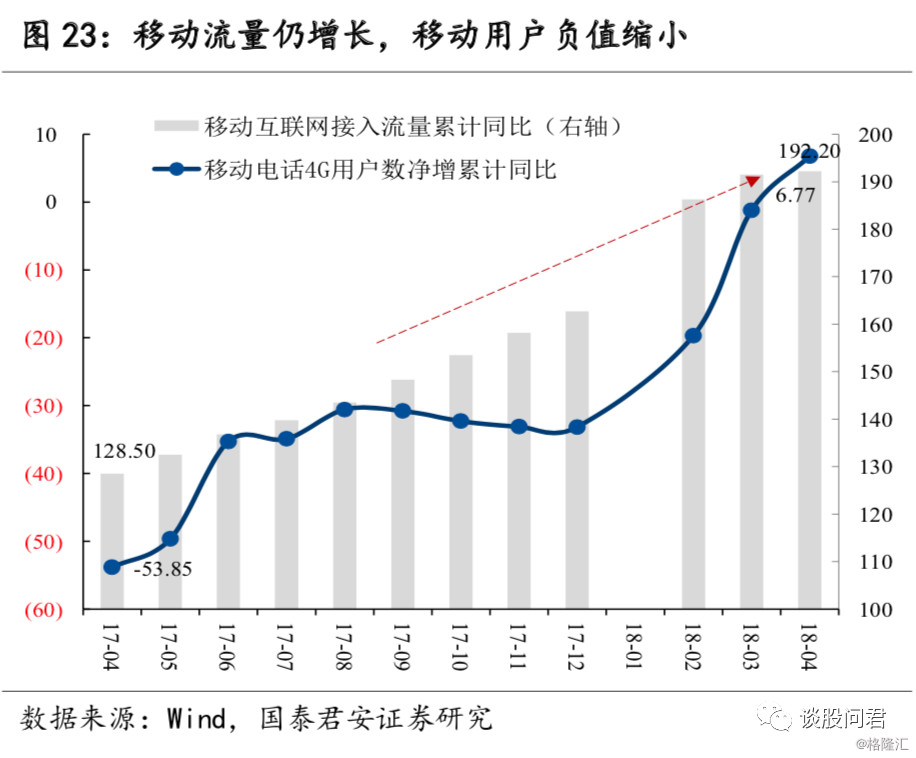

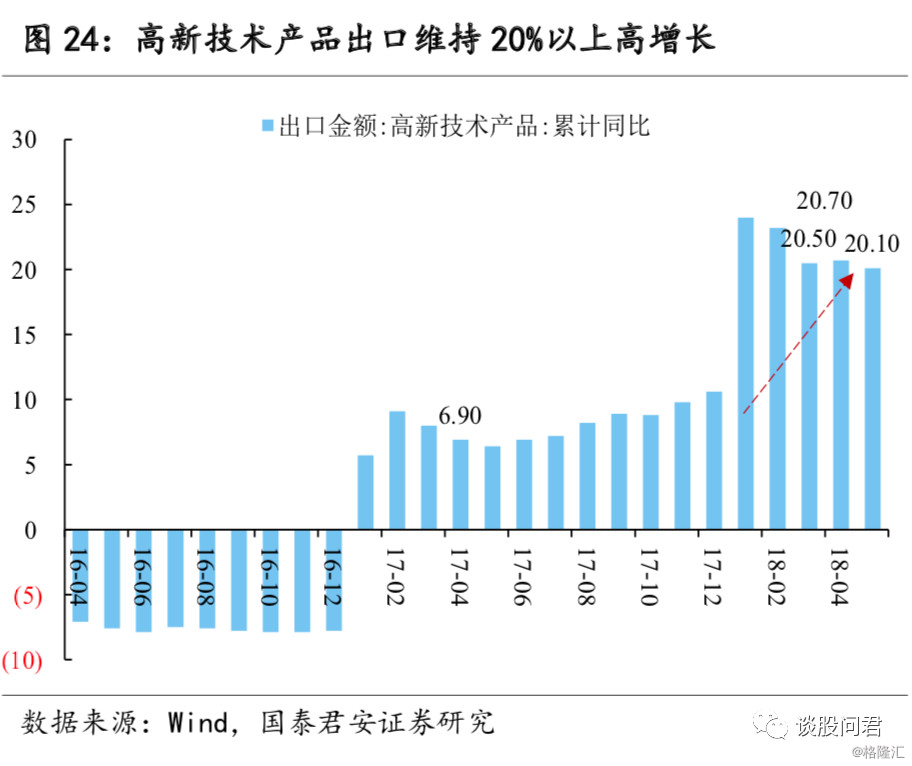

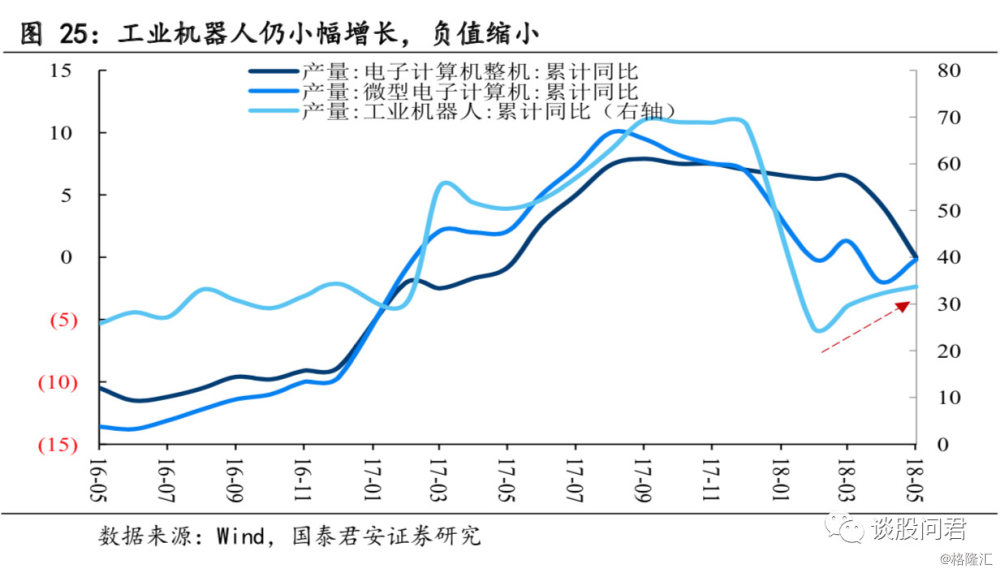

经济新动能上:宽带接入用户和4G用户增速继续提高,高新技术产品出口较去年同期维持高增长,工业机器人较上月小幅增长。伴随新工业革命展开,通信作为新动能会有望持续升温。

通信上,4G用户数和移动互联网接入流量同比持续增长。4G用户数累计增速已经由负转正。宽带接入用户较去年均值虽仍为负,负值缩小趋势。

4月高新技术产品出口累计增速20.1%,自18年开始维持20%以上,较去年均值增长12.06个百分点。

制造上,工业机器人较上月仍小幅增长,较去年均值虽下跌23.99 %,但负值逐渐缩小,国家战略性新兴产业建设政策背景下,TMT板块有良好的发展空间。

5. 流动性:北上资金支撑资金供给,资金需求回暖

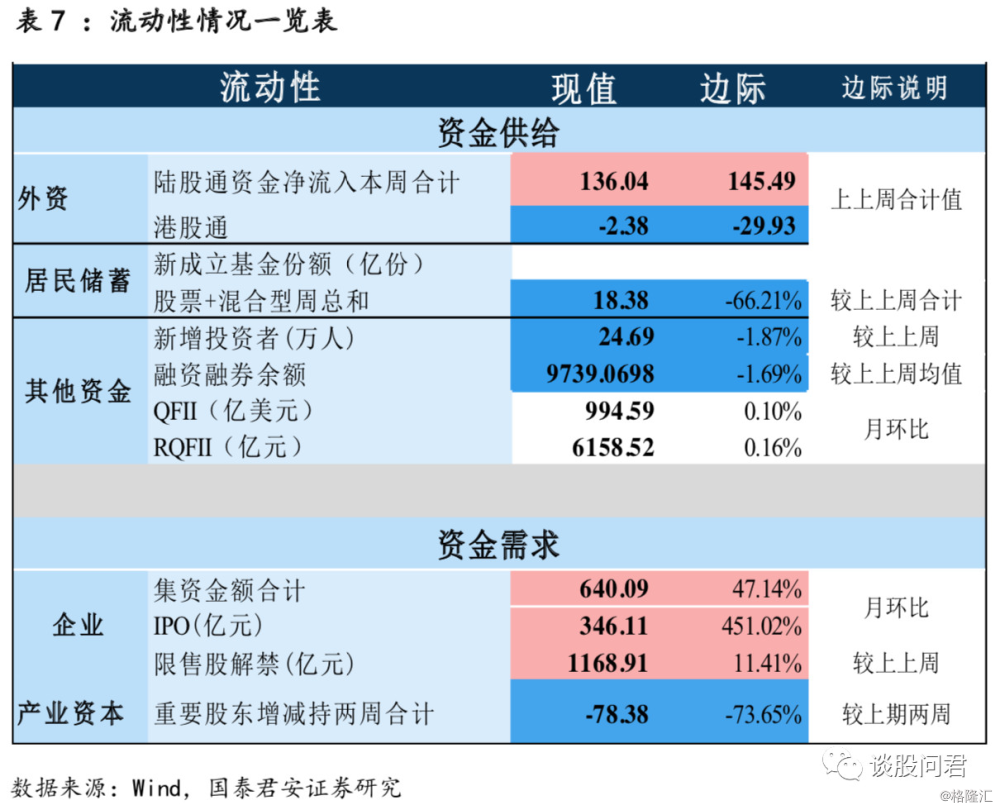

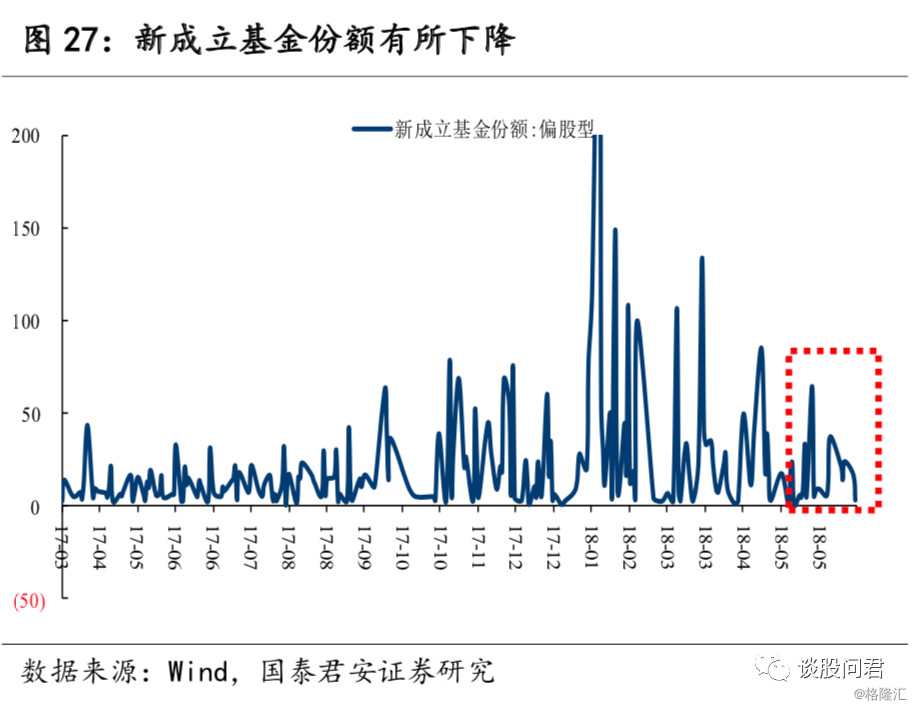

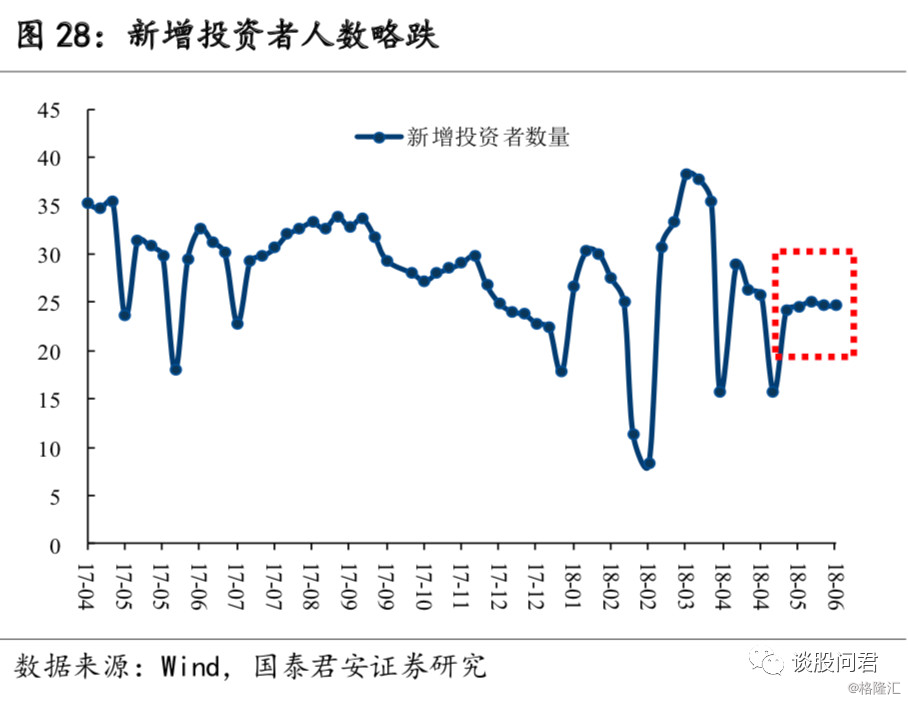

北上资金6月持续加仓,其他资金供给略有缩水。上周陆股通资金净流入136.04亿元,较上上周合计增加145.49亿元。港股通本周表现较弱,本周成交总额-2.38亿元,较上上周下降29.93亿元。本周居民储蓄投资较上上周减少66.21%,新增投资者人数也有所下滑。整体来看,资金供给端主要是北上资金在支撑,A股正式入摩后,北上资金持续加仓,净流入额持续攀升,海外经济形势整体强劲,提振我国A股大盘表现以及拉动我国某些领域对外出口。

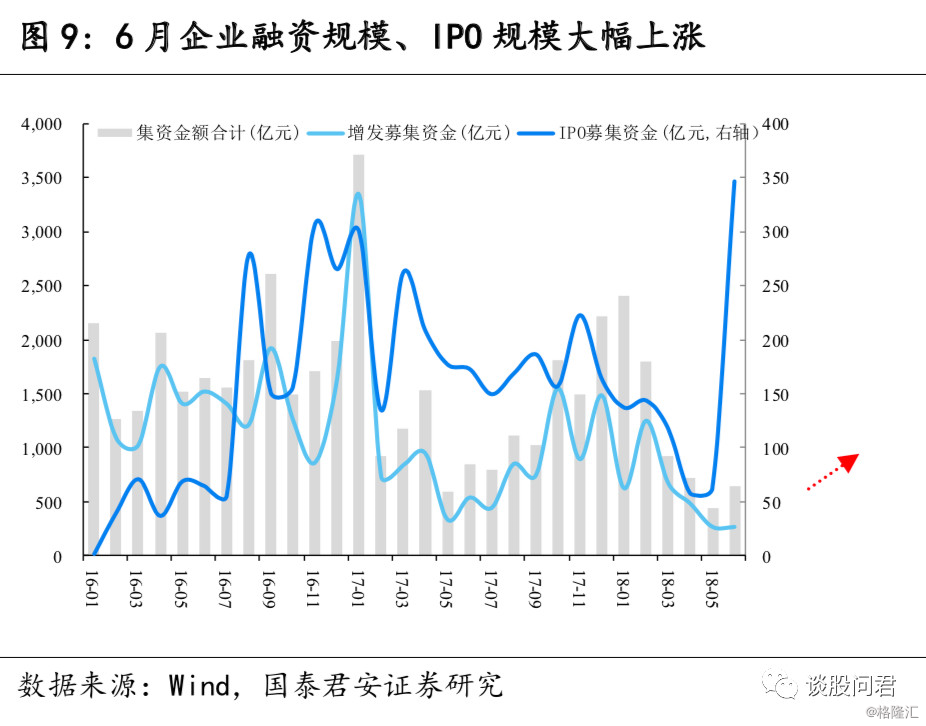

6月资金需求整体回暖,企业集资金额、IPO规模大幅回升。6月IPO募资金额346.11亿元,较5月环比大幅增加451.02%。企业集资金额合计640.09%,较5月环比增加47.14%。本周限售股解禁1168.91亿元,较上上周增加11.41%。整体来看,6月市场资金需求大幅改善,考虑工业经济增长,企业工业需求旺盛。

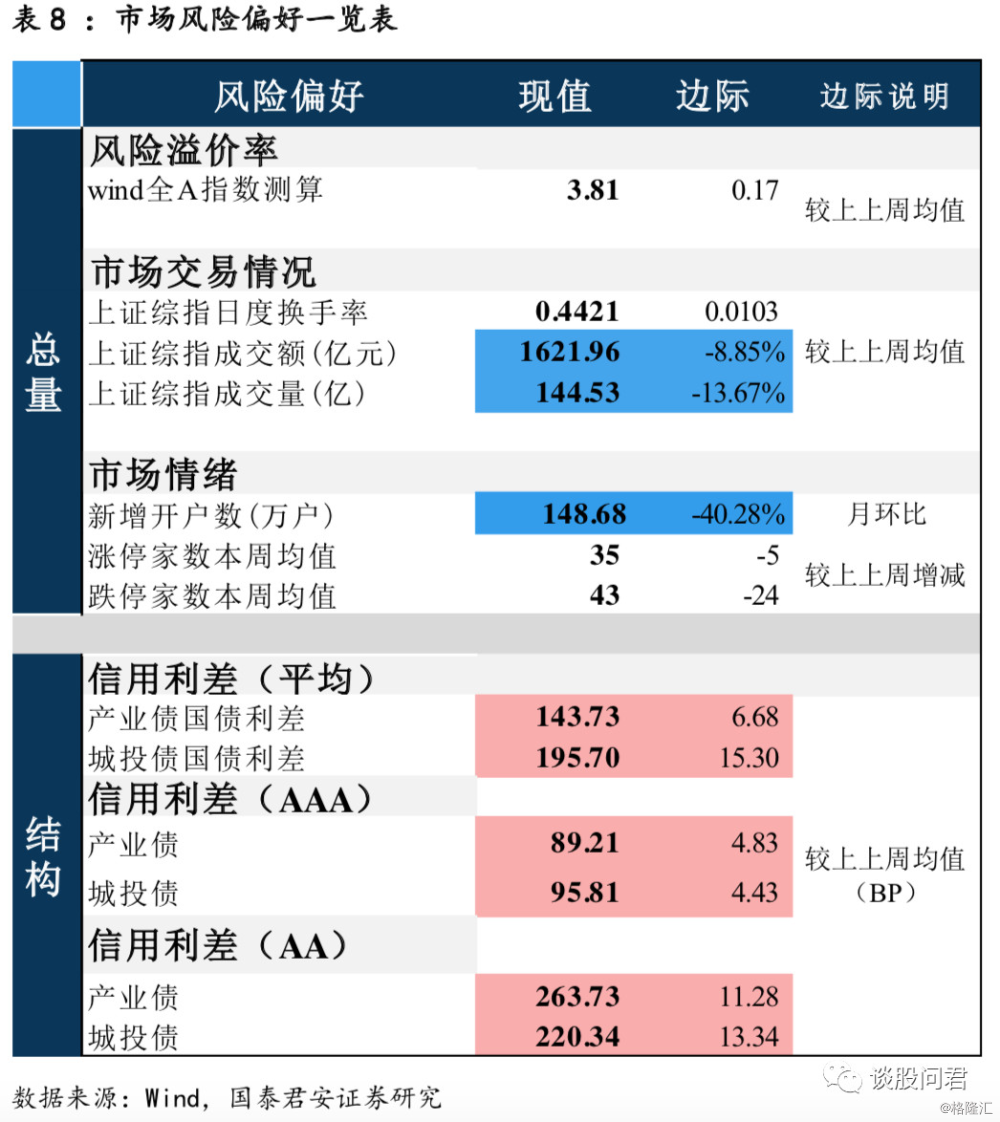

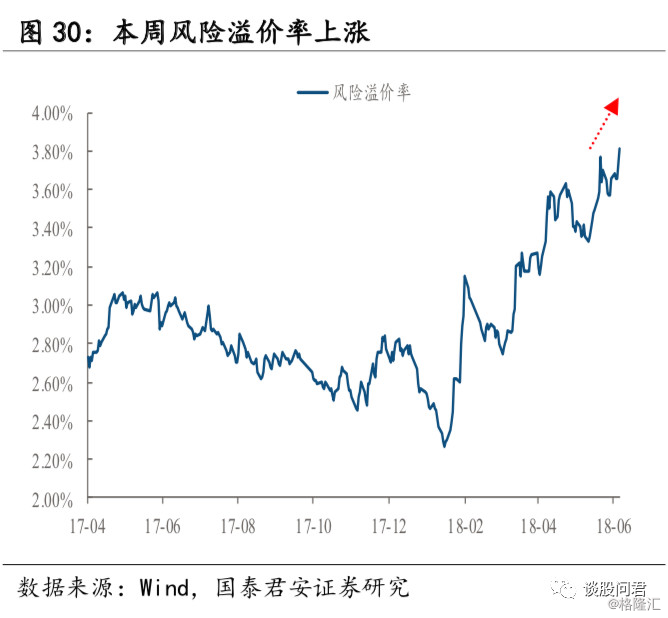

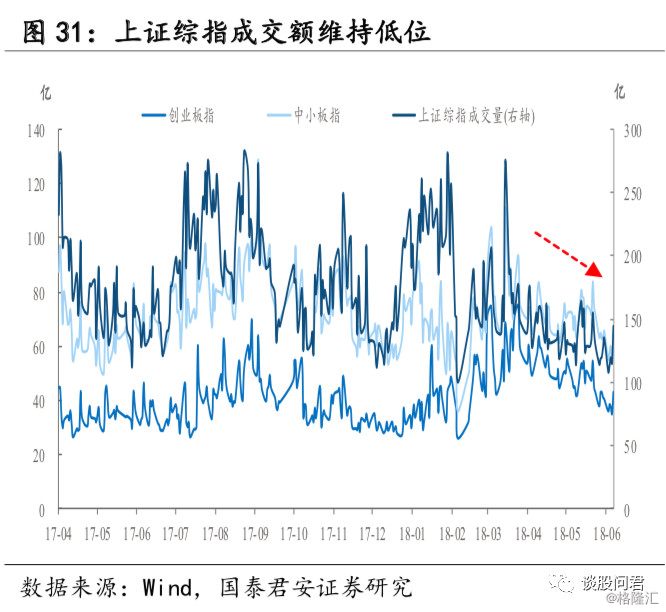

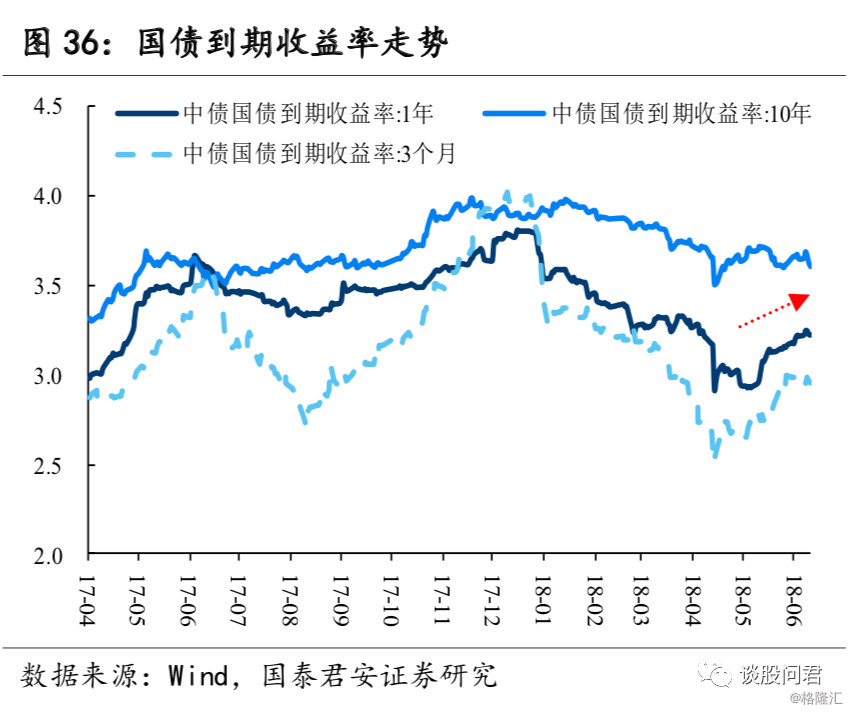

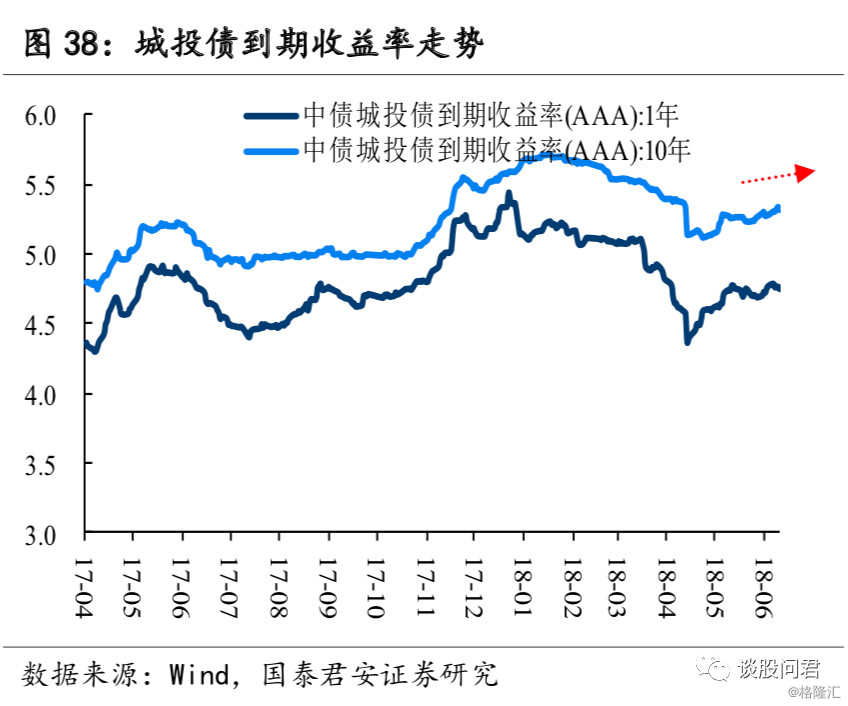

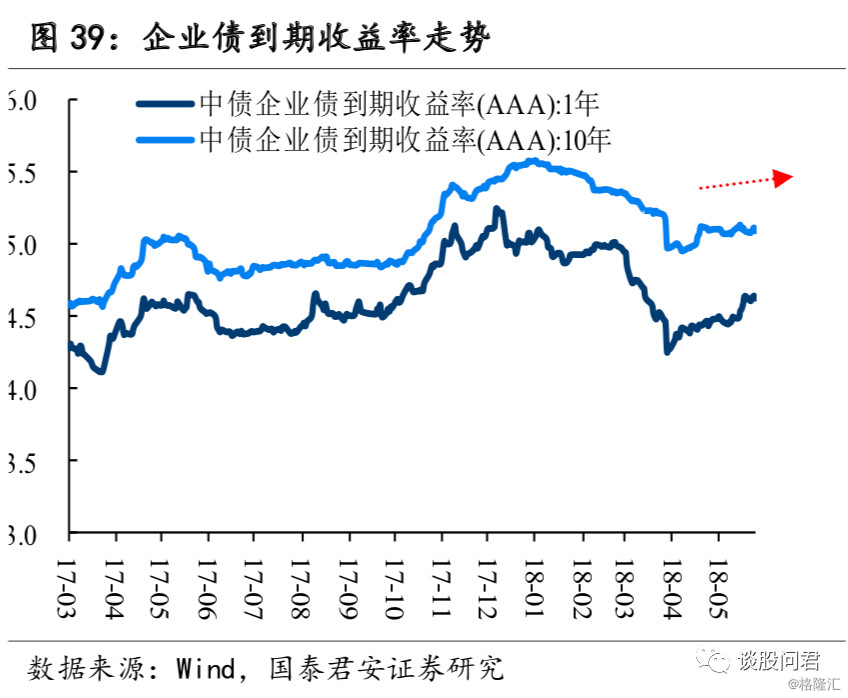

6. 风险偏好:信用利差全线上行,风险偏好下降

债券信用利差全线上行,市场风险偏好下降。总量上,市场交易活跃度不高,上周上证综指成交额1621.96亿元,较上上周下降8.85%,上证综指成交量也有所下跌。市场情绪较低迷,上周新增开户数148.68万户,较上月下降40.28%。结构上,债券信用利差全线上行,上周产业债国债利差平均143.73BP,较上上周上升6.68BP,城投债国债利差平均195.70BP,较上上周上升15.3BP,无论是高信用等级(AAA)债券还是低信用等级(AA)债券,信用利差均全面上行,且低信用等级债券(AA)利差上行幅度更明显,高风险偏好者也开始偏向防御,市场整体处于较为敏感的状态。一方面考虑全球贸易战加剧,市场情绪受到压制,另一方面,国内信用违约事件频发,愈演愈烈的违约潮使得投资者担心日渐加剧。

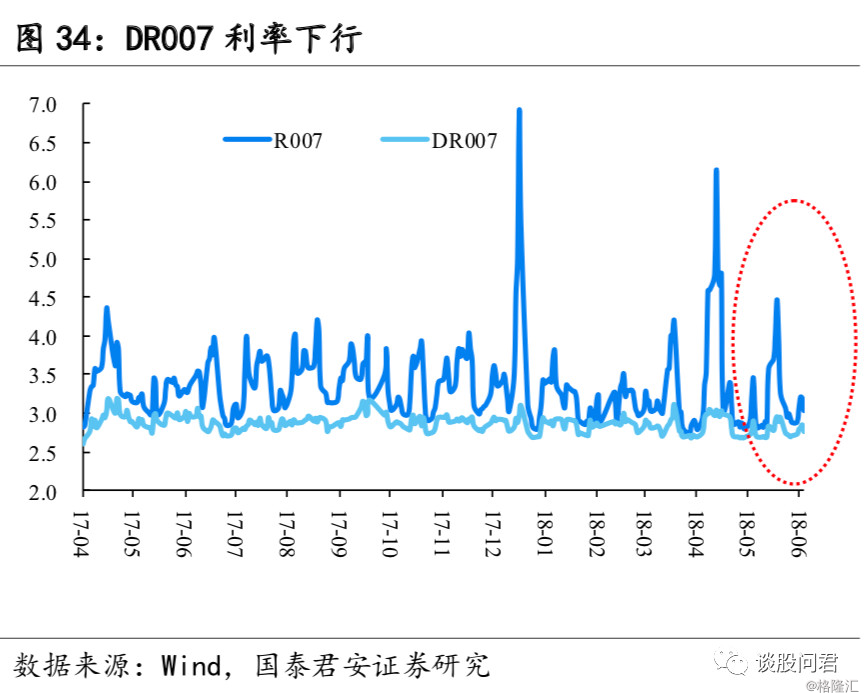

7. 利率:货币市场利率多数下行,资金面好转

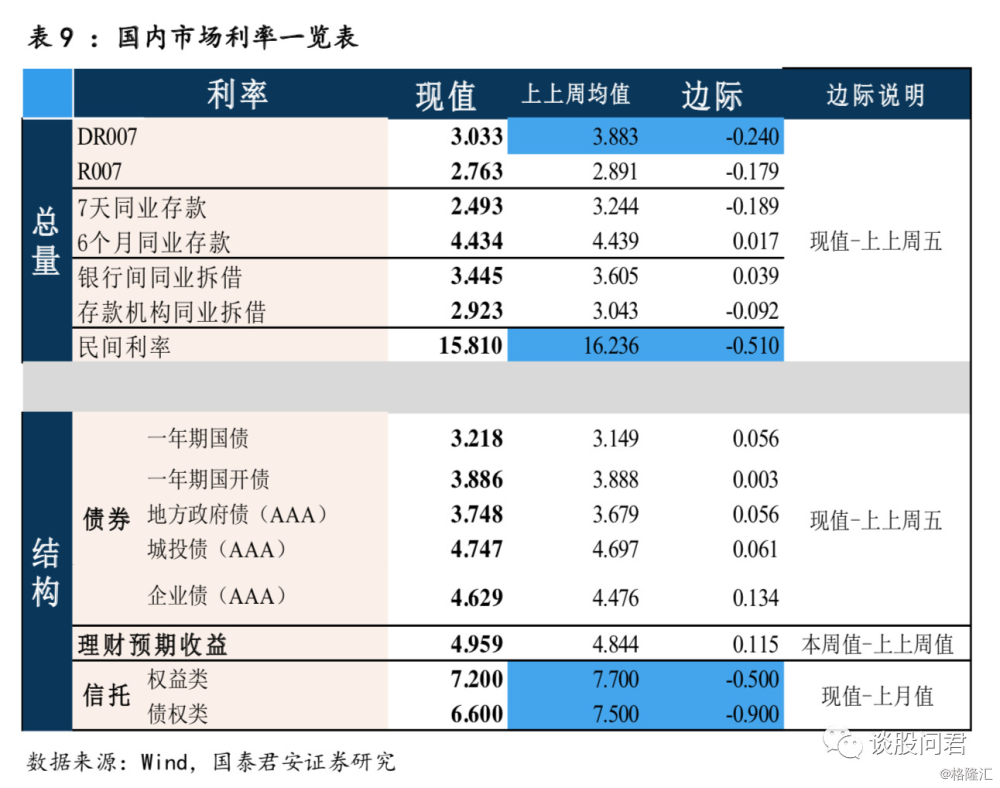

总量上,货币市场利率多数下行,资金面有所好转。本周DR007利率3.033%,较上上周五下降24BP,R007本周五利率2.763%,较上上周下降17.9BP,民间利率也有较大幅度下行。总量上来看,货币市场利率多数下行,表明市场资金面有所好转,且近日央行多渠道投放流动性,对市场资金面紧张带来一定缓解。

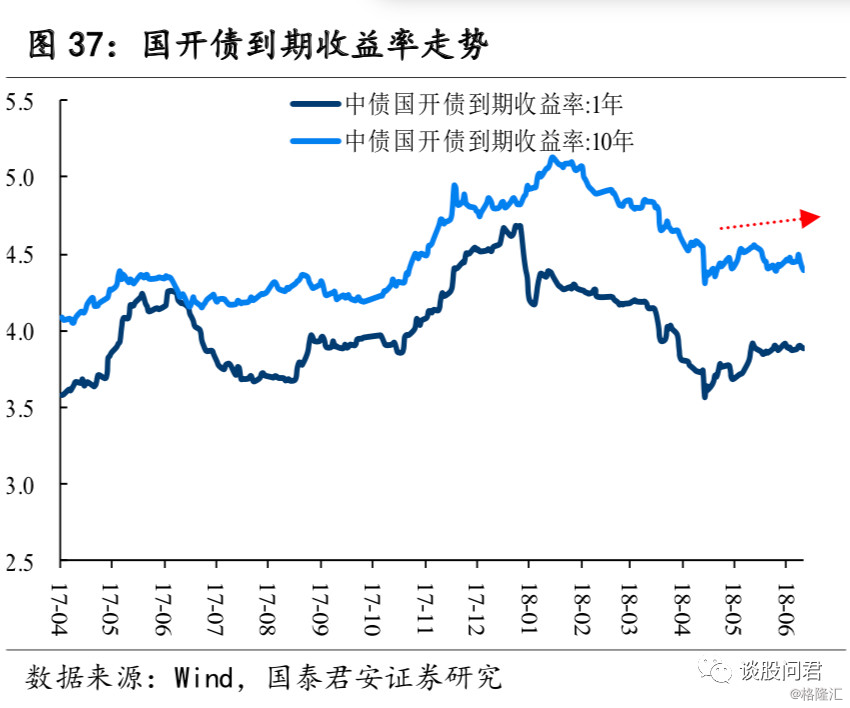

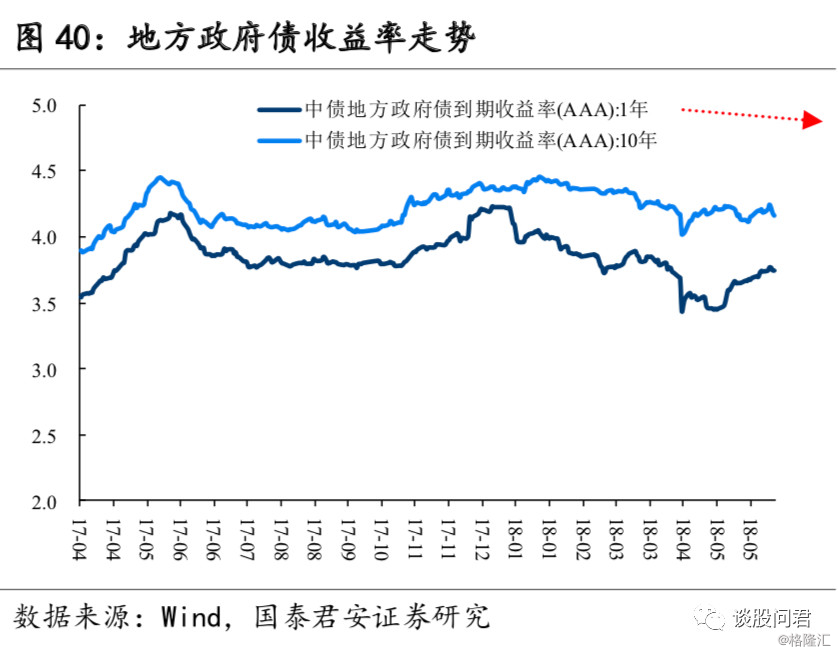

结构上,近两周债券收益率整体微涨,关注债市违约风险。本周五一年期国债到期收益率3.218%,较上上周微涨5.6BP,AAA级企业债、地方政府债和城投债收益率都有所微涨。18年以来债市违约事件频发,央行货币政策维持稳健中性保持资金面平稳,债券收益率未来大幅上行的可能性较小,另一方面由于海外加息形势的影响,因此未来一段时间内债市收益率可能在一定区间内震荡。

来源:谈股问君