下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:群益证券

公司优势

(1)良好声誉及骄人往绩;(2)有丰富的云石及花岗石方面的专门技术及专业知识;(3)经验丰富的项目管理团队。

获利能力及财务数字

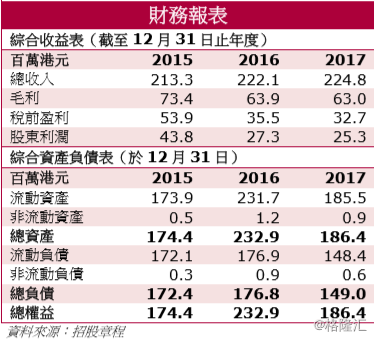

於2015财政年度、2016财政年度及2017财政年度各年,集团持续经营业务的收益总额分别为213.3百万港元、222.1百万港元及224.8百万港元。各年度持续经营业务的溢利分别为44.2百万港元、27.4百万港元及25.3百万港元,同期已终止经营业务的亏损分别为0.4百万港元、零及零。

持续经营业务收益由2015财政年度的213.3百万港元增至2016财政年度的222.1百万港元,是由於(i)2016财政年度动工的九个新项目及於2015财政年度竣工或已取得重大工程进展的五个项目产生的收益增加4.3百万港元;及(ii)对尖沙咀商业物业项目销售云石,使收益增加4.5百万港元。持续经营业务收益进一步增至2017财政年度的224.8百万港元,是由於白加道的住宅项目及2017财政年度动工的九个新项目使收益增加6.9百万港元,惟部分增幅因(i)14个项目已完成或於2017财政年度的工程进展逊於2016财政年度;及(ii)主要由於尖沙咀商业物业项目使收益减少4.2百万港元而抵销。

集团於往绩记录期间毛利率相对稳定,惟2015财政年度毛利率较高,主要是由於该期间大部分工程属於山顶豪华住宅项目,而该项目对所使用的云石有特殊要求,因而较高毛利率。因此,持续经营业务纯利率由2015财政年度的20.7%减至2016财政年度的12.3%,是由於上市开支增加8.6百万港元。由於毛利率下跌,持续经营业务纯利率由2016财政年度的12.3%减少至2017财政年度的11.2%。

估值

集团按截止於2017年12月31日的财政年度纯利25.3百万港元计算,市盈率约为19.0-23.7倍,略高於同业水平。按2016年收益计,基石控股是香港第二大云石及花岗石工程承建商,所占市场份额约为11.0%。香港的云石及花岗石工程市场较为集中,於2016年,前五大公司合计占市场份额的50.8%,因此基石控股在该行业中具有一定的优势地位。但同时亦须留意其或将面对的风险因素,如客户集中过高、及其发展受房地产开发业需求水平的影响较大等。因此,我们建议小注认购该股。

风险因素

(1)收入取决於非经常性的云石及花岗石项目成功中标,但无法保证客户会向其提供新业务或其会获得新客户;(2)评估投标项目成本,未能准确估计所涉成本及╱或任何项目延期完工均可能导致成本超支甚至出现亏损;(3)收取客户进度付款与支付分包商及供应商款项的潜在时差可能会导致现金流量减少;(4)依赖分包商及供应商协助完成项目;(5)云石及花岗石或会因客户的消费模式变动而未能获得市场认可;(6)受房地产开发业需求水平的影响,而该水平或会大幅下跌。