下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:群益证券

公司优势

(1)互补业务分部应付旅游供应商、旅游代理及旅客变化多样的需求;(2)与旅游供应商及旅游代理已建立良好业务关系;(3)渊博的技术知识及资讯科技能力是未来发展的支柱;(4)拥有一支经验丰富的管理团队,彼等於加拿大旅行及旅游业拥有长期优良往绩。

获利能力及财务数字

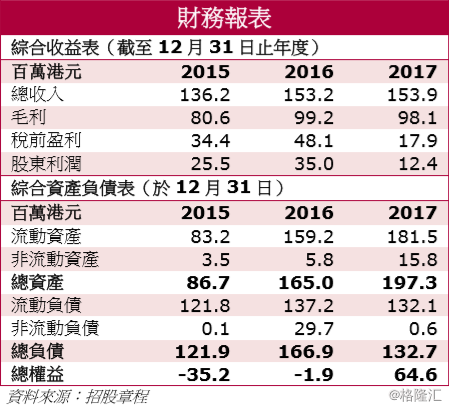

截至2015年、2016年及2017年12月31日止年度,集团的收益分别为约136.2百万港元、153.2百万港元及153.9百万港元,来自(i)机票分销分部,分别占其总收益约55.3%、62.0%及60.4%;(ii)提供旅游业务流程管理,分别占其总收益约15.5%、15.6%及18.7%;及(iii)旅游产品及服务销售,分别占其总收益约29.2%、22.4%及20.9%。

截至2015年、2016年及2017年12月31日止年度,集团的毛利分别约80.6百万港元、99.1百万港元及98.1百万港元。截至2016年12月31日止年度,整体毛利上升,与收益增长相符。截至2017年12月31日止年度,整体毛利轻微下跌,乃主要由於自机票分销及旅游产品及服务分部产生的收益下降,由旅游业务流程管理分部产生的收益增幅缓减。

截至2015年、2016年及2017年12月31日止年度,集团的毛利率分别约59.2%、64.7%及63.8%。截至2016年12月31日止年度,整体毛利率上升,主要由於相比旅游产品及服务分部,产生较高利率的机票分销及旅游业务流程管理分部的收益比重不断增加。截至2017年12月31日止年度,整体毛利率轻微下跌,乃主要由於机票分销分部的毛利率下降,由旅游业务流程管理分部的毛利率增幅缓减。

估值

集团按截止於2017年12月31日的财政年度纯利12.37百万港元计算,市盈率约为32.5-41.2倍。加达控股主要业务包括机票分销、旅游业务流程管理及旅游产品和服务,按2017年机票销量计,其在加拿大机票批发市场位列前三,占市场份额约31.3%,同时按2017年服务收益计,其于加拿大旅游业务流程管理市场亦名列前三,占市场份额约14.9%,可见其在该行业市场中占据一定的优势地位。但其2017年整体业绩却出现了下滑,该公司应如何在航空公司奖励佣金制度改革的环境下迎接挑战维持自身竞争力及使其业务重拾增长亦是值得关注的问题。因此,我们建议小注认购该股。

风险因素

(1)收益受全球旅行及旅游业波动影响,对该行业(特别是航空业)有负面影响的因素可能会对业务前景、财务状况及经营业绩造成重大不利影响;(2)未能与主要航空公司维持关系及重续协议可能对业务前景、财务状况及经营业绩造成重大不利影响;(3)依赖多名主要客户,倘未能有效管理与该等客户的关系,业务前景、财务状况及经营业绩可能会受到重大不利影响;(4)依赖有限供应商为其业务营运提供若干旅游产品及服务,倘无法与该等订约方维持关系或重续协议,或彼等违反任何有关协议,则或会对业务前景及经营业绩带来重大不利影响。