下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:Chocolateuir

文章来源:巧克力财经讲堂A(ID:chocolate-finance)

自2004年以来,政府调节经济主要靠两点:投资和信贷投放。上述政策随着中国劳动生产率的提高,外部市场的打开,在之后的五年里成功的产生了正向反馈,大大的推进了中国经济的发展。但是这两个手段在近年来,尤其是2009年以后却发生了变化,成为今年以来中国经济出现转折点的重大因素之一。

1、投资的失效

在2009年,政府对外宣传靠着4万亿的投资拉动了经济增长,成功扭转了经济颓势,在全球危机中独树一帜。事实上真的是经济好转了么?

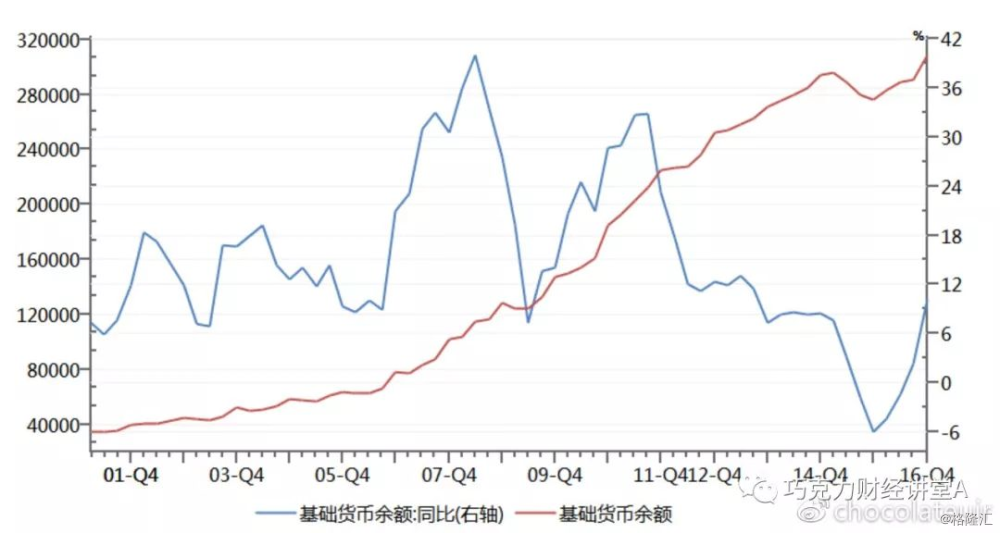

真正拉动经济的是同比接近40%的基础货币余额投放速度以及由此而来产生二十多万亿的新增信贷。

要知道在这轮刺激之前,我们M2也就是四十万亿左右。

基础货币投放情况

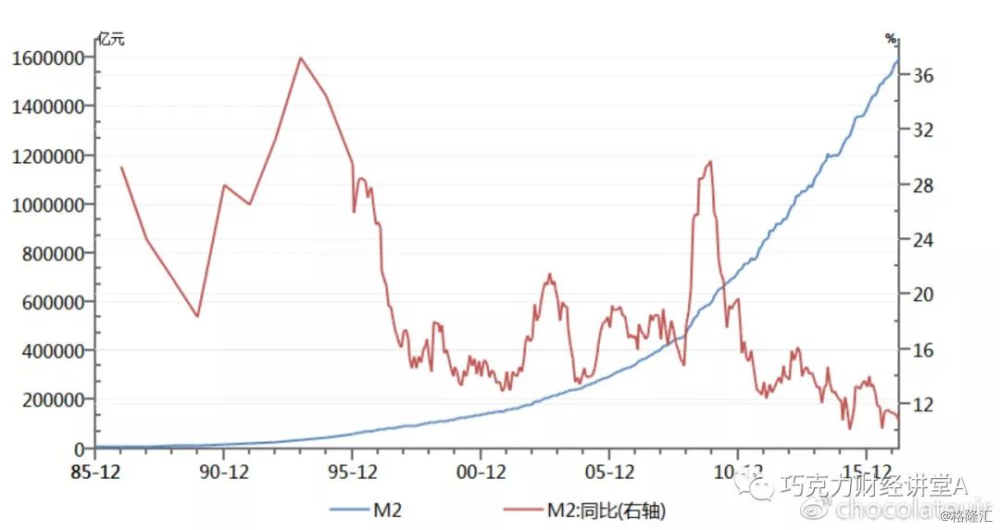

M2投放情况

政府当时这么操作的原因主要是国际需求急速下跌,以生产能力为主的中国经济无法承受短期去产能的阵痛,因此赶快用巨额信贷创造出一块需求,以求度过危机后外部环境能够好转。

本质上讲,就是吃卯粮,期望未来能够有个好收成。

现在看起来,当时的冲击不算严重,不就是GDP落到六点几么?现在看起来非常正常。

09年的财政刺激和信贷投放给了市场参与者和管理者一个错觉和恶果,那就是政府万能论。你看,本来要暴跌的房价不都给拉回来了么?全球经济危机咱们不都没有嘛。这种对经济规律不尊重直到今天都有相当的舆论基础。

于是这个手段便一而再再而三的使用,比如2012,比如2015.三年一刺激。

效果看起来果真不错,似乎可以一直这么下去了。经济不行就来刺激,还需要什么改革嘛。

但是当日历翻到了2016,事情却发生了变化。

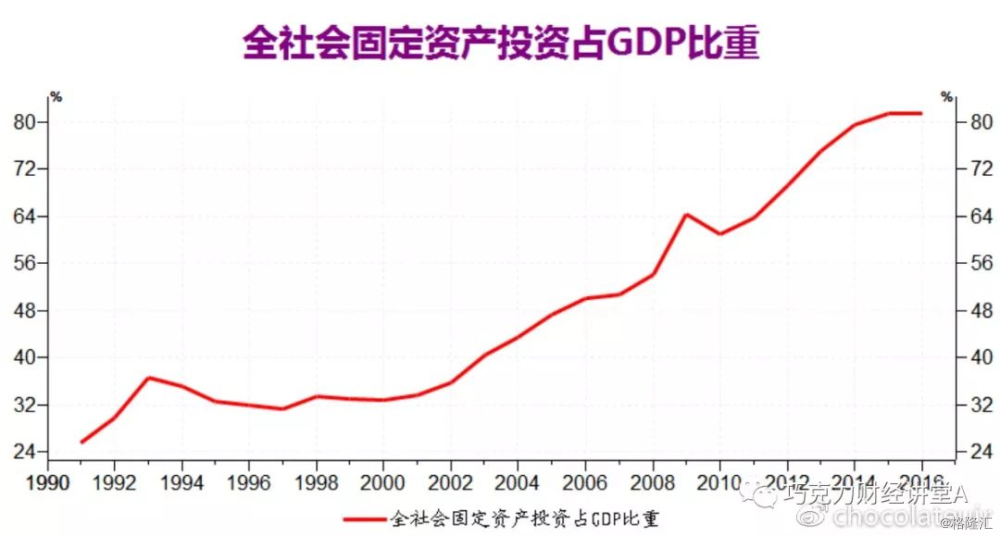

首先就是,政府突然发现没空间扩大投资了。

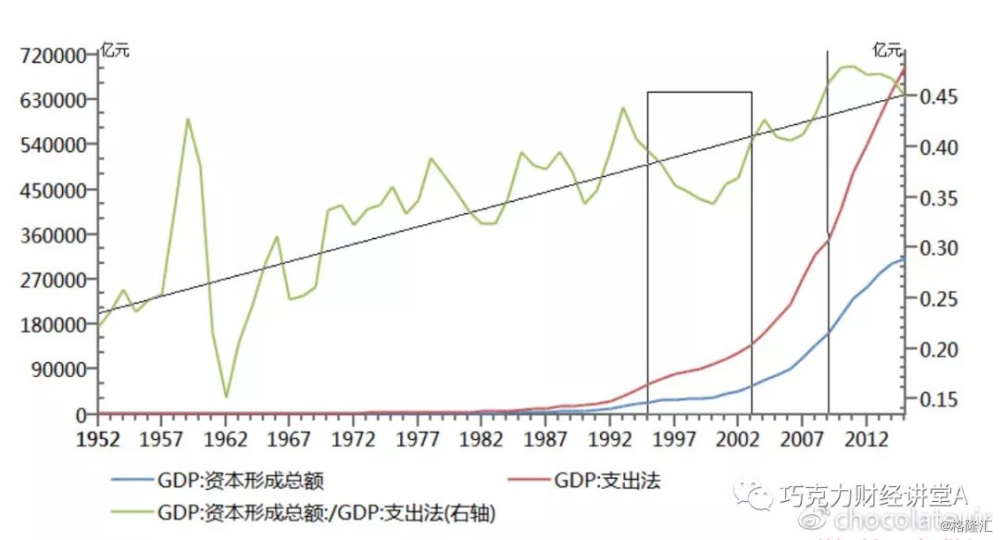

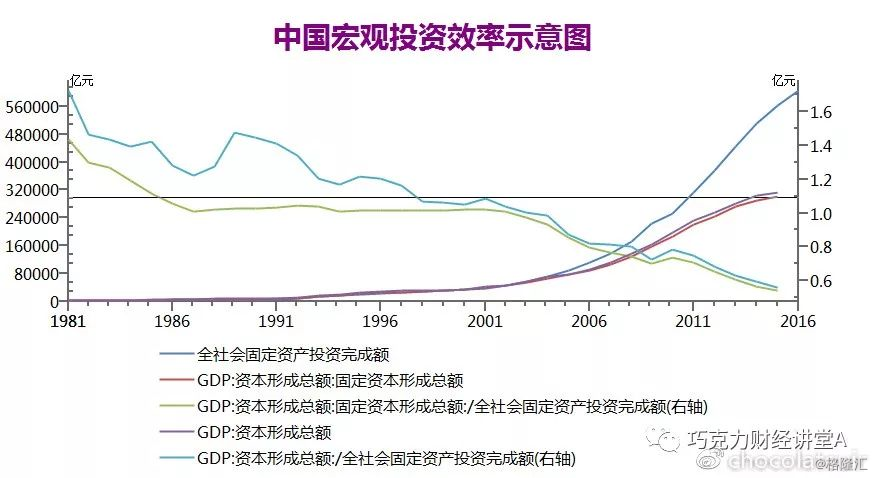

支出法核算GDP

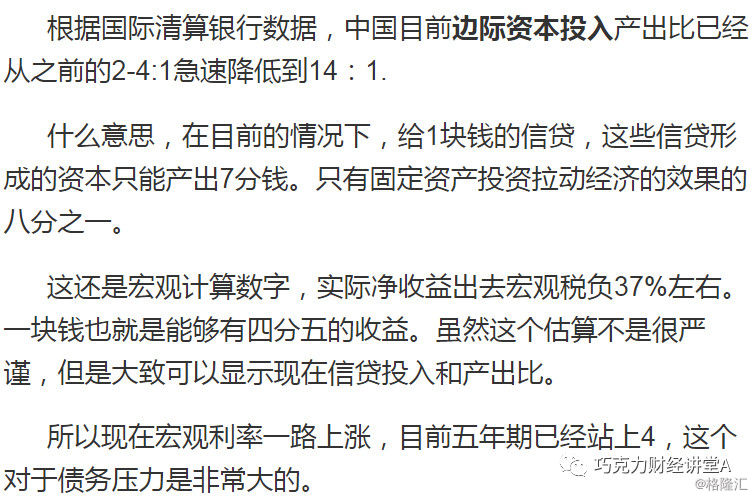

从这张图就更能看清楚中国投资效率的低下。早期经济有活力,一块钱的固定资产投资可以最终拉动经济接近两块钱。到现在,一块钱投资只能最终五毛钱左右的GDP。

投资拉动经济的神话已经终结。

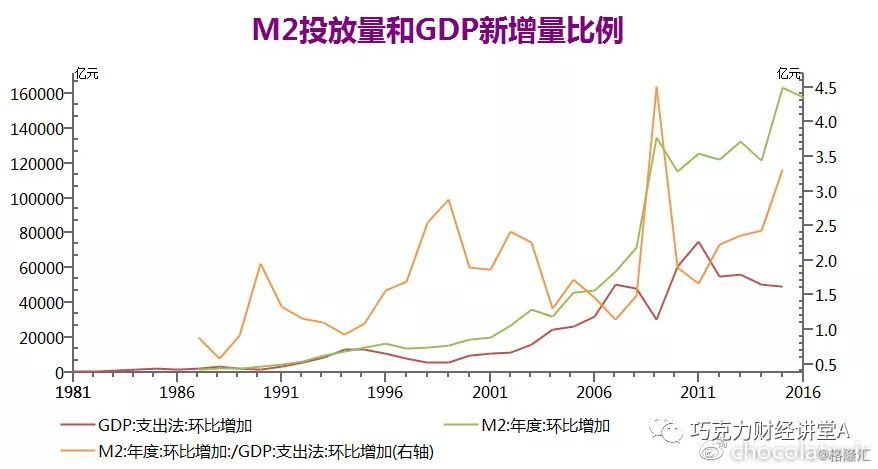

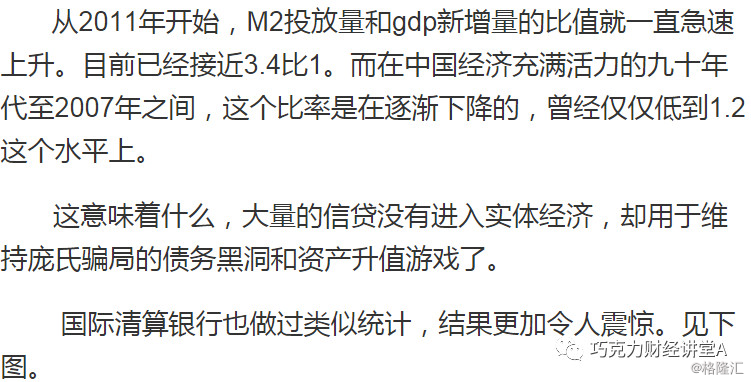

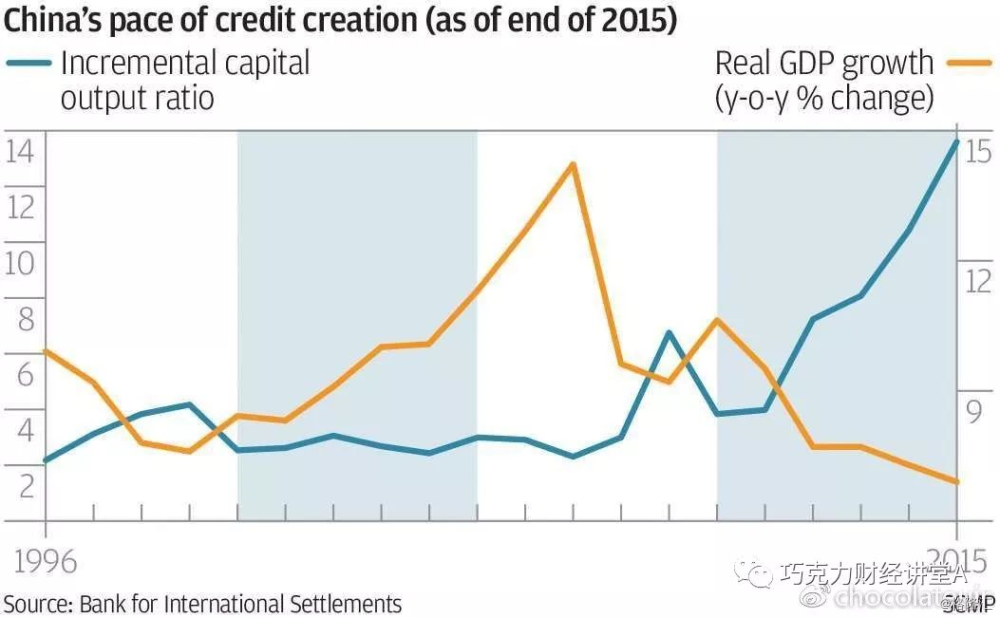

2、信贷拉动的失效

信贷方面问题更大,一张图就可以说清楚。

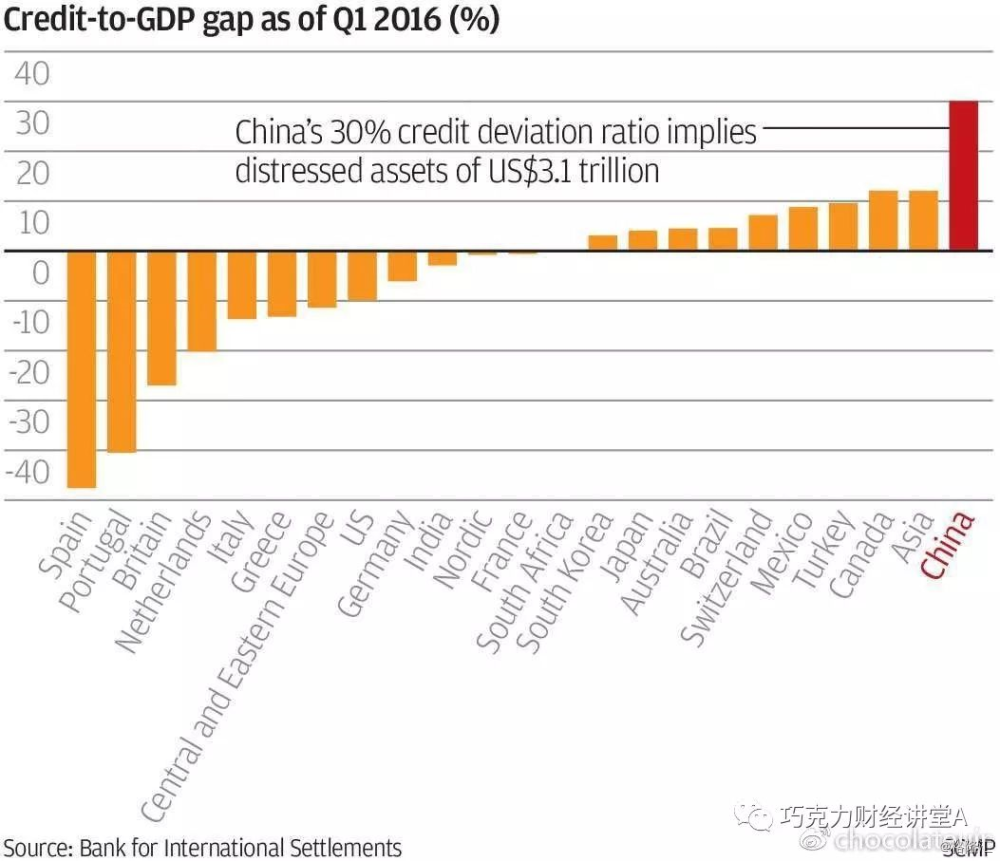

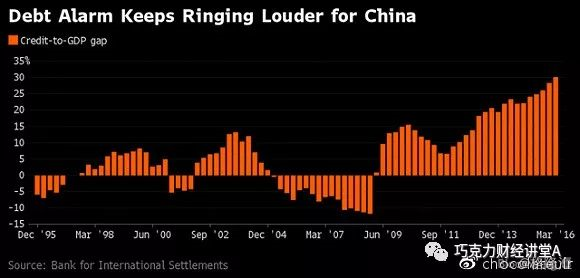

这还不算完,按照国际清算银行(BIS)独创的“私人非金融部门信贷/GDP缺口指标”读数(所谓的缺口就是信贷与GDP比例与其长期回溯趋势的偏离度)如果该比值达到10%,则表明在未来的3年里将有可能发生危机。

我们国家是多少呢?请看下图。

今年1-3月,中国该比值高达30.1%,高出危险值两倍多,是第二高加拿大的12.1%两倍半。相比之下,信贷超级宽松的日本,该比值才是5%。

按照国际清算银行的说法,这意味着未来大约有二十多万亿人民币的坏账。

从更长的时间区间来看,这个数值是从1995年追踪中国相关数据以来的最高值。

各位,有没有突然明白了现在中国银行股为何如此便宜。远低于每股净资产?

因此,信贷投放这个之前屡试不爽的手段也开始失效了

3、历史奇迹能否还会出现?

第一,做大规模,稀释坏账,解决存量问题;

第二,控制增量质量;

所有的注资,剥离坏账,建立公司治理机制都是建立到这两点上。而第一点是所有工作的基础

那现在遇见的情况是什么?

1、信贷太多,债务吃掉实体经济产出;

2、信贷扩张效果太差,拉动不了经济。

3、国际收支面临压力,信贷负面作用开始外溢。

换句话说,规模扩张弊大于利。

别忘了上述几个经济体宏观非金融企业杠杆率还没中国高,人家实体经济压力没有中国大。

中国如果要按照上述方式解决少不了承受紧缩压力和债务违约,而且可能是相当面积的债务违约。

有人说不对啊,你看国外银行有点坏账就会挤兑,中国不会啊。国企债务不会去挤兑啊,不会破灭啊。

究其原因,我们引以为豪政府的控制力只能维持住存量规模在超出常规的情况下不出问题。比如之前排名第二的加拿大已经出现类似美国的次贷危机了,最大的房地产抵押机构快要破产,但是我们国家还没出问题。但是控制力却不能带来经济的活力,企业的盈利和良好的资产回报率。从历史上看,这二者似乎还是反向的。

当存量已经对流量形成压力的时候,从历史上看,要不是政府用存量进一步扩张来等待流量的好转,要不是就是收缩,处理存量,减少管制,甚至动用行政力量破除一些反市场的措施,待资产价格调整完毕和市场发挥作用后增加经济活力。几百个国家,一两百年,无出其外。

而现在看起来,两年前政府怕风险,选择了第一种方法,而最近,似乎开始选第二种。如果到三季度走势得到确定的话,别的国家没躲过去的事情,咱们也很难躲过去。从历史上看,咱们同样金融路径造成的波动从来就没有比发达国家低过。