下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:财通证券

评级:买入

目标价:10.1港元

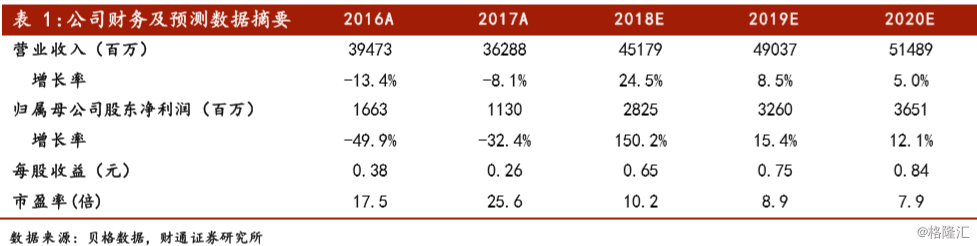

预计2018-2020年EPS分别为0.65元、0.75元、0.84元,对应2018-2020年PE分别为10.2倍、8.9倍、7.9倍。给予公司12个月目标价10.1港元,为“买入”评级。

中石化集团盈利改善拉动资本开支。公司6月11日公告称与中沙石化签订26万吨/年聚碳酸酯项目EPC合同,合同总额45.86亿元人民币,中交日期为2020年12月30日,项目地点位于天津经济技术开发区。中石化集团控股的中石化股份有限公司持股中沙石化50%股份,高油价下中石化集团的盈利改善对下游石化资本开支的拉动效果明显。

今年订单量大概率超预期。公司年报预计2018年新签合同475亿元,同比增幅达21.5%,其中国内380亿元,海外15亿美元。2018年一季度,公司新签订合同总值268.8亿元,同比增加363.6%,其中境内239.5亿元,海外29.3亿元,今年上半年新签订单量已经超过300亿元,我们认为公司之前的预期是基于今年3月份65美元油价做出的,而目前油价已经达到75美元水平,新签合同增幅很可能超过预期。

汇兑损失不再影响业绩。公司2017年实现归属于母公司净利润11.3亿元,同比下降5.4亿元,而2017年汇兑损失较2016年增加6.7亿元,因此除去汇兑影响,公司净利润同比增加,2018年以来美元持续升值,预计今年汇兑损失对公司业绩将不会有负面影响。

风险提示:油价大幅下跌,订单执行速度降低