下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:买入

目标价:6.25港元

投资亮点

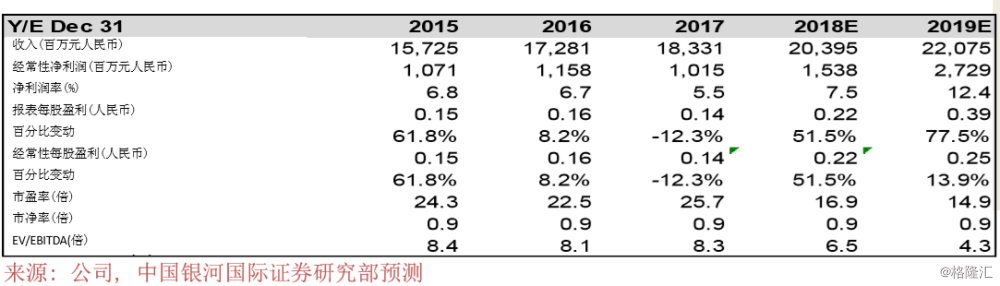

回顾:受铁路业务改革推动,2018年一季度业绩强劲:广深铁路2018年一季度收入同比增长13.2%。随着利润率扩张,净利润同比上涨57.9%。2018年一季度客运量同比增长2.5%。收入强劲增长主要是受益于货运业务增长,这主要受益于中国铁路总公司对铁路货运收入清算规则作出的调整。自2018年1月1日起,中国铁路总公司将铁路货物运输收入结算方式由分段计费改成实行承运清算。根据新规则,广深铁路可入账自己承运货物全部运费。以前,广深铁路只能入账运输货物在自己路段发生的运费。该规则的改变,反映中铁总致力提高上市业务平台的盈利能力,并为未来的资产证券化建立良好的估值基础。

铁路乘客运费上调可能进一步推动盈利:在去杠杆环境下,中铁总首要任务是深化业务改革,提高盈利能力,从而解决资金问题。除了扩大高利润的货运业务外,中铁总还通过增加高铁班次和提高乘客运费来提高高铁业务的盈利能力。传统列车乘客运费上调所需的时间,可能比市场预期为长。但某些高铁线的运费已在去年上调。在今年初至今,中铁总为其高铁列车服务采取了更市场化定价的策略。总的来说,我们预计长远而言铁路乘客运费将继续上升。在我们的模型中,我们预计广深铁路的乘客收益率将在2018-2019年增长约5%。我们的盈利敏感度分析显示,我们的乘客收益率增长假设每增加5个百分点,则公司2018年的核心盈利预测将增长6-12%(图6)。

土地销售有望持续释放广深铁路的隐藏资产价值:公司出售广州土地的交易有望带来超过13亿人民币的出售收益。公司宣布此次土地出售的收益将为13.05亿元人民币。这块土地的账面价值仅为220万元人民币。公司在其上市期间拥有该土地中1,300万平方米的所有权,该土地是从母公司收购所得。这些土地的历史成本仅为每平方米130元人民币。中铁总鼓励重新开发土地资源,这有助于为铁路发展创造资金。我们预计未来几年会有更多类似交易,并有助释放广深铁路的隐藏资产价值。

维持买入评级及目标价6.25港元:我们以分类加总估值法推算目标价以较佳地反映出售土地为估值带来的增厚作用。