下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明

近期受强美元影响,新兴市场国家汇率再度震荡

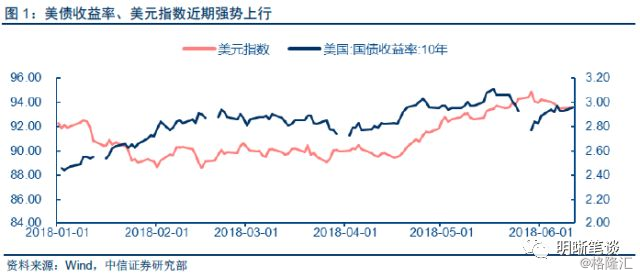

近期美元走强、美债利率上升,美国各项经济数据表现良好,加息如期而至。2018年以来美债收益率持续上行,特别是在4月和5月受国内财政扩张和国外避险情绪等因素影响,10年美债收益率一度达到3.03%和3.11%。债券利率的走强也一定程度上推高美元价值,5月29日美元指数达到94.86的高位,为自2017年11月以来最高值。6月1日公布的5月PCE和非农数据显示失业率达到历史新低,制造业表现强劲,经济复苏势头稳健,在此情况下美联储即将召开议息会议,加息已是板上钉钉。

美元的强势给新兴市场带来巨大波动,多国汇率大幅贬值并以加息自救。金融危机和欧债危机后,面对迟迟未能复苏的欧美经济,追求收益率的资本则转向经济动能表现更好的亚非拉新兴市场。然而近期强势美元的冲击给新兴市场国家带来巨大的压力,俄罗斯卢布、阿根廷比索、土耳其里拉、巴西雷亚尔、菲律宾比索等货币相继大幅贬值,其中阿根廷比索兑美元已跌36%,引发资本剧烈流出和股市震荡。MSCI新兴市场货币指数4月中下旬以来已累计下跌2.8%,为2016年11月以来最大的两个月跌幅。面临货币危机的新兴市场各国央行纷纷以大幅加息挽回外流资金,然而由于各国内部经济差异,调控结果并不尽如人意。本文汇总还原这几个国家本轮风险萌芽至蔓延的过程,并与历史上的新兴国家货币危机进行比较分析。

历史上新兴市场国家货币危机的概况及经验

回顾新兴市场国家发展历程,自上世纪末至今,南美、亚洲等国已多次发生货币或金融危机。尽管新兴国家市场在过去几十年表现出强劲的增速,但国家间差异较大,因此危机的起因、范围和后果也不尽相同。

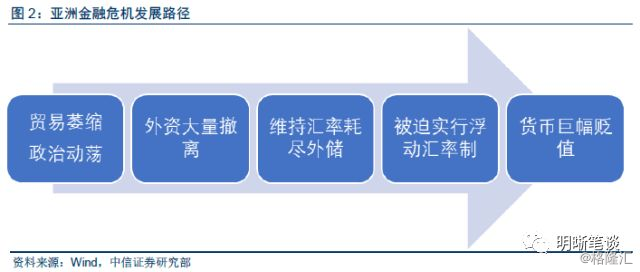

1998年的亚洲金融危机由东南亚国家放弃固定汇率制导致国际游资大幅流动,以及外向型经济过于依赖出口和外债,导致汇率贬值时迅速形成债务危机所致。1997年泰国受美元走强影响,贸易萎缩、外资流入减少,外储为维持汇率几乎耗尽,被迫实行浮动汇率制后,当日泰铢即贬值17%,随后危机蔓延至东南亚各国。前期资本过度积累、资本账户开放带来巨额债务、钉住美元的汇率制度导致资金流动对亚洲各国影响巨大。

1998年的俄罗斯金融危机为代表的中亚国家长期的经济产业结构畸形也为危机的蔓延提供环境。当时俄罗斯主要以出口石油、天然气和其他初级产品换回食品、日用消费品,国际能源价格波动对俄罗斯偿债能力有决定性影响,1997年的亚洲金融危机使得全球石油价格与原材料价格下跌,俄罗斯出口受到严重打击,国际收支迅速恶化。而这一结构失衡在今天的新兴国家市场仍广泛存在,一旦导火索点燃就将助燃危机的扩散。

南美国家多次债务违约和货币危机,与其过高的外债占比和贸易赤字相关。1994年爆发的墨西哥金融危机,主因为80至90年代金融市场化后大规模证券投资资金流入掩盖墨西哥严重的经常贸易赤字,3月政局动荡使外资大幅流出,挽救局面几乎耗尽外储,政府被迫实行汇率自由化,进一步造成债市和股市暴跌。1995年经济全面衰退,GDP增速下降6.9%。

巴西在1999年受俄罗斯危机的传导,资金恐慌大幅外流,本身依靠债务维持的经济快速崩溃;随后,阿根廷由于长期奉行负债发展战略,加之国际金融动荡,于2001年遭遇债务危机,当时的还本付息支出占出口收入的38%,阿根廷比索大幅贬值,最高时达75%。南美国家以进口代替工业化导致贸易收支与国际收支的双失衡使其只能凭借依靠外债维持经济增长。一旦海外资金逃逸,本国汇率即遭重创。

本轮新兴市场国家危机发展过程汇总

阿根廷:外债高筑,加息无果

阿根廷比索对美元贬值早在2017年就初露端倪,兑美元汇率从5月的15.4跌至12月的17.42,平均每月贬值1.87%。进入2018年,受强美债强美元的刺激,阿根廷比索贬值速度陡然加快,从1月的19.17跌至5月的24.92,平均每月贬值达5.9%,仅5月的贬值幅度已达19%。与此同时,10年国债利率快速上行,国债价格暴跌;阿根廷Merval股指跌幅一度达到14%,呈现“股汇债”三杀局面。

面对货币大幅贬值和资金外逃,阿根廷政府采取以下措施应对:(1)连续加息:阿根廷央行在一周内接连3次加息,4月从27.25%上调至30.25%,之后又分别于5月3日和4日上调至33.25%和40%,共提升1275个基点。而在此之前,阿根廷基准利率在24.75%至28.75%的区间内微涨;(2)向IMF寻求资金支持:6月7日,在一个月的磋商后,阿根廷获得与国际货币基金组织IMF达成了为期三年的500亿美元待用安排协议,金额创IMF单国援助史上最高。(3)抛售外汇:自3月以来,阿根廷已抛售100亿美元的外汇储备用于稳定汇市,4月国际储备总额下降逾51亿美元,占3月国际储备总额的8.3%。(4)削减赤字:为获得IMF的援助资金,协议要求阿根廷2018年、2019年财政赤字占GDP比重目标分别为2.7%和1.3%,此前目标为3.2%和2.2%。受政府的组合措施提振,当日阿根廷于2117年到期的“世纪债券”收益率下跌18个基点至8.02%,然而仍不能挽救比索的贬值,6月8日阿根廷兑美元持续跌至25.47。

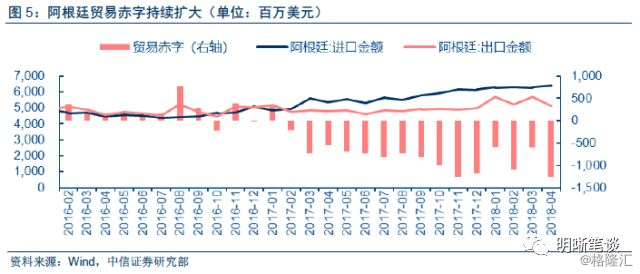

阿根廷过于依赖外债,取消外汇管制致资本自由进出,长期依赖农产品出口的单一经济结构是汇率崩盘的主要内因。2017年,阿根廷外债规模达到2330亿美元,占GDP比值约为40%,仅支付利息就需要159.1亿美元,而对应的外汇储备仅600亿美元。近期美债走强无疑给本已债台高筑的阿根廷政府雪上加霜,也引发外界对其债务危机的担忧。另外,2015年阿根廷取消了外汇管制,国际资本自由流动、汇率自由浮动加剧危机来临时的金融脆弱性。经济结构方面,以农产品和能源出口为主意味着阿根廷对大宗商品价格非常敏感,经常账户持续逆差,资本账户也以短期投机性资本为主。近期大豆期货持续下跌,CBOT 7月大豆期货合约下跌15.5美分/蒲式耳,结算价报收953.75美分/蒲式耳,加重阿根廷经济压力。经济内部重重问题使得阿根廷在美元强势后第一个遭受重创。

土耳其:加息+简化利率,初见成效

与阿根廷类似,土耳其里拉在年初就开始承压,3月末即从年初的3.78跌至4.00,进入5月跌幅加速,平均每月跌幅由一季度的1.9%扩大至7.6%,6月6日达到历史低位4.61,意味着今年总跌幅已达22.15%。资金的流出导致债市抛售,10年国债收益率应声而起,从年初的11.37%连升340个基点至目前的14.77%。与此同时,土耳其伊斯坦堡股指大幅跳水,3月末至今已跌15.83%。

面对股汇债三杀,土耳其央行采取的手段是紧急加息。5月24日紧急会议后利率上调300个基点至16.5%,10年债率回落6个基点,但当日里拉仍贬值5.86%;28日,土耳其央行宣布简化此前繁多的基准利率,自6月1日起将7天回购利率作为政策利率并定为16.5%;6月8日再度超预期加息至17.75%,当日土耳其里拉即涨1.31%至4.55。目前看来,土耳其央行的加息与提高利率透明度应对汇率危机初见成效。

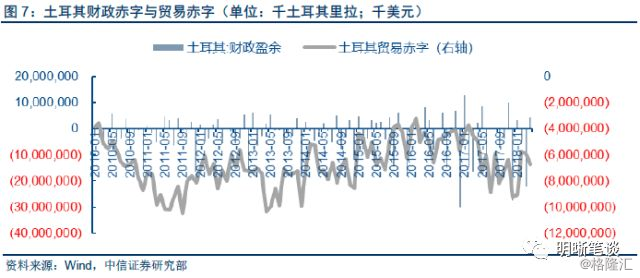

除了经常项目赤字、巨额外债以及高通胀之外,土耳其近期的政治不确定性也是货币贬值的推手。2017年,土耳其经常账户赤字占其GDP的比重扩大至5.5%,为20国集团中最高;外债占比超50%。作为外向型经济体,土耳其制造业缺乏国际竞争力,需大量进口能源、日用消费品、电器等,在本币贬值时通胀即迅速上行。此外,6月24日土耳其即将举行大选,总统埃尔多安意图获得连任,此前宣称高利率为“万恶之源”,若赢得选举将控制央行,此言既出,里拉危机迅速恶化。政府追求低利率与当前高通胀相悖,是近期外资迅速撤离的又一原因。

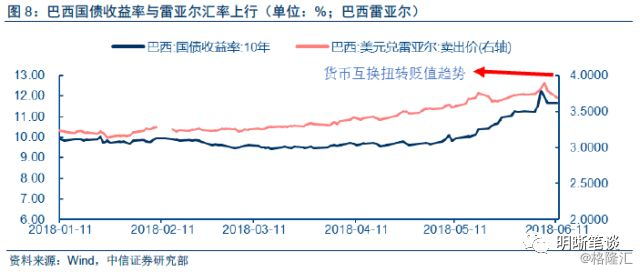

巴西:货币互换,力挽狂澜

巴西雷亚尔今年持续走弱,自1月高峰时的3.14雷亚尔/美元一路跌至6月的3.69,6月7日达3.9的最低点,总跌幅达17.59%,成为继阿根廷、土耳其后又一个受挫国家。债市方面,4月以来巴西10年国债收益率快速上行,由9.5%左右升至6月的11.65%,月平均涨幅达10.48%。面对迫在眉睫的货币危机,巴西央行于5月16日宣布结束降息周期;6月5日开始“自救”出手干预汇市,在原本计划拍卖1.5万份外汇掉期合约的基础上又额外增拍了3万份合约。这一行动一度令雷亚尔兑美元回到3.75左右;6月7日雷亚尔再次告急,巴西央行再次拍卖4万份外汇掉期合约,力挽狂澜将汇率从最低点拉回5%。目前巴西央行仅用货币互换维持汇率,短期成效显著,但长期依旧承压。

5月罢工浪潮、商品出口受挫、经济增速意外下调以及大选不明朗是巴西迅速陷入贬值旋涡的主要原因。巴西雷亚尔的贬值叠加原油价格攀升导致5月21日巴西卡车司机举行大罢工以抗议柴油价格过高,罢工行动蔓延至石油行业,目前巴西90%的货物运输依靠卡车,此举严重影响大豆、咖啡等大宗商品交易,主要产业陷入瘫痪。此外,多家机构下调巴西GDP增速,下调幅度达0.19%。2018年大选的不确定性也是市场关注点,新任总统或不再延续经济改革、削减赤字的目标,目前较高的债务和赤字是否延续成为影响货币的内因之一。

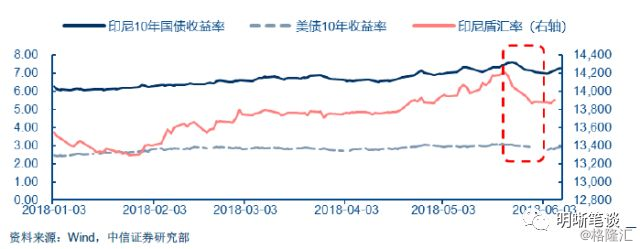

印度尼西亚:两次加息,强势逆转

印尼盾在2018年年初经历较强的涨势后,1月末再次陷入贬值浪潮。在4月下旬美债利率突破3%之前,印尼盾已较年初下跌3.67%;进入5月,印尼盾跌势加急,汇率最低至14205印尼盾/美元,较年初的13542跌幅达4.89%。随着货币贬值、资金从股市债市撤出,印尼10年国债收益率相应走高,随印尼盾贬值而一路上行,分别在美债破3、印尼盾跌14000时升至7.14%和7.61%。6月11日,印尼股市下跌近2%至5,987.329点,为一个月来最大日内跌幅。应对货币贬值,印尼央行两周内实行两次加息:5月17日上调基准利率25个基点至4.5%;5月30日再度加息25个基点至4.75%。与其他新兴国家相比,印尼的利率收紧颇有成效,汇债两市短期实现强势逆转,但股市表现仍不如意。

相比其他新兴国家,印尼基本面相对可控,但持续扩大的经常账户赤字令其在美元走强时面临较大压力。今年一季度,主要受投资驱动,印尼经济同比增长5.06%,较去年同期提高了0.05%。但印尼4月份的贸易逆差为16.3亿美元,为四年来最大,为外汇储备调控带来较大压力。印尼央行在货币快速贬值后的两轮调控见效较快,受基本面支持较大。

综合新兴国家市场情况,美元强周期、能源价格上涨导致资本外流总是扮演危机导火索的角色,但新兴国家贸易赤字、外债庞大、经济结构失衡才是引起危机蔓延的内因,也正是基本面的不同使得各国央行采取手段调控结果也不尽相同。因此对于我国,货币政策调控仍以稳定国内经济为主,轻易跟随加息并不能真正解决问题。

债市策略

近期美元的走强使得新兴国家货币呈多米诺骨牌式贬值,5月份新兴市场资本流出123亿美元,其中债市和股市资金流出60亿美元左右,亚洲资金流出80亿美元,南非和中东资金流出47亿美元。对主要承压国家具体分析,南美各国受累于沉重的债务和贸易赤字,基本面恶化下强势加息、货币互换等诸多工具也难见成效;东南亚国家基本面尚可,央行加息调控短期成功救市,然而对经济增速的追求能否容忍加息的持续仍是未知数。美元走强对新兴国家影响几何,关键仍看经济基本面和发展动能,因此我们认为我国利率调控仍以稳定国内为主。综合而言,我们维持10年期国债收益率中枢降至3.4%~3.6%区间内的判断不变。

来源:明晰笔谈