下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年春节以来,内地和香港股市都进入了“震荡-下跌模式”,金融去杠杆、利率抬升导致资金面紧张,而信用违约和贸易战等因素则增加了市场不确定性,市场资金偏好降低,开始寻求更具确定性和优质现金流的资产。

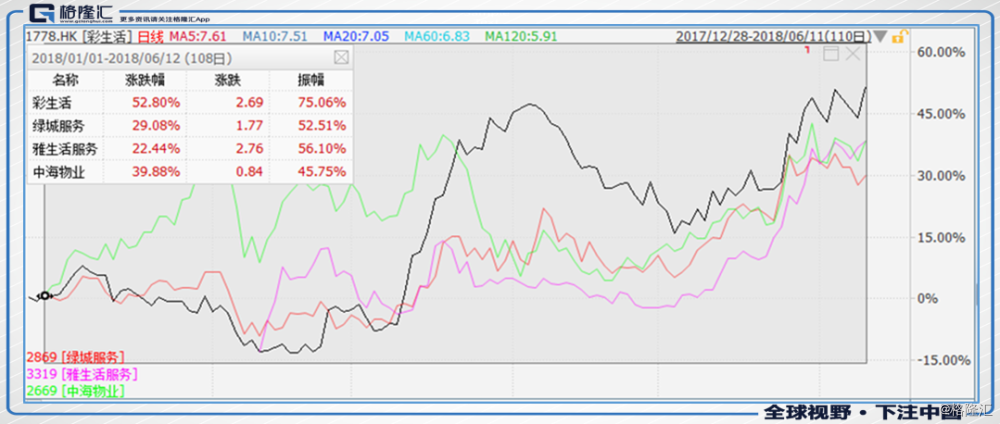

在泥沙俱下的背景下,极少行业能独善其身,恰恰物业管理行业跑出了独立行情。今年以来彩生活涨幅拔得头筹,上涨了75%,而最低的中海物业有46%的涨幅,物业管理板块走势一骑绝尘。思考其背后逻辑,一个是稳定的现金流,物业管理行业收取管理费的商业模式能形成稳定的现金流收入,在5月28日写的《彩生活(01778.HK):震荡市下,一个确定性高的标的》一文已有论述;二是增长的确定性,物业管理公司多是脱胎于房地产开发的母公司,过去两年是房地产销售大年,使得物业管理公司拥有充足的储备面积在未来3-4年转化为签约面积,支撑业绩增长。

让我们把观测的镜头拉大。站在历史的渡口看物业管理行业的发展,可以观察到这两年行业有一条发展主线:凭借在品牌、规模和资金上的显著优势,龙头企业集中度不断提高。这是上市物业管理公司业绩、估值重构的主要动力。

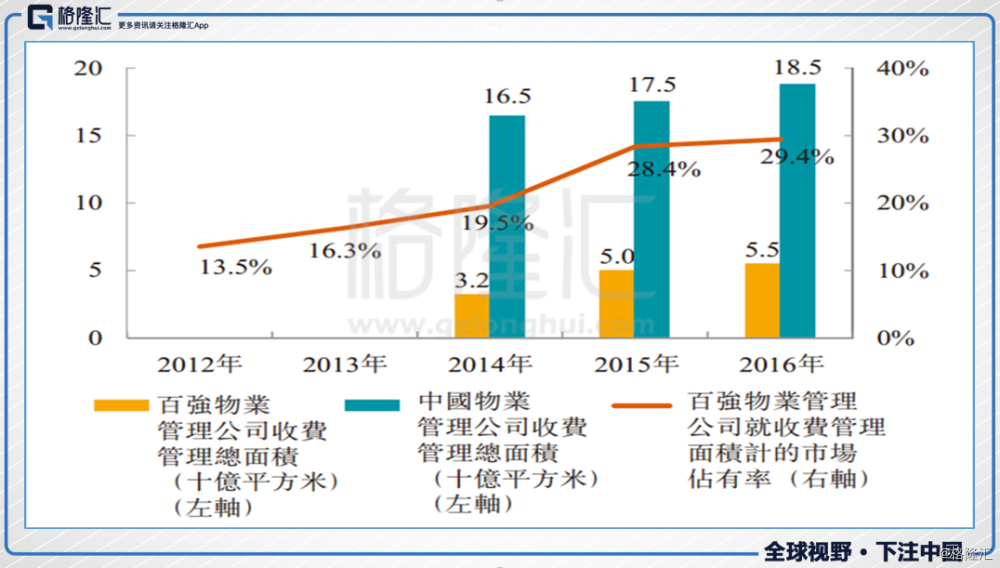

物业管理行业很长一段时间都是处于分散而竞争激烈的状态。根据中指院的数据,在2015年,业内有约10万家物业管理企业。但是,大型物业企业除了内生增长,还通过并购等手段,加速扩张,集中度持续提升。根据中指院数据,百强物业管理企业收费管理面积集中度由2012年的13.5%上升至2016年的29.4%,百强企业的营收和盈利也快速增长。与此同时,越来越多的大型物业企业开始登陆资本市场,比如2018年以来就有南都物业(A股)、雅生活(港股)上市,不久碧桂园服务控股也要登陆港股。

不难预见,强者恒强,未来行业集中度将会越来越高。在港股,龙头企业往往具有溢价,一个不错的投资策略中就是拿住龙头。但要挑准行业龙头。一个行业最美好时期,不是发展初期,因为群雄纷争,很难判断谁会突围而出成为龙头。更不是发展后期,都沦为夕阳行业了,龙头也靠不住。而是在行业含苞待放时,龙头企业开始冒出来,行业格局初具雏形,随着龙头企业市场份额增加,业绩扶摇直上。

然而,除了集中度提高之外,行业还有一条发展的主线,市场尚未充分关注,也是值得高度重视的。物业公司除了基础物业服务服务,工程服务,另一个极为重要的分部业务就是增值服务。增值业务空间大、利润高,是物管公司持续发展的重要驱动力。物业企业对增值业务发展战略的分野将决定行业未来格局。

物业企业是小区的管家,每天为业主提供基础物业服务,天然有接触业务的优势,意味着可以提供更多的增值服务。目前多数物业公司还是在想怎么扩大签约面积,做传统的物业服务,而上市的企业已经领先一步,开始在探索和布局增值业务上发力,开辟新的业绩增长点。

下面以绿城服务(02869.HK)和彩生活(01778.HK)为例分别阐述。

绿城服务的增值服务模式主要是通过自营的方式,提供物业资产管理服务(房屋租赁、置换等)、园区空间服务(协助出租公共区域广告等)、文化教育服务(提供早教、幼教等)。

彩生活则是打造线上彩之云平台,通过不断孵化合作企业,提供各式各样的增值服务。例如E维修、E电梯、E清洁、彩生活住宅、彩惠人生等等。业主可以通过彩之云APP便捷的获取到这些服务。

本质而言,绿城服务和彩生活都是为业主提供更多的延伸服务,但是实现的方式有很大差异。在我看来,彩生活的模式潜力要更大,更高效,为什么?

互联网是一个提高效率的手段,不是目的,很多喊着“互联网+”口号的企业做不起来,是犯了因果倒置错误,只顾做互联网画大饼,单条腿走路,没有实体业务作为基础,谈何提高效率。物业管理则不同,有各种线下业务需求基础,通过线上平台可以将用户需求和线下服务高效匹配。

而这个过程随着线上平台逐渐加强,会不断自我强化。想象下,彩之云平台的业主越多,需求也就越多,吸引更多的线下提供服务的合作企业进驻平台,提供的服务种类也会增多,激发更多业主使用彩之云平台,整个循环不断强化,就会越来越高效。

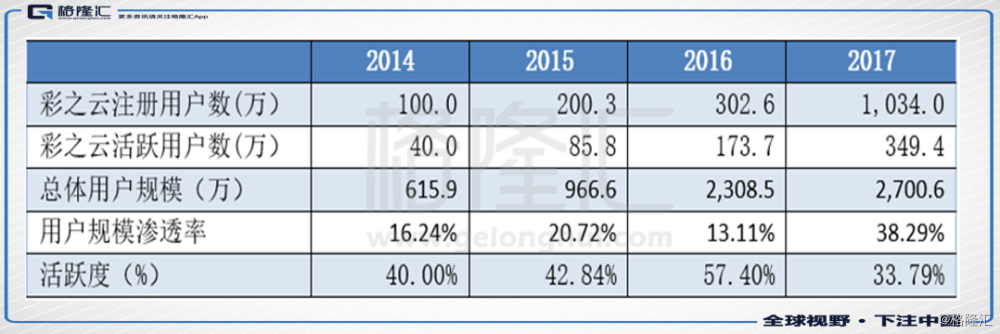

根据数据,2017年末彩之云的注册用户规模实现爆炸式增长至1034万,2014至2017年复合增长率达到117.9%。从过去4年的历史数据来看,彩生活的渗透率(注册用户/用户覆盖人数)大幅提升,但仍有巨大的增长潜力。伴随用户数增长,平台成交规模也快速增长,2017年彩之云平台的GMV(交易规模)达到了76.1亿元,同比增长227.9%。根据 2017 年线上平台交易总额及活跃用户数计算的用户 ARPU 值(交易总额/注册用户)为2179 元,平台活跃用户消费能力显著。可以说彩之云平台取得的用户和交易体量,是目前行业内其他任何一家物业管理公司都无法相比的。

2017年公司活跃度有所下降,主要是因为大量平台输出新获取的社区住户尚未被完全激活,如前面所述,随着平台服务多样化,未来很大可能都会成为活跃用户,预期平台的GMV会保持高速增长。

现代经济历来有流量经济、数据经济的说法,意思是一个企业只有拥有了足够的用户基数,那么庞大的用户基数就变成了企业的数据金矿,数据才是这个时代的石油。彩之云平台拥有千万数量级的用户,而且具很好的消费能力,这就是彩之云增值业务良好的增长的基础和原因所在。

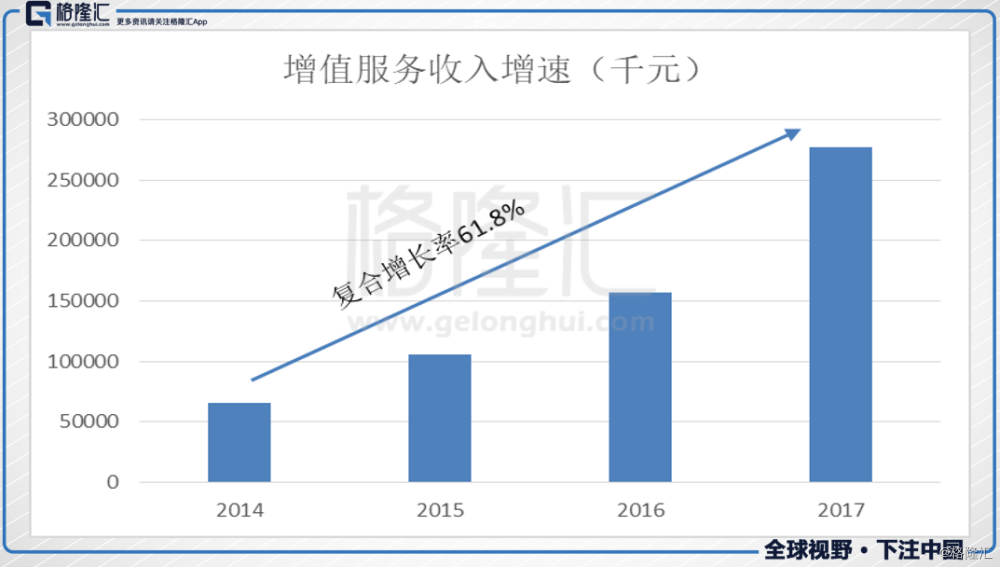

2017年,彩生活的增值业务收入同比增长76.5%至2.77亿元,毛利率保持在82.0%的高位,贡献分部溢利2.18亿元,分布溢利贡献占比42.9%,成为盈利的第二大的驱动力量,显示出增值服务已经成功发展为彩生活的第二大现金牛,这是被市场忽视的一个点。

企业选择的是在适当的实际,采取适当的商业模式和发展战略,在执行时往往也能顺水推舟。彩生活从2011年开始搭建互联网平台,2014年正式推出彩之云平台及其移动端。随着平台的成熟,2016年,彩生活调整战略避开高价收并购,以小股操盘方式实现物业管理面积扩张,通过向合作物业公司输出物业管理服务平台及上层应用,获取增值服务收入。从平台合作面积的快速增长也能看出,平台式的发展模式是行之有效,符合商业逻辑的。

小结:

物业管理行业迎来快速发展期,行业格局变化其中一条主线是行业集中度上升,而另一条主线在于增值业务发展模式的分化。相对而言,绿城服务为代表的模式偏向稳扎稳打,而彩生活的平台模式则独具特色,互联网程度更深。从现在经营成果看,已经成为彩生活的第二大现金牛,这也显示了彩生活商业模式的可行性。

好公司很重要,但好价格更重要。奔赴资本市场的大型的物业管理公司将会越来越多。6月19日碧桂园服务也将在港交所挂牌,2017年碧桂园服务营收和利润分别为31.2亿和4.0亿人民币,预计其估值也是往绿城服务靠的。现在港股物业板块平均估值超过30倍PE,绿城服务PE(TTM)是47倍、中海物业PE(TTM)是31倍,雅生活PE(TTM)则是61倍,而彩生活经过这一轮上涨PE(TTM)约28倍。彩生活的估值仍然是最低的,考虑到其培育的平台的增值服务增长,则更显低估了。