下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要公司:Zymeworks(NASDAQ: ZYME)

包括公司:

Mersana Therapeutics(NASDAQ: MRSN)

Merus N.V.(NASDAQ: MRUS)

Immunomedics, Inc. (NASDAQ: IMMU)

编 者 按

大洋彼岸的美国市场,诸多极具代表性的医药公司在投资者眼中戴着神秘的面纱,既捉摸不透又让投资者们念念不忘!而其中的代表公司Zymeworks (NASDAQ:ZYME)是⼀家新⼀代多功能抗体研发公司,从它所掌握的技术来看,代表未来抗体药物的发展⽅向!

如何用专业正确的角度去剖析解读这家公司?不妨一起来看看资深医学研究者、公众号“蹊之美股⽣物医药”作者——格格,对ZYME专业细致的分析。

导言

ZYME是一家新一代多功能抗体研发公司,公司市值很小。但从所掌握的技术来看,能代表未来抗体药物的发展方向。公司的4个研发技术平台、2个技术方案高度整合后带来的研发能力是巨大的,在未来能稳定且不断的研发出新一代抗体药,是抗体新技术的新生代代表,值得关注。

Summary

ZYME公司的4个研发技术平台、2个技术方案高度整合,研发实力非常强,是新一代抗体药物研发公司的代表之一;

公司的早期经营策略就是和众多的大公司的进行深度的合作开发药物,产生了可观的收入,同时减少了药物研发的风险,明显增加公司的抗风险能力。

公司完全拥有ZW25及ZW49的全球商业化权。ZW25管线在ASCO上公布的数据非常不错,单独用药指针及与化疗药联合用药指征将在下半年开始临床试验。下半年推出非常值得期待的ZW49管线。管线的市场非常巨大;

公司目前市值$5.62亿(2018.6.11收市后),截止2018年3月,公司尚有现金$70M,加上6月份的公开发行股票的$91M(已加上underwriter的option全部执行),公司有现金约$160M左右。公司现金充足,研发实力强,合作公司多,管线进展顺利,是2018年首选的抗体研发公司。

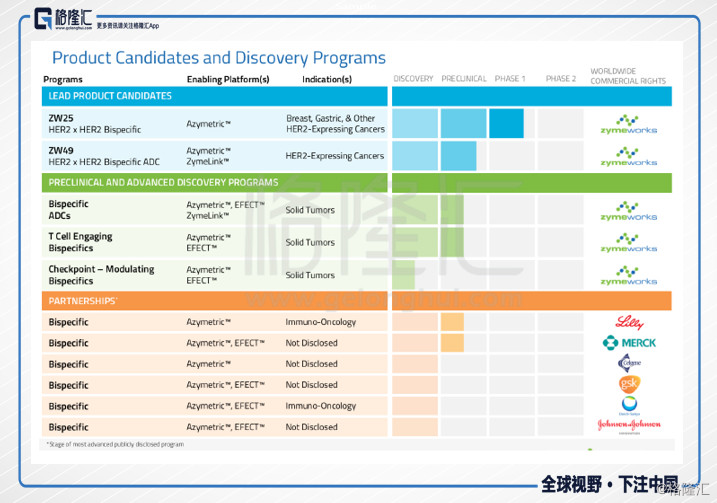

ZYME是一家新一代多功能抗体研发公司,公司有四个模块化、互补性的技术平台:Azymetric双特异性抗体研发平台、ZymeLink的ADC(antibody-drug conjugate ADC)药物研发平台、EFECT平台、AlbuCORE平台。这几个平台能与公司的已有的ZymeCAD™、蛋白工程技术方案相互结合,这种模块化的分层的技术在制备抗体时不需要对已建工厂进行改变就可以完成不同组合抗体的生产。公司已具有高度整合的,集蛋白工程和成套技术工具的研发能力,在未来有能力稳定输出多种新一代抗体候选药,并已经与6个大药企输出license了。主要在研的管线有ZW25及ZW49,指征是针对Her2阳性的乳腺癌,胃肠道肿瘤,以及其他Her2表达阳性的肿瘤,与之相对应的HER2市场,肿瘤药销售额已到$10B。早期临床数据的有效性和安全性俱佳。是2018首选关注的公司之一。

一、表达Her2的乳腺癌及胃肠道肿瘤的潜在治疗需求(HER2靶点市场分析与适应症的选择)

HER2(human epidermal growth factor receptor 2 HER2,又称为Neu,ErbB-2,CD340)是结合在细胞膜表面的酪氨酸激酶受体,参与导致细胞生长和分化的信号传导途径,由原癌基因HER2/neu编码。一般认为HER2是一个孤受体,表皮生长因子家族的配体都不能激活它。但配体结合ErbB受体时可形成二聚体,且HER2可与ErbB家族的其他成员结合成异二聚体。HER2基因是原癌基因,位于人类第17号染色体长臂(17q21-q22)。

(一)目前市场已有的针对HER2靶点的治疗药物:

1. Trastuzumab (Herceptin® 罗氏)重组型人源化单克隆抗体, 特异性结合HER2胞外第四亚结构域,能阻断其同源二聚化;

2. Pertuzumab (Perjeta® 罗氏-基因泰克)完全人源化单克隆抗体,特异性结合HER2胞外第二亚结构域,能阻断HER2与其它HER家族成员的异源二聚化,其中HER2/HER3被认为是下游通路激活的最强二聚体;

3. Ado-Trastuzumab emtansine (Kadcyla® 罗氏-基因泰克)单抗结合型药物,ADC药物;

4. Lapatinib Ditosylate (Tykerb® 葛兰素史克 GSK) 酪氨酸激酶抑制剂;

5. Everolimus (Afinitor® 诺华制药) mTOR 抑制剂;

(二)ZYME为什么选择这个适应症(Unmet Needed)

HER2靶向的肿瘤治疗药,年销售已达到约$10B,但它们主要用于HER2高表达的乳腺癌和胃癌,还有很大一部分HER2阳性的肿瘤尚无用药指征。

1. 在HER2阳性的晚期乳腺癌患者经过Trastuzumab、Pertuzumab、Ado-Trastuzumab emtansine治疗后,目前尚无已被批准药物;

2. 在胃肠道HER2阳性患者中,经过Trastuzumab治疗后,目前尚无已被批准药物;

3. 在HER2阳性的结直肠癌及其他肿瘤中,目前尚无已被批准药物;

4. HER2低表达的肿瘤,目前尚无已被批准药物。

大约5个乳腺或胃肠肿瘤中有1个患者表达HER2。HER2阳性表达的患者中,约57%的胃食道癌和81%的乳腺癌,他们的HER2表达是低至中度的。在美国和欧洲5国(法国、德国、意大利、西班牙、英国)每年有分别约50,000和408,000患者被诊断出是HER2表达阳性的胃食道癌和乳腺癌,在其他肿瘤,结直肠癌,卵巢癌,膀胱癌非小细胞型肺癌也都表达不同量的HER2。因此,仅HER2低表达至中表达的市场就比高表达的要高很多,而且ZYME的管线还覆盖了HER2高表达的2-3线用药,因此,市场前景非常大。

此类药物研发的难点是耐药性的克服和控制疾病的同时低毒性。

注:一般通过免疫组化(IHC)或者原位荧光杂交(FISH)来检测HER2在肿瘤中的表达,IHC检查结果报为:0, IHC1+, IHC2+ or IHC3+ 。IHC3+被称为HER2阳性(HER2-positive);IHC1+和IHC2+被称为HER2弱阳性(HER2-low-expressing)。

二、Zymeworks 公司技术方案

1. ZymeCAD™ Engine

ZymeCAD™ Engine是分子仿真工具平台,用来优化蛋白模型及结构,并去发现分子模型及结构与蛋白功能和生物物理特点的关系。ZymeCAD™ Engine整合了多种仿真方法学,并建立了一套全面的应用,并配置了高效能的计算机系统。使用这个平台可以识别热点及与蛋白治疗相关的重要特征,在设计合理的突变时,有重要作用。

2. Protein Engineering

Zymeworks的蛋白工程方案,可以对ZymeCAD™ Engine产生生物物理学上的认识进行验证和筛选。并可同时进行多个实验,在实验中可以模拟自然和突变的不同状态,这些ZymeCAD™建议的结构上的变化会被仿真并进行评估。有了蛋白工程技术,公司有能力发展互补性的全套高剪切性生物学解决方案,使得各个平台能单独使用,也能相互协调生产目的导向的(fit-for-purpose)的多功能抗体。

三、Zymeworks 公司技术平台

Zymeworks已研发了多个自主产权的技术平台来发展新一代治疗方法。这些平台内部使用或者和其他公司合作开发众多新的指针。这些平台和技术方案的优点是:这几个平台能与公司的已有的技术方案相互结合。而这种模块化的分层的技术在制备抗体时不需要对已建工厂进行改变就可以完成不同组合抗体的生产。

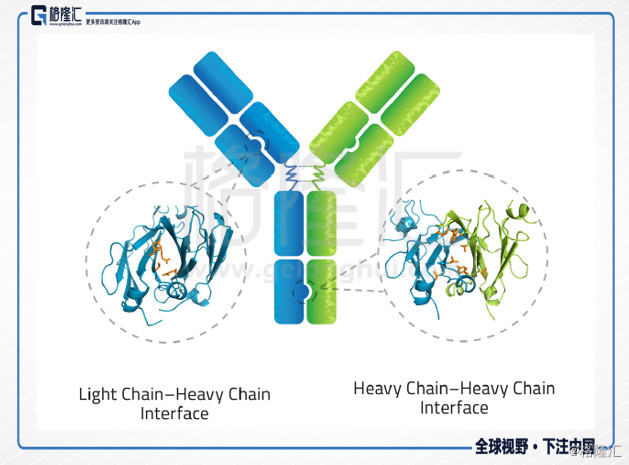

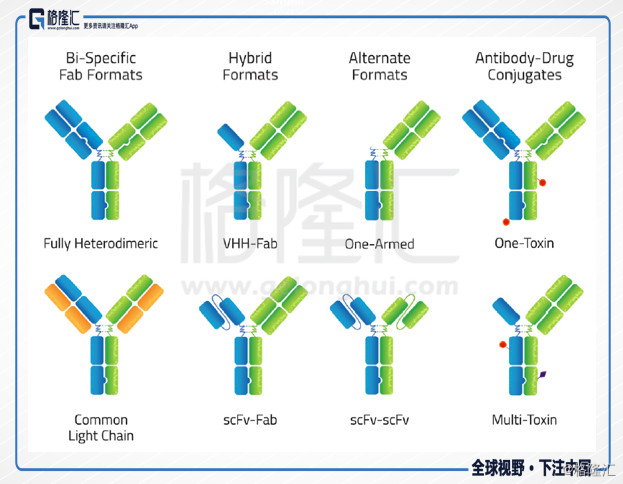

1. Azymetric™ Platform

Azymetric™ Platform是生产双特异性抗体平台,这平台上生产的双特性抗体保留了一些不错的单克隆抗体的特性:

标准的工厂生产足够的抗体产量;

血浆中有长的半衰期;

抗体能介导效应因子功能(effector function);

有较低的免疫原性。

Azymetric™的核心技术是在单克隆抗体上的CH3区域改变氨基酸,这样就能使2种不同的重链得以联结,还有这种氨基酸改变也能作用于轻链和重链的联结。不同的链能转染至哺乳类细胞,最终双特异性抗体能正确合成,并进行高纯度的分泌。Azymetric™抗体能与糖工程和另外的Fc修饰(如公司的EFECT™平台)一起,来加强治疗效果。

不同于其他双特异性抗体平台,Azymetric™能兼容不同的抗原结合结构(比如Fabs, scFvs, and VHHs)和细胞毒耦联物(比如ADC,antibody-drug conjugate),这种灵活性可以使公司能高效的测试不同的靶点生物学及抗原结合区的机制。

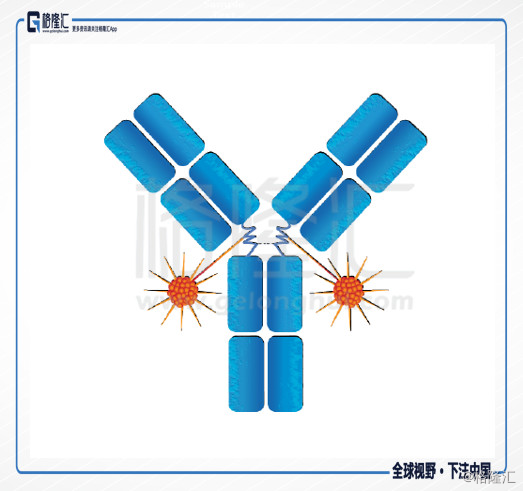

2. ZymeLink™ Conjugation Platform + Cytotoxins

ZymeLink™偶联平台研发一套新型蛋白特异位点偶联技术,使抗体通过肽链链接一些小分子细胞毒药物,组装成ADCs药物。这些药物在循环中保持稳定,不释放小分子药,但可以特异性的在肿瘤环境中有效释放。

ZymeLink™平台生产的ADCs药物有以下特点:固定的药物抗体比例;保留抗体Fc段效应因子功能,使其能招募并激活免疫细胞;通过FcRn的结合来保证抗体的药代动力学。

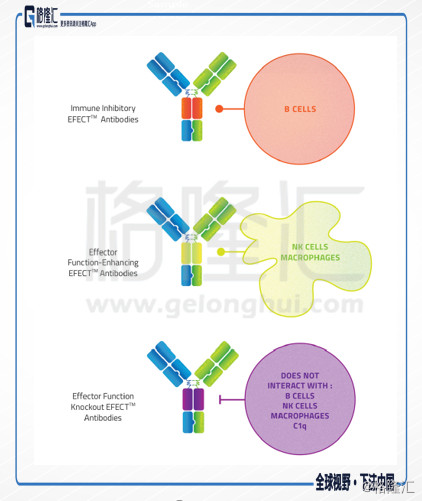

3. EFECT™ Platform

EFECT™平台拥有Fc分子库,可以设计Fc选择性的上调免疫细胞功能,增强抗体介导的效应因子细胞毒。也可以下调,去抑制不需要的效应因子活性细胞毒。平台可以对CH2区域进行突变,使Fc段选择性的调控与Fc-gamma receptors (FcgR)之间的相互作用(FcgR是表达在免疫细胞表面的Fc段受体,Fc区域与此结合能激活或抑制免疫细胞的免疫功能)。EFECT™突变体能选择性的结合FcgRIIIa和/或FcgRIIa受体,这些受体表达于ADCC (NK-cell driven), ADCP (macrophage driven) 和serum clearance of immune complexes等。如,EFECT™突变体能加强结合B细胞表面的FcgRIIb,抑制B细胞活性,从而抑制抗体介导的自身免疫作用。

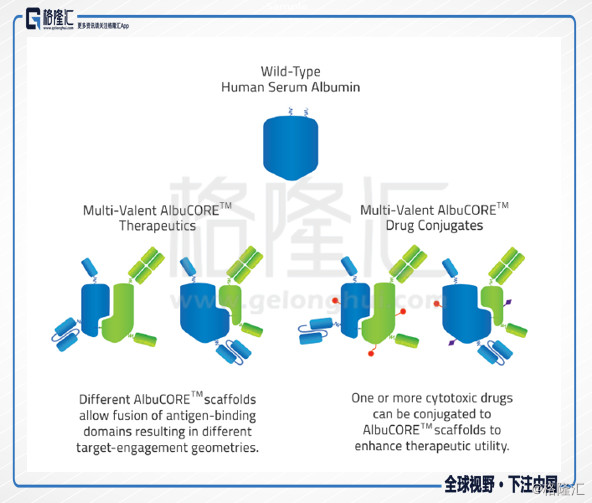

4. AlbuCORE™ Platform

这个技术平台很有意思。工程学修饰过的人血浆白蛋白(human serum albumin HSA)是异质二聚体,蛋白表面呈现出2个氨基终端和2个羧基终端,这4个终端能组装不同的抗体元件,也能组装一些化疗药物。在组装了需要的抗体元件和小分子细胞毒药物后,整个就成了有多种功能的药物。

个人认为AlbuCORE™主要的能力是能对白蛋白采用不同的方法进行切割,形成不同的二聚体多肽链,当这两个多肽链分开进行共表达时,他们能有效的、自发的形成类似自然的HSA结构,因为切割方法的不同,可形成的种类很多,变成一个库,可以满足不同的链接需求。非常棒的设计!

四、管线进展及分析:

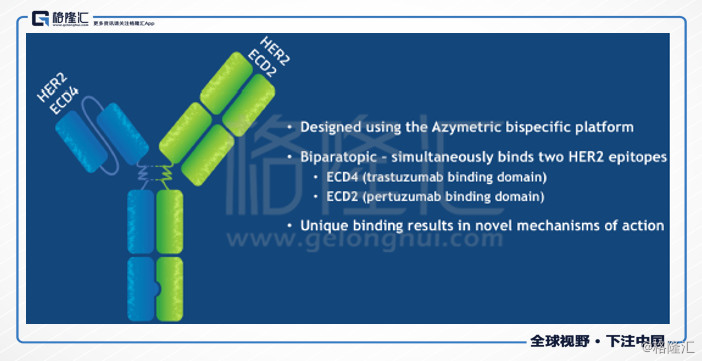

(一)ZW25 Anti-HER2 x HER2 Bispecific(目前的主要管线)

EW25是针对HER2胞外第二亚结构域ECD2(pertuzumab binding domain)及第四亚结构域ECD4(trastuzumab binding domain)的双表位结合位点的双特异性抗体,一个抗体可以同时结合2个非重叠的HER2表位,双阻断HER2的信号,同时可以移去细胞表面的HER2蛋白,ZW25的Fc区被加强过,能增加抗体介导的细胞毒作用。这种结合机制在临床前试验中被证明,能很好的作用于赫塞汀Herceptin耐药的HER2高表达肿瘤,也能很好的作用于HER2低表达的肿瘤,这种低表达的肿瘤,目前的HER2抗体药Herceptin和Perjeta是没有适应症的。

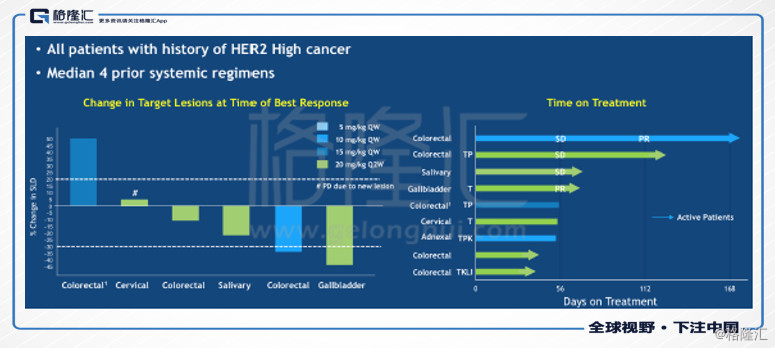

从图中可以看到,ZW25的肿瘤细胞中浓度明显高于Trastuzumab,电子显微镜下ZW25的双特异性抗体富集的浓度要明显高于ZW25的单特异性抗体,随着HER2表达量的不同,ZW25抗体的浓度明显不同,而且同个HER2表达量的细胞,ZW25浓度明显高于Trastuzumab。而这种特点也使ZW25更有机会在HER2低表达至中表达的患者上使用。ZW25在胃癌及卵巢癌指征上已获美国FDA孤儿药设计,公司拥有全球商业化权。IP时间至2034年。

ZW25临床试验结果及分析(2018ASCO)

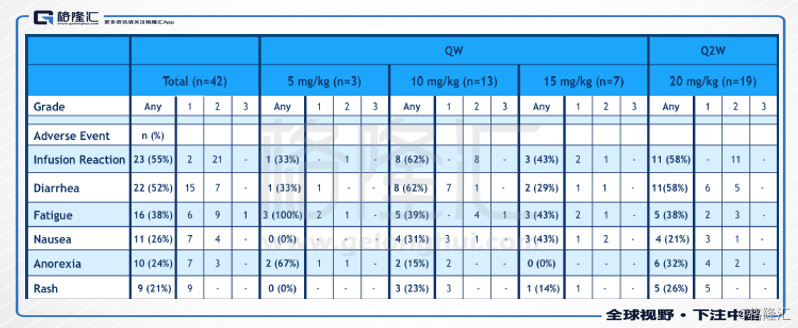

目前此管线进展至1期(Dose Escalation and Expansion Cohorts),在今年的ASCO会议上已公布不少数据。3+3 Dose Escalation (n=22) ,RD Expansion Cohorts (n=20),数据截止日期是4/18/2018,患者的大多数经过了很多种系统性的治疗方案,中位数为5,在ZW25治疗前,患者的HER2类药物使用情况:trastuzumab (93%), pertuzumab (48%), and T-DM1 (43%) 。

1. 安全性:结果显示无dose-limiting toxicities DLT,仅1例患者是Grade3副作用,没有患者出现严重不良反应,和终止临床实验,无患者出现左心室射血分数降低大于10%,未监测到抗药抗体。

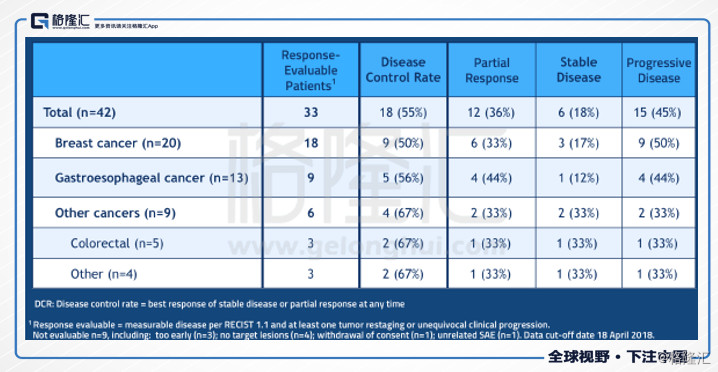

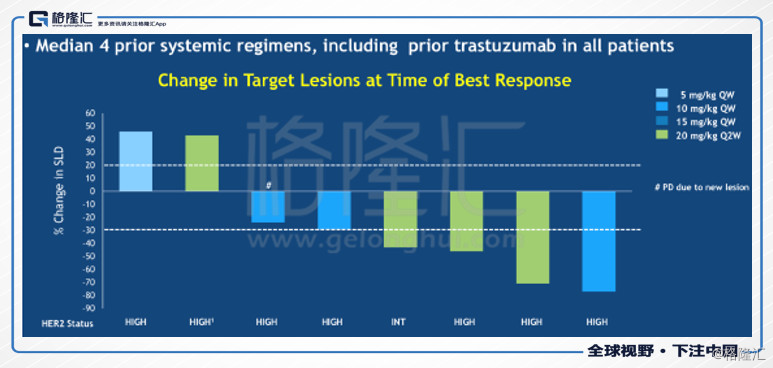

2. 有效性:总体的ORR为36%(12/33),DCR为55%(18/33)。在乳腺癌组,ORR为33%(6/18),DCR为55%(9/18);胃食管癌组,ORR为44%(4/9),DCR为56%(5/9);总的肿瘤缩小率:68%(21/31,42个患者中31个为可评估的evaluable)。综合来看,在复发难治性乳腺癌及胃食道癌等肿瘤中,在安全性如此好的情况下,ORR及DCR的数据非常不错!值得一提的是,在一例HER2中度表达的患者中,用药剂量为20mg,达到了PR,这证明了ZW25在中度Her2表达的患者中的作用。KEYTRUDA 在胃癌三线用药指征已批准,其ORR是13%,pembro在胃癌3线的ORR是16%。

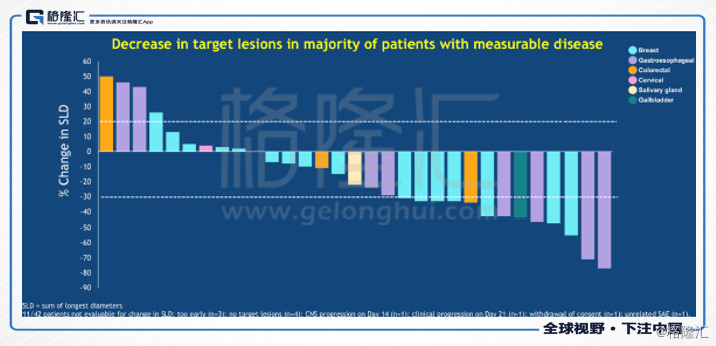

下面3张图分别是乳腺癌,胃食管癌,其他HER2阳性肿瘤的的用药后大小变化;可以看到,就算是DCR的患者,大部分肿瘤也是明显缩小的。

3. 竞争对手数据:今年的ASCO也公布了Daiichi Sankyo的DS-8201的2期临床数据,DS-8201是Her2单抗的ADC药物,所以有效性更好是可以理解的,但安全性来说,只能算一般般了。34例Her2低表达的转移性乳腺癌中,50%的ORR,85.3%的DCR;在Her2-positive组的数据中54.5%的ORR及93.9%的DCR;效果不错,但看下安全性,就可以更好的理解了。Grade 3的AE大于10%,而且有近9.5%的患者因安全性问题终止临床试验,Grade5(死亡)的患者有4%。

3. 竞争对手数据:今年的ASCO也公布了Daiichi Sankyo的DS-8201的2期临床数据,DS-8201是Her2单抗的ADC药物,所以有效性更好是可以理解的,但安全性来说,只能算一般般了。34例Her2低表达的转移性乳腺癌中,50%的ORR,85.3%的DCR;在Her2-positive组的数据中54.5%的ORR及93.9%的DCR;效果不错,但看下安全性,就可以更好的理解了。Grade 3的AE大于10%,而且有近9.5%的患者因安全性问题终止临床试验,Grade5(死亡)的患者有4%。

4. ZW25管线发展规划及公司催化剂:

1)ZW25管线发展规划:针对胃癌指征,ZW25可以在2线或3线上选择,3线用药则与PD-1相竞争,ORR数据要比PD-1优秀很多,但Daiichi Sankyo的DS-8201目前在进行3线用药的2期临床试验,而且单臂临床试验对于临床试验的最后审批可能还不够。2线用药指征上倒是有可能,可以设计ZW25与化疗药联合使用治疗HER2高表达胃癌。当然这些需要管理层在今后的进一步确认。

2)ZW25催化剂

ZW25管线(2019年):公司会在晚期HER2高表达的胃食道癌、结直肠癌和其他肿瘤上,继续单药的临床试验研究,结果可能在2019年发布;

ZW25管线(2019年):扩展HER2低表达患者的数量,结果可能在2019年发布;

ZW25管线(2018年下半年):发起针对乳腺癌和胃食道癌的,联合其他化疗药的1线的临床试验;

ZW25管线(2018年4季度):完成1期临床试验的扩展部分。

ZW25管线(2019年):启动胃癌的2期临床试验(是2线还是3线用药未定)

综上所述,ZYME的ZW25在乳腺癌、胃癌及其他实体瘤肿瘤的结果是非常不错的,这样的结果在未来能支持多个审批途径,虽然33%乳腺癌的ORR比Daiichi Sankyo的DS-8201稍低,但考虑到DS-8201有出现药物相关的死亡,ZW25总的安全性/有效性比还是优于DS-8201的。在胃癌指针中,44%的ORR和DS-8201比是很不错的,比KEYTRUDA的三线胃癌用药的ORR13%要高很多,这一指征应该能较快的进入市场。早期的这些数据在机制上验证了其双特异性抗体对靶点耐药性的克服。

(二)ZW49 Anti-HER2 x HER2 ADC

这是个ZW25的双特异性抗体为基础的ADCs药物,用药的指征和ZW25相同,目前处在prelinical阶段,这个管线个人很期待,他其实是抗体药和化疗药的合用。公司打算在2018年下半年进行美国FDA的IND申请,在2019年可能会出部分数据。

此管线的肺部相关安全性值得注意,因为DS-8201的10个死亡患者(n=241)中,7个是肺部相关的。今年4月ADC Therapeutics终止ADCT-502试验,曾提到HER2在肺部有较多表达,导致安全剂量下的ADC药物,不能达到满意的有效性。ZYME的ZW49在临床前研究中能减少毒性,因此后面需要确认ZW49针对肺部的毒性情况。

(三)其他

公司还有正对其他肿瘤的双特异性抗体,处在临床前阶段或者更早。

五、公司Partners

除了公司本身的管线,这几个平台也被很好通过和大公司合作而利用起来,并产生不少收入。合作的Partners很多:

Merck Sharp & Dohme Research GmbH (“Merck”),

Eli Lilly and Company (“Lilly”),

Celgene Corporation and Celgene Alpine Investment Co. LLC (“Celgene”),

GlaxoSmithKline Intellectual Property Development Limited (“GSK”),

Daiichi Sankyo Co., Ltd. (“Daiichi Sankyo”)

Janssen Biotech, Inc. (“Janssen”)

1. Celgene Corp. 2015年开始,研发共10个双特异性抗体,upfront fee同时还有同等数目的股权投资,每个成功一个候选药物,可获得$164M和一定数量的销售royalties。

2. Daiichi Sankyo 2016年开始,研发1个双特异性抗体,2018年第二次合作,研发2个双特异性抗体,upfront fee:$18M(Zymeworks’ Azymetric™ and EFECT™的使用费),并有机会获得$466.7M的各种费用,还有药物上市后双位数的Sales royalties。

3. GlaxoSmithKline 2015年2016年各一次合作,Upfront fee:$36M,regulatory fee为$152M,还有最多$720M的销售royalties。

4. Johnson & Johnson Innovation & Janssen Biotech, Inc. 2017年开始,研发6个双特异性抗体,upfront payment:$50M,regulatory fee:$282M,最多$1.12B商业化milestone payments,外加一定数量的销售royalties。

5. Eli Lilly & Co. $375M的milestone及regulatory payment,外加一定数量的销售royalties。

6. Merck & Co. 2011年为初始合作,2014年开始扩展合作。

六、同类公司竞争

MRUS,MRSN,IMMU,RHHBY,GSK,NVS,Daiichi Sankyo

综上所述,ZYME是一家新一代多功能抗体研发公司,公司有四个模块化、互补性的技术平台,能与公司的已有的计算机、蛋白工程技术方案相互结合。而这种模块化的分层的技术在制备抗体时不需要对已建工厂进行改变就可以完成不同组合抗体的生产。公司也已形成高度整合的,集蛋白工程和成套技术工具的研发能力,在未来有能力稳定的不断输出新一代抗体候选药。利用公司平台与许多大型公司合作,产生可观的收入。主要在研的管线有ZW25及ZW49,ZW25临床数据的有效性和安全性俱佳。是一家极具潜力的新一代抗体技术研发公司,2018首选关注的公司之一。

七、Valuation(现金及估值)

公司目前市值$5.62亿(2018.6.11收市后)。截止2018年3月,公司尚有现金$70M,加上6月11日完成的offering$91M(已加上underwriter的option全部执行),公司有现金约$160M左右。公司2018年1季度研发费用为$13.1M,行政管理费用为$7.1M,这两项合计$20.2M,也是目前公司几乎全部的季度花费。预计目前公司现金大概能用到2020年年初。短时间内(1-2年)公司进行再融资的可能性还是有的。在外发行31,947,056普通股(截止2018年6月11日)。

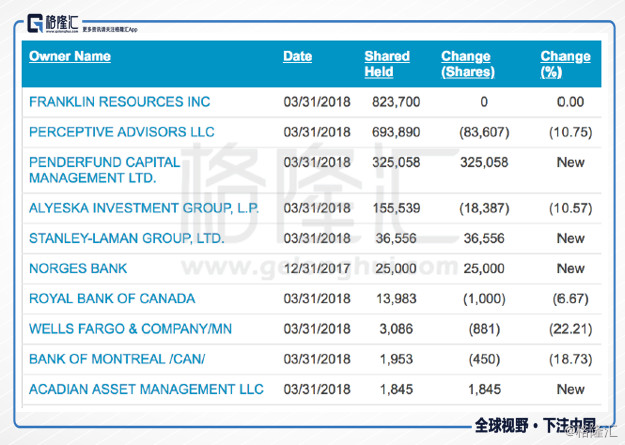

八、机构及管理层持仓情况

公司管理层的履历上来看还是相当不错,行业经验丰富,在同类公司中工作经验丰富。

前十大股东持仓情况

投资风险

早期的数据在晚期的临床试验中不能很好的延续,而且就算数据不错,FDA也有可能不批准次治疗。竞争者的研发速度快,且结果更好,新的竞争者的加入,尽管公司刚完成一轮融资,现金充足,在未来1-2年仍有可能进行较多股权稀释。

Disclosure: I am/we are long ZYME

个人能力有限,难免有疏漏或不正确之处,请多多指出,谢谢!

Disclaimer: 以上的文章及观点并非个人的投资建议,如果想要进行交易,读者需要自己进行勤奋的调研或者咨询专业投资者。我会尽我所能去展示真实的调研,但我不能保证信息的精确性。投资这类公司可能会导致本金部分或者全部损失。换而言之,读者需要有自己的交易计划,有自己的研究,并为自己的交易负责。如果没有能力或者意愿去做这些,建议您最好买入指数型ETF基金,或者请您信任的专业人士来处理您的投资账号。