下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、弱市淘股关注"现金牛"

今年来内房股走势表现不太理想,二月份板块跟着大市砸下来后,至今一直处在震荡调整状态。

整个市场环境也不太乐观,一方面在美联储加息效应下,国内利率也在抬升,资金成本随之水涨船高,流动性收缩令大市明显承压。另一方面,地缘政治带来的市场动荡也在不断搅动市场神经,中美贸易战、朝鲜去核谈判、美伊制裁风波,接连种种令市场充满着极大的不确定性。

市场跌多涨少,赚钱效应并不明显,这样的状态对于做投资的来说确实比较尴尬。不过在这种不确定性增加的震荡行情中,也并非完全没有机会。一方面我们可以关注一些业绩预期增长确定性较大的板块或是个股,等待市场调整结束后所带来的机会;另一方面我们也可以选择一些不会太受市场短期风险偏好影响的标的,比如说现时股价本来就已经处在很低估的位置又或者说公司业务现金流比较稳定能够扛住大市风险之类的个股。

实际上从最近的一些物业板块及收租股不错的涨幅中,我们也可以看到上述操作逻辑的存在。

那么对于地产股来说,是否也有合适的可选择标的呢?在我看来,确实比较难找,不过相对来说商业地产自带的收租属性及偏低的估值水平,所带来的机会似乎也会大一些。在这里随便拉了两只港股商业地产股看了下,一只SOHO中国自4月一路向下跌到谷底后,近两日也开始反弹了;另一只宝龙地产进入五月来与内房股的表现南辕北辙,走出了一波不错的行情。

看来在地产板块里也还是能够找到印证上述逻辑存在的机会。

在这里我也看了下一直关注的华南城(01668.HK)的表现,作为一只也带着一定收租属性的个股,此前公司股价一直处在低潮,甚至现如今还是破净状态,相对来说安全边际还是很足的。从远期看,华南城的商业模式也有着较好的发展前景,也值得我们在此重点探讨下。

二、华南城突然暴涨,股价反转的发枪令?

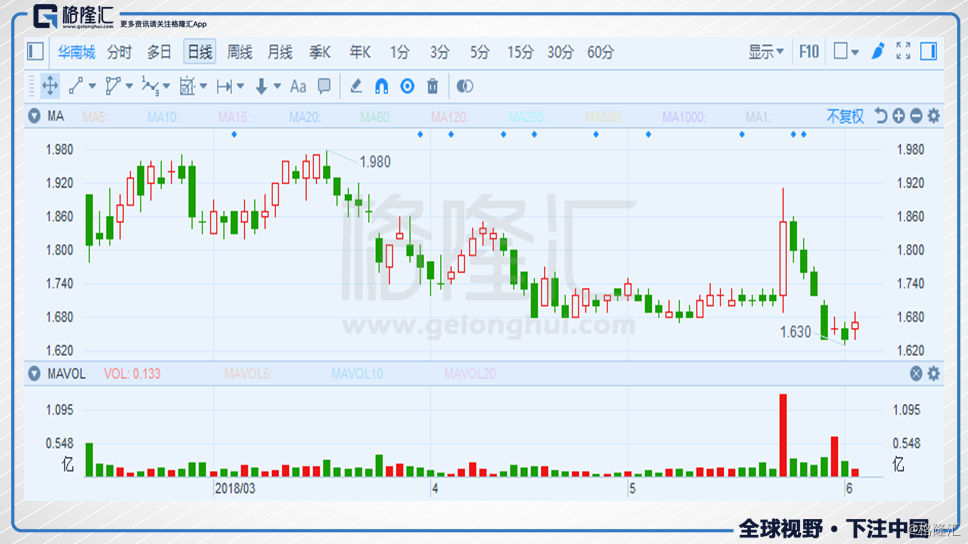

这不5月24日,在全资子公司华南国际第一季度业绩造好下,华南城在长期的萎靡不振中突然翻身扬眉吐气了回,来了一次大涨。

不过令人遗憾的是,势头过后这几天在整体行情不好的情绪下,华南城很快又一地鸡毛了,看来这股要翻身还真是任重道远。

不禁要问了,难道市场对华南城真的不看好吗?

在我看来其实并不是不看好,很多人等待的是一个机会,一个能够让华南城得到普遍关注,并真正意识到这家公司价值所在的机会,引来一波大涨,大家其实对华南城还是有很多期待的。

表面上不说,行动诚实的其实也是不少。比如看下面的港股通持股比例。

自5月以来,内地资金一直以来都在增持华南城。截止6月6日,港股通持股量已经达到9.23亿,持股占比达到了11.51%。

私以为这次大涨加上港股通背后资金的暗流涌动,很有可能是华南城股价反转的一记发枪令,公司后市一定还会有不错的表现。

对于华南城的商业模式其实通过市面上一些文章相信关注的人一定也了解了不少,对于不看好这种模式的,其实也什么能说的,看好的股票在心中,你感觉不到,说一万遍也没用。

坚守价值开花结果确实是一个很艰难的过程,做投资是这样,做实业更是如此,因为做实业牵扯的各方面的关系和利益更多,所以面临的往往是许许多多人的不解。

三、房企融资"寒冬",华南城未雨绸缪占先机

最近围绕华南城发债这个问题关注的人就比较多,很多投资人也对公司多有苛责,认为融资成本过高。

私以为在这样一个时间节点,很多企业连发债都很困难,受美元加息、国内去杠杆等因素影响,未来融资环境十分不明朗,华南城在这个时候把握市场窗口,成功融资,相当于为自己买了一个保险。

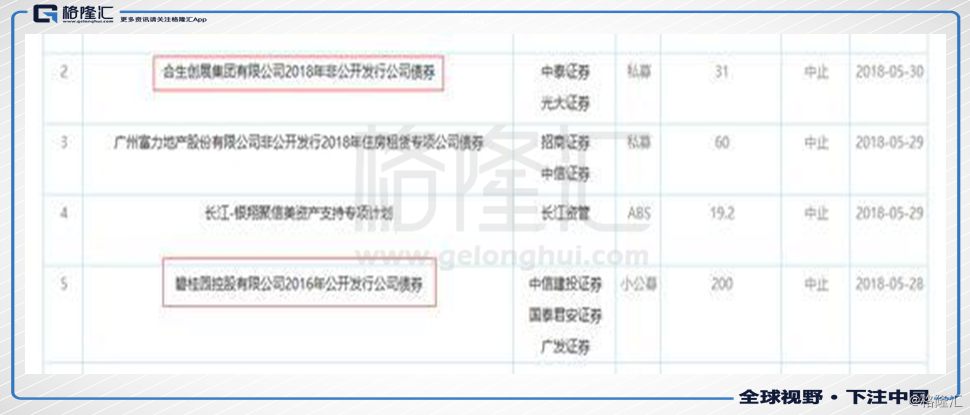

先来看整个市场情况,根据此前市场不完全统计,今年以来沪深交易所共有69只债券宣布发债失败,涉及59家公司,且这69只发行失败的债券中,有37只是4月份之后出现的,占比过半。在打破刚性兑付和资管新规落地的大背景下,整个金融系统的强监管在迅速地收紧流动性,而伴随着债市频频爆雷,违约、逃债不断,信贷环境面临持续紧张。

对于房地产企业这样的资金密集型企业而言,今年的融资情况同样不利。就在5月份,就有合生创展、碧桂园相继遭受发债终止,而试图借道住房租赁发债花样年和富力地产也接连在融资上受挫。

而近年来,随着国内融资收紧也开始逼得房企们纷纷在海外寻求融资渠道。根据长江证券统计,截至5月上旬,美元债市场的房企融资就已达1860亿元人民币,相当于去年全年融资规模的70%,刷新了房企美元债融资的历史新高。而在美元债大幅增长之际,房企的融资成本也在不断上涨,2018年美元债息率已经从6%上涨到8%。

这里我们再观之华南城的融资情况,

从2017年至今,华南城共计发了五笔中短期优先票据,而其中有三次还是在今年发行的。

具体而言,2017年共完成两笔,分别在2017年3月完成发行2020年到期的3亿美元5.75%优先票据,2017年11月完成发行2022年到期的3亿美元7.25%的优先票据。而早在今年1月,公司还发行了2021年到期的年息在7.25%的优先票据,共计2.5亿美元。另外到了5月份,华南城接连发布两份通告。5月17日,公告称发行2020年8月到期的1.5亿美元优先票据,年息10.875%。5月28日,公司增加发行于2020年8月到期为1亿美元10.875%优先票据,新票据将会与原有票据合并组成为单一系列。

由上可以大致测算出,华南城的发债规模大概在86亿港元左右,而通过前面所述我们确实也能看到票据利率有所抬升,不过这与整个融资市场的大环境有关,并非华南城一家独有的现象。正如此前所说的,在这样一个信贷市场调控持续的时间节点下,很多企业想发债但发不出,或只能发364天的短债,华南城能发行超过2年期的美元债已经算是比较厉害的了,要知道海外发债也是需要得到发改委批复的,而今年又有多少企业被挡在了门外。

5月的这两次票据利率尽管高于此前,但是将之前的平均下来,华南城的融资利率水平也仅在7.66%左右,处于正常状态。值得一提的是,在华南城计息负债中,利息最低的银行贷款比重在不断上升,现已占一半以上,而这次饱受市场争议的优先票据则仅仅只占到一成多一点,而之所以配置一定比例的中短期票据也无非只是公司出于资全安全和业务发展的考量。

实际上我们从公司的负债情况也能发现,华南城的负债也只不过处在行业中流水平。这些年来,为了保持规模优势各大房企的负债率均维持在较高水平,尤其是像万科、融创、碧桂园、恒大这样的龙头房企,资产负债率都在80%以上。根据此前数据,2017年末,上市房企资产负债率均值为65.05%,净负债率均值为89.87%。而关注华南城的数据,我们看到,公司截至2017年9月30日的资产负债率为69%,净负债率为86%,与上市房企平均水平相约。

从华南城目前的融资节奏来看,其实压力并不算大,而公司350多亿的有息负债也仅与深圳华南城价值相当,约莫为公司总资产的三分之一,可以看出目前华南城在资金运作上仍然有足够的安全空间,而其财务表现也还算相对稳健。

四、背靠大树好乘凉,华南城融资优势凸显

其实在现在这样一个紧张的市场融资环境下,华南城在这资金运作上也是比较具有优势的。

首先我们要注意到,华南城有庞大的自持物业,这些物业可以快速出售亦或是通过抵押来保证华南城的资金来源。另一方面考虑到华南城的商业模式,其在对推动地方经济税收,GDP和创造就业上有非常重要作用,所以地方政府也愿意给华南城一些优惠的政策推动华南城的项目的发展,如若公司真的在资金链上出现问题,政府也并非能做到完全坐视不理。最后,公司还背靠着腾讯这座大靠山,两者本身在各项业务整合和协同合作上就有较大的空间,不差钱的腾讯也可以说是华南城的大金主。

值得关注的是,今年华南城还与建设银行签署了住房租赁业务战略合作框架协议,与四大行之一的银行强强联手,相信这里面对公司的融资等各项业务也将会有一定的帮助。

此外,聚焦到公司创始人及管理团队同样实力不凡,其所能调动的资金和资源更是优势明显。

首先来看创始人郑松兴,作为潮汕籍的地产界大佬,同时公司又处在深圳这座潮汕商帮藏龙卧虎之地,郑松兴背后的人脉和资源所能带动的资金自然不言而喻。郑松兴对公司前景也十分有信心,尤其是自中洲并购因受境内证券市场环境、政策及法规的变化影响而中止之后,郑松兴增持华南城从23%至28%。

而公司主管融资的CFO虽然近两年间更迭了两次,但其团队的管理能力却有显着的增强,近期华南城更加注重了对住宅开发能力的提升,除了加大对住宅用地的投资外,公司也不断加强管理层团队的调整和升级。

如今公司原CFO冯星航已经升任为集团副主席,其在财务管理、合并及收购、资本市场融资及企业重组方面可以说有着非常丰富的经验。而中信房地产等知名房企有丰富履职经历的行政总裁宋川更是给华南城带来了更多关于住宅地产开发运营的经验及大型企业的管理经验。此外在房地产上市公司综合实力50强禹洲地产强势回归的新任CFO许进业及在亚洲领先的投资公司有任职经验的创二代郑嘉汶同样也都身手不凡。而凭借这些有着极其丰富住宅开发和投资经验及专业能力的职业经理人操盘,华南城可以说在项目开发和融资上有着极强的背书,其在公司运营和发展上更是有着强劲的创造力。

五、持续性收入稳步增长,未来多板块或将分拆上市

实际上对于投资者来说,其实我们更应该关注的是,华南城耕耘多年的商业生态圈不断成熟所带来的爆发力。正如此前所说的,华南城的商业模式是一个动态的发展过程,而这背后需要时间的积累,而随着华南城在全国各地所培育的商业生态的成熟,其所给公司带来的机会也是充满期待的。

在这里我们也可以再看看公司持续性收入的高速增长来佐证华南城商业生态圈正不断释放的能量。

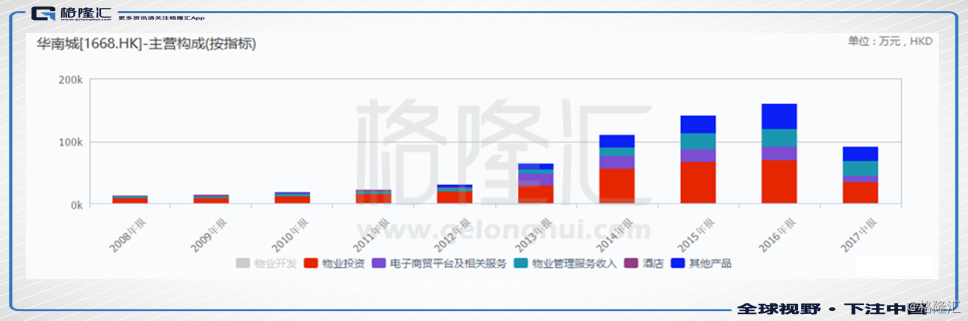

我们知道华南城的主营业务包括物业销售、物业投资(租金收入)、物业管理服务收入、电子商贸收入、其他收入。而这里面除了物业销售外,其他的都可以算作是持续性收入,它们能够给华南城带来源源不断的现金流。

一般来说像租金、物业管理费这些类目收入的增长也是遵循最基本的经济运行规律,一个地区发展的好,人流、物流积聚,租金、物业管理费等等也就会水涨船高。而从华南城的收入情况来看,目前公司持续性收入已经占到了总收入的两成多,且各收入来源也保持着较快速的增长态势。种种这些无不反映着华南城生态圈趋于成熟和完善所带来的增值效应是十分显着,而随着生态圈的进一步深化,这样一个效应在后期势必还将得到持续增强。另外以具体数据来看,2017财年上半年华南城各类持续性收入达到9.2亿,增长超过25%,预期在未来一两年增长更快。而这正好反映市场对优质专业市场及物流园区的需求仍然旺盛。另外,稳步增长的持续性收入里的好几个板块都将相继已达到分拆的条件,相信公司将加快分拆上市释放价值的步伐。

总结:

华南城盈利的主要推动力来自物业发展和租金收入,近年来省会二线城市房地产市场的蓬勃发展给了华南城项目较大的价值释放空间,而如今随着整个宏观环境持续震荡,房地产市场周期魔咒的情绪发酵,持续性收入快速增长的华南城也凸显了一定的防御优势,其能够不管市场大环境好坏,实现稳定收租,并有望随着生态圈的成熟,收获更多回流的资金,保证项目运营的安全。

从目前来看,无论是去年楼价的飙升,亦或是华南城持续性收入的提升等等,种种迹象都在表面,华南城经过多年的苦心耕耘已经迎来了全面收获的新时期。而公司目前估值水平在各大房企中极为低估,且仍处在破净状态,可以说安全边际十足。不难想象随着公司后市越来越多的业绩亮点,运营优势展现出来,华南城的股价还将得到进一步的催化,其在资本市场的表现一定会非常精彩,因此也十分值得我们投资者关注。