下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

Update from 2018 ASCO Data

作者:格格;

微信公众号:蹊之美股生物医药;

主要公司:Dynavax Technologies (NASDAQ:DVAX);Zymeworks(NASDAQ: ZYME)

包括公司:Oncosec (NASDAQ:ONCS); Merck(NYSE:MRK);Idera Pharmaceuticals(NASDAQ: IDRA);

一、Dynavax Technologies(NASDAQ: DVAX)

DVAX的SD-101(Dynavax Technologies NASDAQ: DVAX)管线Phase 1b/2数据在ASCO中如约而至,该药通过与Merck的PD-1(Pembrolizumab)合用,治疗未用过PD-1类药物的晚期黑色素瘤患者。总体结果不错,但市场分歧较大。故特写此文,加以分析,希望对感兴趣的大家有所帮组。

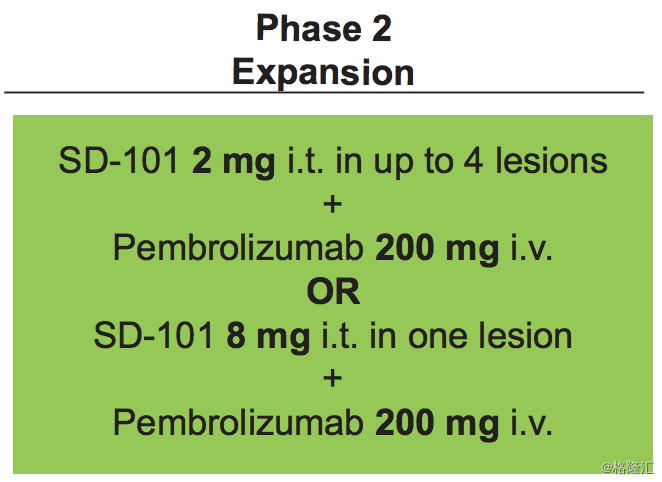

1. 临床试验分组:共两组:一组为SD-101 2mg/个病灶(最多4个病灶,合计用药量根据注射的病灶数而定),一组为SD-101 8mg/个病灶(仅用1个病灶,用药量8mg)。公司发布的信息上,没有找到对SD-101 2mg组患者的具体用药情况,而在JP Morgan最新的研报看到,作者与公司进行了沟通,得到的data是:50% received in 1 lesion a 2 mg injection, 25% in two lesions 2 mg, 25% in 4 lesion 2 mg.。这说明,实际的总体用药量,每个患者都有可能是不同的。

2. 安全性:2组患者的没有出现新的(指PD-1单用时的副作用)副作用。与SD-101相关的副作用都是一过性的、轻度至中度的注射点反应和感冒样症状,这些症状都可以被OTC药物(指非处方药)控制。

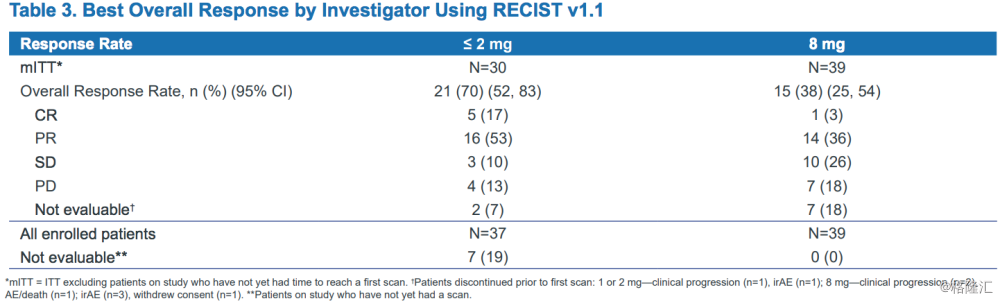

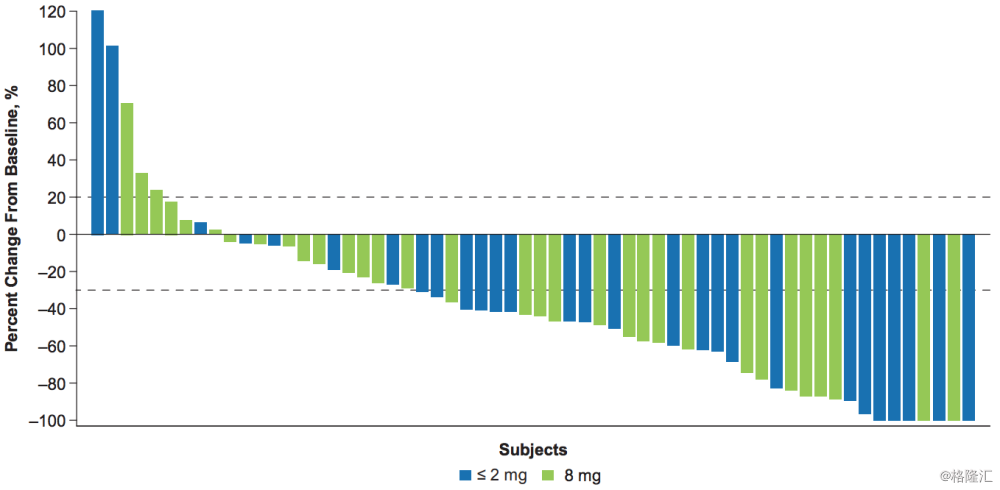

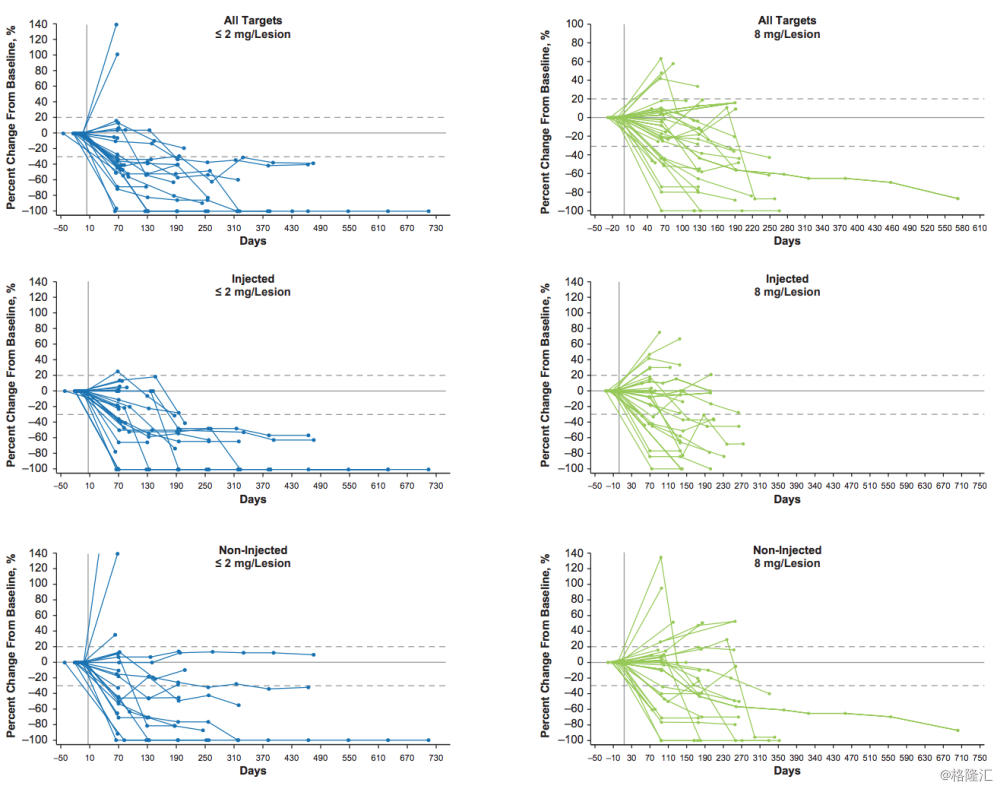

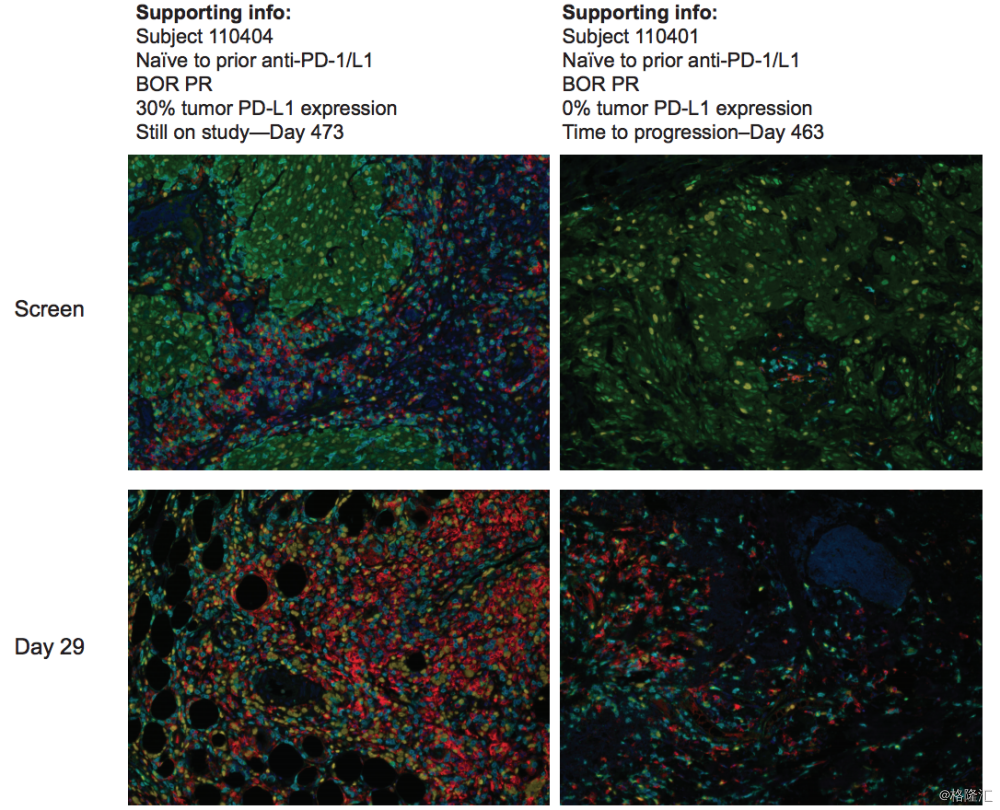

3. 有效性:2mg组(实际为2mg/病灶)患者的ORR为70%,还有7个患者因时间较短,数据尚未采集。而8mg组的ORR为38%。同个患者上,在注射过的和没有注射过药物的肿瘤上都观察到同样的大小变化,在内脏中,比如肺和肝脏中都有类似的表现。数据还显示,在PD-L1阴性的患者中,药物同样起作用,也就是说,该药的效果与PD-L1是否阳性无关。请仔细看看下面3张图表,结果非常的有意义。

在显微镜病理下可以看到,使用药物后,肿瘤内CD4+及CD8+的淋巴细胞,NK细胞,细胞毒细胞侵润明显增多。

4.数据及市场分析:从昨日市场对此结果的反应来看,不是那么的正面。分析下原因,做如下考虑:

(1)在之前的1期临床试验中,SD-101的ORR是100%,导致了投资者的心理落差是很大的。但考虑到Merck的PD-1针对黑色素瘤的ORR才37%来看,目前70%的ORR已经相当不错,你总不能要求药物的ORR一直处在100%边缘吧;

(2)文字表达问题,这儿我觉得管理层在整理文字时,有欠考虑。2mg剂量从字面上看比8mg剂量要少很多,从既往其他临床试验的经验来看,如果小剂量的数据要好于大剂量组时,往往意味着这样的临床试验最终结果有可能很差,小剂量组为假阳性,最终的结果就是此药的效果很差,这被称为“Kiss of Death”。而在数据公布的图表上,大部分分组的地方都用2mg,8mg来表示,可能都不如我写这文章,还专门标注下,怕大家有所误会。当然,本身机制上,是不是2mg的效果就是比8mg的要好,这是有可能的,有人在2011年曾发表文章,谈到这一现象,在更高剂量的CpG不意味着有更高的IFN的反应,高剂量反而有可能一直IFN的反应。

5. 估值讨论:还有就是公司本身的估值问题,公司目前已新上市效果非常不错的HBV乙肝疫苗,市场巨大,这个管线的估值已足够支撑目前公司现有大部分市值,且还不论公司还有其他的众多有前景的管线。

综上所述,2期临床试验上的数据足够支持、并验证了SD-101的免疫抗肿瘤作用机制,后面将使用2mg的剂量进行临床3期试验。而已上市乙肝疫苗,足够支撑起公司的大部分市值,再加上2期的临床的positive,还有公司众多的其他管线,目前的股价已低估,在此位置可能是不错的买入点。

二、Zymeworks(NASDAQ: ZYME)

ASCO中,Zymeworks(NASDAQ: ZYME)的结果可圈可点,虽然Daiichi Sankyo的DS-8201数据出来在某些方面非常的亮眼,但个人觉得ZYME还是非常有竞争力,在之后的临床试验中可能需要进行调整。

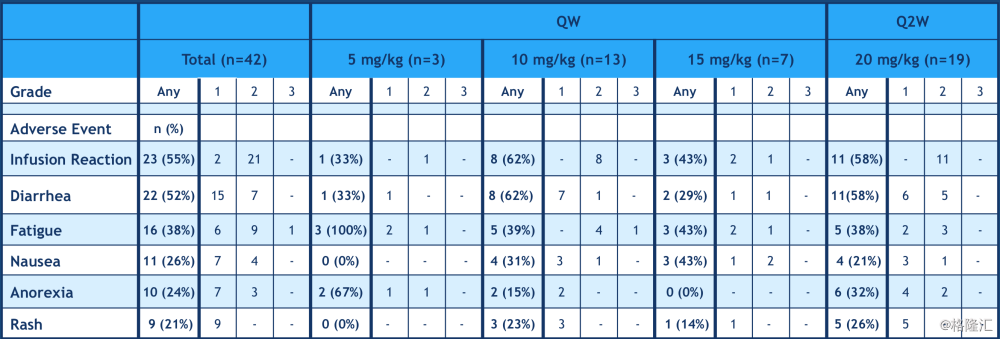

1. ZW25安全性:42例患者中,仅1例为Grade3(2.38% 1/42)。

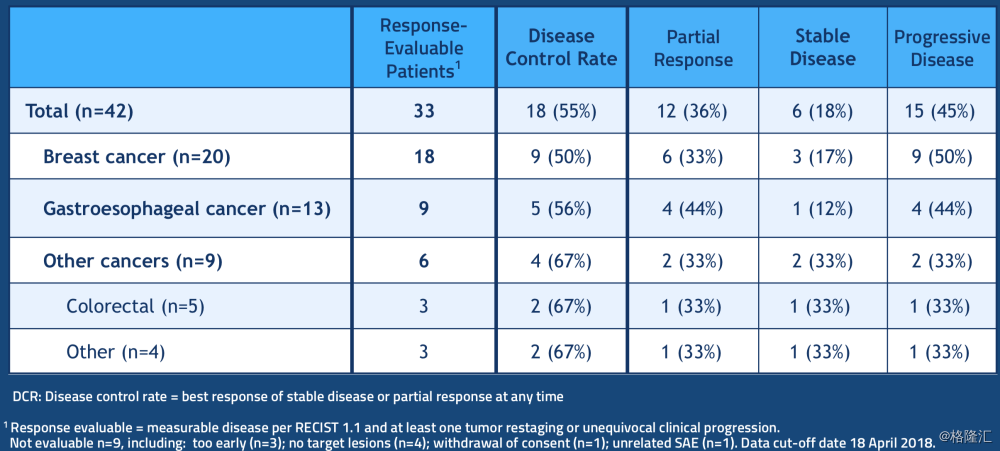

2. 有效性:总体的ORR为36%(12/33),DCR为55%(18/33)。在乳腺癌组,ORR为33%(6/18),DCR为55%(9/18);胃食管癌组,ORR为44%(4/9),DCR为56%(5/9);综合来看,在复发难治性乳腺癌及胃食道癌等肿瘤中,在安全性如此好的情况下,ORR及DCR的数据非常不错!

Daiichi Sankyo的DS-8201是Her2单抗的ADC药物,所以有效性更好是完全可以理解的,但安全性来说,只能算一般般了。数据如下,34例Her2低表达的转移性乳腺癌中,50%的ORR,85.3%的DCR;在Her2-positive组的数据中54.5%的ORR及93.9%的DCR;咋一看及其亮眼!但看下安全性,就可以更好的理解了。Grade 3的AE大于10%,而且有近9.5%的患者因安全性问题终止临床试验(见附)。

附:Daiichi Sankyo DS-8201的safty data:Grade 3 adverse events occurring in ≥10 percent of patients included decreased neutrophil count (15.4 percent), anemia (14.9 percent), decreased white blood cell count (12.4 percent) and decreased platelet count (10.4 percent). Twenty-three patients (9.5 percent) discontinued treatment due to adverse events, which included ten (10) Grade 5 adverse events: pneumonitis (4), disease progression (2), interstitial lung disease (ILD) (1), ileus (1), pneumonia aspiration (1) and pneumonia (1). All reported or suspected cases of ILD or pneumonitis currently are under review by an independent ILD adjudication committee.

综上所述,ZYME在今后的临床试验中完全可以调整计量而达到更好的有效性,在ZYME盘后交易中,股价下跌超过10%,个人觉得如果之后股价继续下降,会是个非常不错的介入点。毕竟ZYME的市值才这么几亿美元,而市场是极其的大,技术上也非常成熟,后面还会推出这个Her2双特性抗体的ADC药物,我觉得,那才是重头戏,可以放置乳腺癌1线的药物。

Disclosure: I am/we are long DVAX ZYME

个人能力有限,难免有疏漏或不正确之处,请多多指出,可于个人微信公众号下留言。谢谢!

Disclaimer: 以上的文章及观点并非个人的投资建议,如果想要进行交易,读者需要自己进行勤奋的调研或者咨询专业投资者。我会尽我所能去展示真实的调研,但我不能保证信息的精确性。投资这类公司可能会导致本金部分或者全部损失。换而言之,读者需要有自己的交易计划,有自己的研究,并为自己的交易负责。如果没有能力或者意愿去做这些,建议您最好买入指数型ETF基金,或者请您信任的专业人士来处理您的投资账号。