下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

纳斯达克生物科技公司长文分析——RNAi技术医药公司系列(一)

作者:格格;

微信公众号:蹊之美股生物医药;

主要公司:Medicines Company (NASDAQ:MDCO)

包括公司:Alnylam Pharmaceuticals, Inc.(NASDAQ:ALNY)

Arrowhead Pharmaceuticals(NASDAQ:ARWR)

Dicerna Pharmaceuticals, Inc.(NASDAQ:DRNA)

summary

公司采用Alynlam(NASDAQ:ALNY)授权的RNAi及小分子靶向技术,研发心血管疾病siRNA类降脂药物Inclisiran,靶点肝脏PCSK9。其抗生素部门已出售给Melinta(NASDAQ:MLNT),其他产品已陆续剥离,目前已成为Inclisiran为中心的生物科技公司。

Inclisiran利用RNA干扰靶向肝脏,抑制上游PCSK9合成,从而降低血中低密度脂蛋白C(LDL-C),达到减少心梗、脑梗等心脑血管风险的目的,2期临床试验结果显示该药具有很好的有效性和安全性,临床试验1期及2期相应的结果分别发表于新英格兰杂志。由于PCSK9靶点的有效性及安全性已被验证,逻辑上只要该药有效性不差于单抗,安全性好,被FDA批准是大概率事件;

降脂药市场巨大,PCSK9靶点市场超过$1000亿,Inclisiran用药指征为他汀类血脂难以控制或不能耐受他汀类药物,或难以坚持口服他汀类药物的高危和极高危患者,家族性高脂血症等。PCSK9单抗药1年皮下注射24次,Inclisiran1年皮下注射2次,极大提高患者的依从性,单药价格竞争比PCSK9单抗药Repatha和Praluent更具有优势。Inclisiran的治疗频率和价格优势是该药的亮点;

公司现金(2018年1月)$150M,完成抗生素部门交易后$410M,discount rate=0.2,Peak*4,假设未来3年内2-3次股权稀释30%,付给ALNY的roylties为15%,未计入公司其他收入及抗生素每年的roylties收入,NPV每股价值为:$88.433/share。First Target:$88/share。目前价格低估非常明显。

The Medicines Company (NASDAQ:MDCO)是一家新泽西医药公司。公司于1996年成立,2000年8月在纳斯达克上市。公司目前市值26.5亿(2018年6月8日收市后),公司最高股价$55.95/share。

一、流行病学及PCSK9靶点市场大小

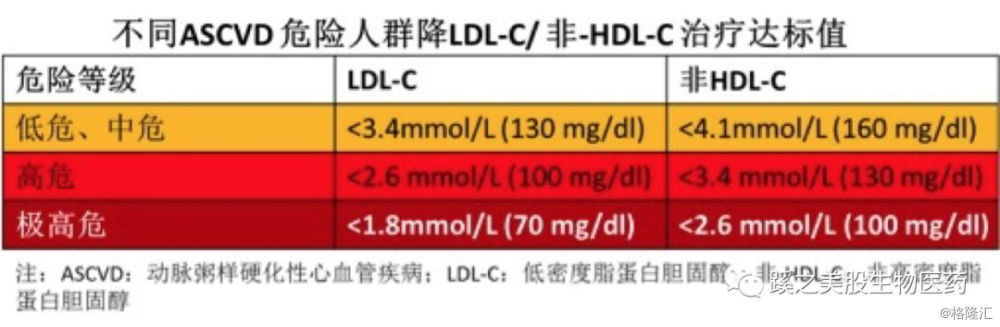

很多人认为恶性肿瘤是全球疾病死亡率的头号杀手,其实不是。回顾下全球疾病死亡率排行,第一、心脏病;第二、恶性肿瘤;第三、脑血管病变;其中第一和第三的主要发病因素之一是血脂异常。哪些血脂异常的患者需要用药呢?先上图。

翻译下图,简单归纳成一句话,高危和极高危这两类病人需要把低密度脂蛋白下调至目标区域,如极高危(LDL-C)降至<1.8mmol/L(70mg/dl),非HDL-C降至<2.6mmol/L(100mg/dl)后,心脑血管疾病发生率才会明显下降。目前,临床上首选(first line)他汀类降脂药,对于控制不好的可以加用依折麦布(Ezetimibe 胆固醇吸收抑制剂)。

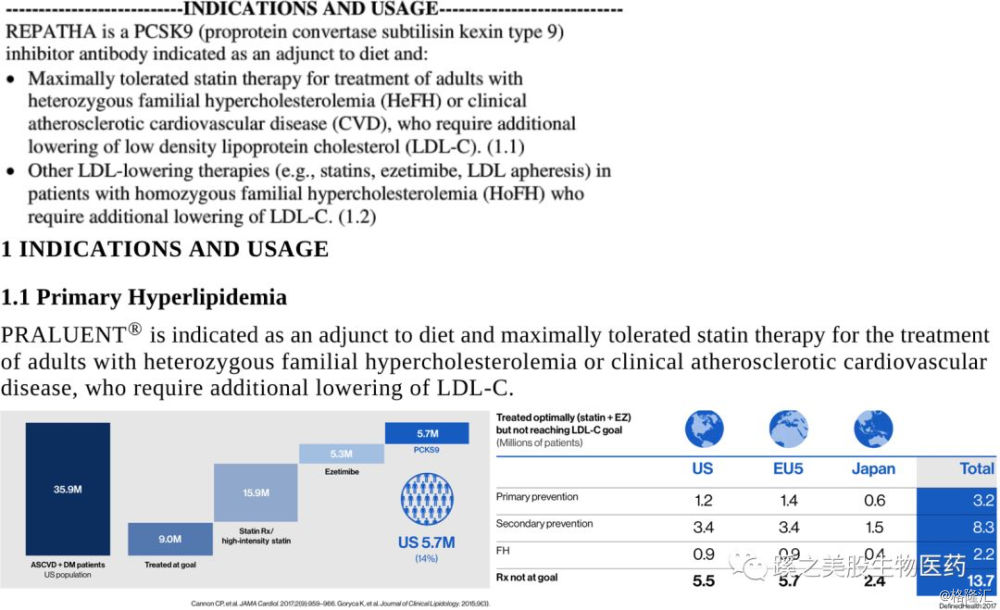

但还有一类患者在使用了上述治疗后,降脂效果仍不明显,或者他汀类药物副反应不能耐受,而且,有资料显示,临床上有近一半的患者因难以坚持用药,在一年内就停止口服药物。同时,使用他汀类药物后心脑血管疾病发生率仍然较高(他汀类药物能够降低大约25%的主要心血管事件风险)。因此,为进一步降低心血管疾病风险,寻找新的药物成了制药公司关注的重点,这时就要谈到PCSK9单抗及MDCO这家公司的PCSK9si药物。先看下已上市单抗药物的用药指征及市场分布(这其实也是Inclisiran的用药指征和市场大小)。

PCSK9单抗用药指征及市场分布:

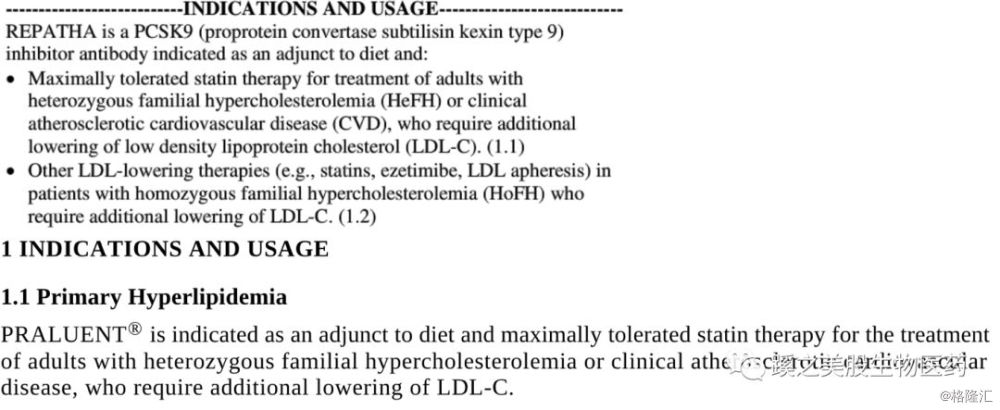

Amgen’s (AMGN) Repatha 和Regeneron (REGN)(上) and Sanofi’s (SNY) Praluent(下)说明书上的适应证(Repatha):用于杂合子型家族性高胆固醇血症(HeFH)成年患者或患有心脏病发作或卒中等动脉粥样硬化性心血管疾病,且需要进一步降低低密度脂蛋白(LDL-C)水平的患者。Praluent的适应证基本和Repatha相同。

图3和图4描述美国市场PCSK9靶点用药指征的分布及美国、欧洲5国、日本的市场。可以看出,指征内和有潜力成为指征内的患者数量非常巨大。具有强大医疗支付能力的三个国家和地区患者群非常巨大。

二、药物作用机制(MOA Mechanism of Action)

1. RNA干扰技术

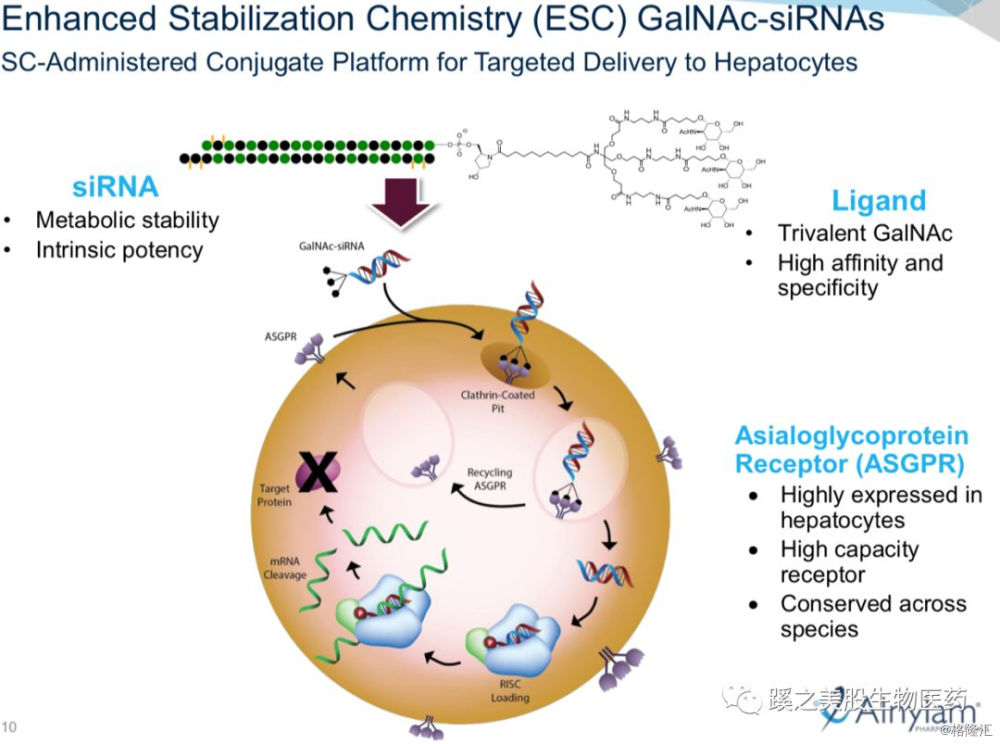

2006年,RNA干扰(RNA interference, RNAi)机制的发现人Craig Mello和Andrew Fire获得诺贝尔奖。RNA干扰是指在进化过程中高度保守的、由双链RNA(double-stranded RNA,dsRNA)诱发的、同源mRNA高效特异性降解的现象。Medicine的Inclisiran在2013年从Alynlam(NASDAQ:ALNY)授权获得。ALNY采用Enhanced Stabilization Chemistry (ESC) GalNAc-siRNAs技术,把RNAi干扰药物做成具有肝脏靶向性的皮下注射剂型,即把双链RNA加上一种加强型化学分子,使siRNA具有更好的稳定性和肝脏靶向性。其专利保护期有近20年,这一技术花了ALNY10多年时间研发而成,是siRNA技术转化成临床可用药物的核心关键技术,具有强大的技术壁垒。在这之前,使用一代的靶向技术的siRNA药物都需要静脉注射使用。

2. PCSK9降血脂机制

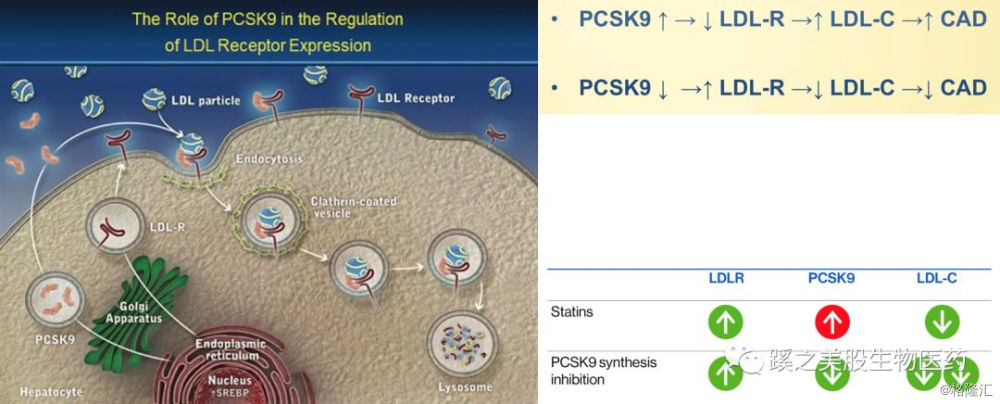

先说下LDL-C降解机制,LDL-C是通过与LDLR(LDL Receptor 低密度脂蛋白受体)相结合,转运至肝脏,经过代谢出体内至肠道而清除的。当LDL-C清除完成之后,LDLR从LDL-C中释放出来,再循环至肝细胞表面。

PCSK9是一种肝源性分泌蛋白,PCSK9基因突变或多态性不仅可以引起FH(家族遗传性血脂异常),可以导致动脉粥样硬化性心血管疾病(ASCVD)风险升高。它与LDLR(低密度脂蛋白受体)的胞外区结合,然后转至细胞内溶酶体内降解。PCSK9在LDLR再循环过程中起到的是分子伴侣的作用。因此,PSCK9可以通过竞争性结合LDLR进入细胞溶酶体内分解,从而导致LDL-C不能被清除,在血液中浓度不断积聚(调控机制见下图左及右上)。

他汀类药物影响血浆PCSK9水平还包括“他汀类药物逃逸现象(图右下)”。普遍接 受的理论是,他汀类药物的“6%”原则与他汀类药物诱导的血浆PCSK9水平升高有关。即,他汀类药物剂量加倍,降血脂能力才提高6%,这可能与他汀类药物诱导的血浆PCSK9水平升高有关,因此,推断PSCK9可以和他汀类药物合用,起到一定的协同作用。

Medicine公司的PCSK9si是直接作用于mRNA层面,可以导致mRNA链被分解,从而抑制PCSK9蛋白的合成。Repatha和Praluent是单抗,直接作用于血液中的PCSK9蛋白,抑制PCSK9蛋白与LDLR结合达到控制血脂的作用的。

3. IL-1β单克隆抗体Canakinumab

Canakinumab是诺华公司研发的针对IL-1β单克隆抗体,IL-1β是参与炎症反应通路的重要细胞因子。美国FDA批准其用于cryopyin蛋白相关的周期综合征。2017年CANTOS研究用于抑制炎症性动脉粥样硬化持续进展,Canakinumab 150 mg组主要终点事件:非致命性心肌梗死、非致命性中风或由心血管疾病引起的死亡风险进一步降低15%,且独立于血脂水平。但同时也发现,Canakinumab可能导致白细胞减少和致命性感染风险增加。

4. CETP抑制剂

默沙东、罗氏、礼来、辉瑞的CETP抑制剂最终临床结果不理想,已停止研发。

三、公司管线研发及进展:

1. 抗生素(Orbactiv,Minocin IV new formulation,Vabomere):2018.1.8与Melinta达成协议,将抗生素部门(3个治疗严重多重耐药细菌感染的抗生素)出售给Melinta。

2. Inclisiran (PCSK9 siRAN):药物采用Alnylam的ESC-GaINAc-RNAi专利技术,靶向PCSK9,降低LDL-C。Indicators为高胆固醇血症、ASCVD和家族遗传性高胆固醇血症。II期ORION-1已完成,结果发表在新英格兰杂志上。

Inclisiran临床试验结果及进展:

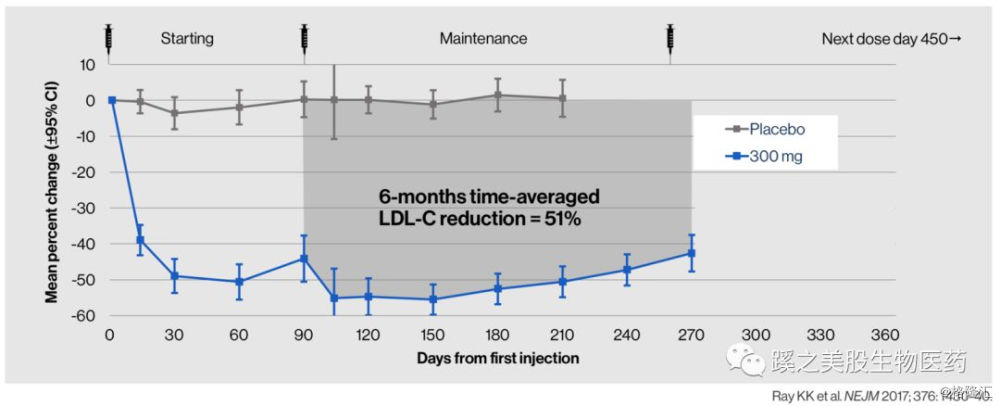

II期临床试验研究结果(ORION-1研究):纳入580例高胆固醇血症患者,单次Inclisran300mg皮下注射后2个月、6个月及12个月分别降低LDL-C达50.9%、38.6%和19.0%;间隔3个月再次皮下注射Inclisran 300mg后,5个月、6个月及12个月LDL-C分别降低55.5%、52.5%和31.4%。第1天、第60天、第270天及每6个月Inclisran 300 mg皮下注射可获得6个月内持续LDL-C降低幅度超过50%。ORION-1研究得出结论:Inclisran治疗一年的安全性良好。开始3个月2次皮下注射Inclisran 300 mg为最佳起始治疗剂量,此后每6个月皮下注射1次为有效维持治疗剂量。这个剂量方案可获得1年平均LDL-C降低46%,每6个月维持剂量平均降低LDL-C达51%。该药物的突出优势是维持给药间隔期长达半年,皮下注射给药,实现了“疫苗式”治疗,与每天口服他汀类降脂药或每2周注射一次PCSK9mAb相比,在保证强效降脂的同时,极大提高了患者的依从性和生活质量。

药物安全性,这个问题对于Inclisiran很重要,所以需要单独分析下。

在210天暴露的患者中,严重不良反应率为inclisiran组11%,对照组8%。注射部位反应在单次和双次皮注患者中,分别为4%,7%。这些结果与PCSK9的单抗药相似。比较关心的对药物的免疫反应在inclisiran几乎没有(反义RNA技术降血脂类药物会有这方面的副作用),流感样症状非常少,C-反应蛋白无升高。血小板水平无影响(这点在反义RNA干扰技术的药物上,有较严重的不良反应)。在3例患者中,肝脏转氨酶有一过性增高,总胆红素无变化。在目前这样规模的临床研究和观察时间短来说,可能还有尚未发现的副反应。这些病人在完成这期临床试验后,会进入开放标签、长期的安全性扩展研究。此研究中,大部分患者为欧洲后裔,进一步的临床试验中去考虑研究在非欧洲后裔患者中的效果。(Data from article pubulished in the New England Journal of Medcine.2017)

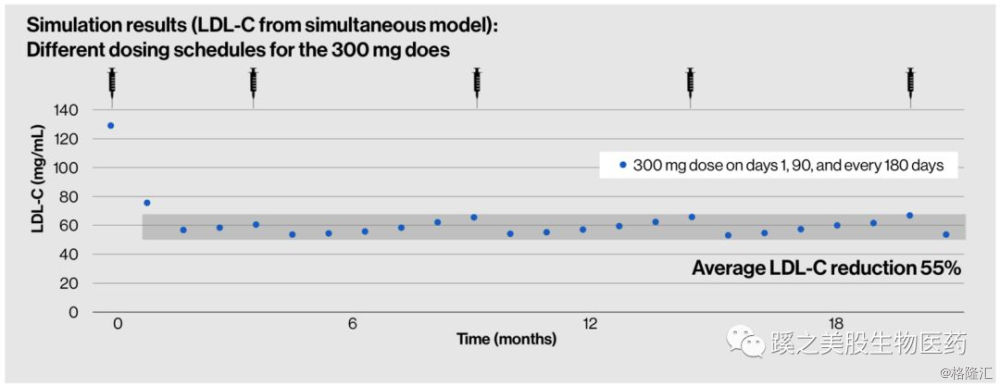

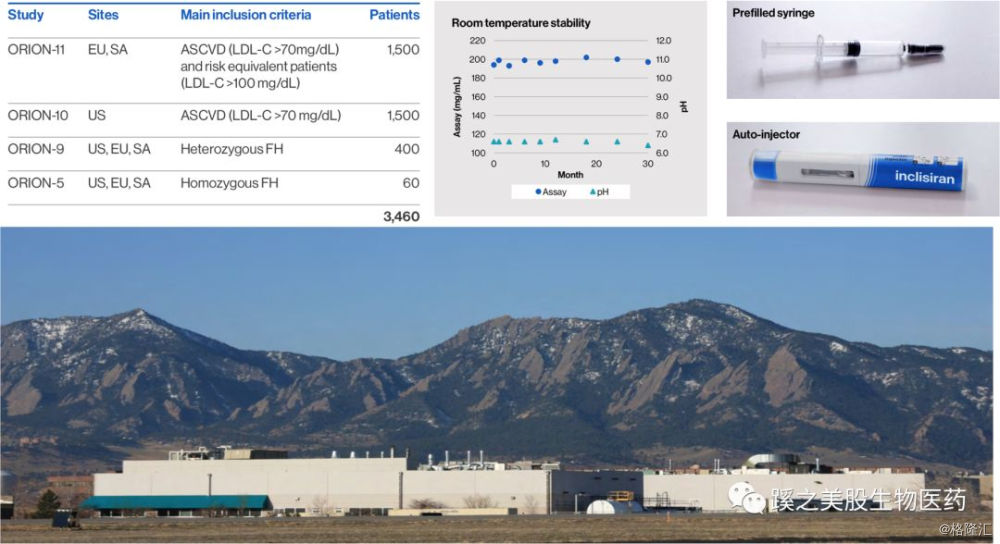

管线进展及药物商业化进展,2017Q4公司整合管线,集中资源,全力启动Inclisiran的4个III期临床试验,以及1个与安进PCSK9单抗evolocumab的头对头研究)。并完成工厂建设及简化注射器,保证药物在室温下运输及保存(见下图),截止2018.1.26,用于NDA的最重要的一个III期临床试验(ORION-11)招募1500名ASCVD受试者结束,比预计时间提前16周完成招募。III期于2019年Q4公布最终结果,2020年NDA。

四、Inclisiran 药物上市概率(POS probability of Success)

药物上市概率:70%,理由:PCSK9靶点抗体已有上市药物,且降脂疗效和心血管硬终点均已确认。皮下注射,前两次间隔3个月,之后为1次/6months的维持剂量。它有可能成为单抗药物PSCK9mAb强力的替代产品。逻辑上只要药物的安全性好,被批准的可能性很高。Risk:主要顾虑是siRNA干扰这一机制尚未有被FDA审批的药物。但反义RNA干扰技术已有药物上市(反义RNA技术上比RNAi低一层面),同类技术成药情况:Ionis Pharmaceuticals (IONS)的反义RNA药物(脊髓肌肉萎缩症)已有批准,市场销售不错。Akcea Therapeutics(AKCA)应用反义RNA干扰技术,有3-4个管线也为脂肪代谢领域,管线已到后期。拥有siRNA核心技术的Alnylam Pharmaceuticals(ALNY)的遗传性hATTR淀粉样变性三期临床结果positive,FDA已接受NDA,2018.8.11Action Date。

五、市场及竞争

药物定价,罕见病适应症定价:Biogen的脊髓肌肉萎缩症药物的定价,2017年销售额8.18亿美元。非罕见病适应症定价:PCSK9mAb定价,约每年$14,523/年。

市场大小,患者总数:美国、欧盟5国、日本共13.7M(见流行病学及PSCK9市场大小章节)。

竞争者,Regeneron (REGN) and Sanofi’s (SNY) Praluent(单抗);Amgen’s (AMGN) Repatha(单抗);默沙东、罗氏、礼来、辉瑞的CETP抑制剂(以失败告终),诺华的IL-1β单抗Canakinumab(机制及适应症不同)。

单抗药物(Repatha和Praluent)销售、适应证及临床试验结果:

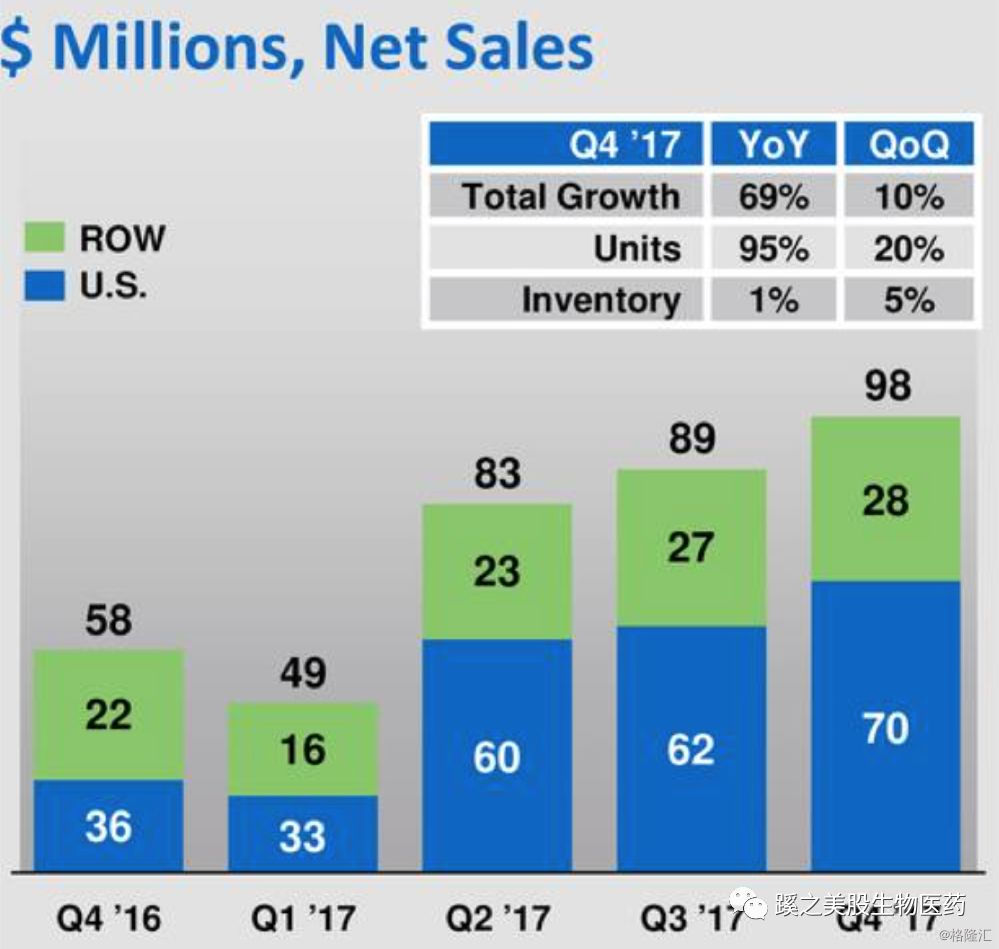

Amgen’s (AMGN) Repatha,商品名:Repatha,通用名:evolocumab,给药途径:注射液,皮下注射,批准日期:2015年8月27日,上市美国价格:$14,523/年。(下图为该药的销售情况)

Regeneron (REGN) and Sanofi’s (SNY) Praluent,商品名:Praluent,通用名:alirocumab,给药途径:注射液,皮下注射,批准日期:2015年7月24日,美国上市价格$14100/年。销量比Repatha低。

Repatha和Praluent说明书上的适应证(见下英文文字,我翻译了Repatha适应证):用于杂合子型家族性高胆固醇血症(HeFH)成年患者或患有心脏病发作或卒中等动脉粥样硬化性心血管疾病,且需要进一步降低低密度脂蛋白(LDL-C)水平的患者。Praluent的适应证基本和Repatha相同。

Amgen’s (AMGN) Repatha (PhaseIII FOURIER)结果:2017 ACC公布的FOURIER研究是关于PCSK9抑制剂的第一项临床终点研究,同期发表于《新英格兰医学杂志》。这是一项多中心、随机、双盲、安慰剂对照研究,在49个国家的1272个研究中心,共纳入LDL-C≥70 mg/dl或非高密度脂蛋白胆固醇(non-HDL-C)≥100mg/dl,且接受他汀治疗的稳定心血管病患者27 564例。患者按1:1的比例随机分入皮下注射evolocumab组(140 mg每两周一次或420 mg每月一次)和安慰剂组。主要终点为心血管死亡、心肌梗死、卒中、因不稳定性心绞痛住院和血运重建。

研究结果显示,在他汀基础上evolocumab组使LDL-C下降59%,且保持稳定的降胆固醇疗效;与安慰剂相比,evolocumab组减少主要终点事件15%(P<0.0001)。该研究显示evolocumab的心血管保护作用独立于基础他汀治疗强度、基线LDL-C水平以及心血管疾病类型。无论是安慰剂组还是evolocumab组,治疗后LDL-C水平越低,心血管终点事件发生率越低,降胆固醇治疗的临床获益来源于LDL-C降低的幅度和所达到的水平,而非依赖于降脂药物。与CTT荟萃分析结果对比显示,PCSK9抑制剂降LDL-C幅度与心血管保护作用的关系与他汀类药物几近完全一致。安全性方面未见肿瘤,糖尿病和认知功能等不良反应增加。

期待2018年Praluent的ODYSSA研究的公布。

渗透率及峰值:2020年药物上市,6年后市场销售峰值,市场渗透率为15%。理由:Inclisiran效果与单抗药相似,副作用更少,使用非常方便是亮点,价格可能比单抗更加有优势,患者依从性较高。因此市场占领会比较快,由于同一靶点已有2个药上市,靶点的作用及效果已经明确。Inclisiran作为siRNA干扰药物为首发,保守推测市场峰值占有率为15%(肿瘤药首发的预测峰值一般设为30%)。

出售抗生素部门:2018.1.8与Melinta达成协议,现金部分:$165M(cash)+$50M(common stock)+$25M(cash 12m later)+$25M(cash 18m later)=$265M。tiered royalty payments of 5% to 25%,这个portfolio的峰值销售预估为$10亿。

六、Valuation(现金及估值)

公司现金(2018年1月)$150M,完成抗生素部门交易后$410M,Inclisiran美国市场药价参考PSCK9单抗药价格*0.74,欧洲和日本为美国市场的半价,推测药物成功上市(POS)概率为70%,峰值市场占有率15%,Inclisiran销售峰值为2026年$117亿,discount rate=0.2,Peak*4,假设未来3年内2-3次股权稀释,大概30%左右股权稀释,2018Q3在外发行股票为72,286,000。付给ALNY的roylties为15%,未计入公司其他收入及抗生素每年的roylties收入,NPV每股价值为:$88.433/share。First Target:$88/share。

七、Insider Trade(管理层或董事会成员内部交易情况)

较大交易额:

Christopher Cox(Chris Cox joined The Medicines Company (MDCO) in February 2016 as Executive Vice President and Chief Corporate Development Officer.)在2016年12月份及2016年6月份,直接及间接现金共买入150000股,成本分别在$37,$33/share。共花费约$5.5million。

Frederic Eshelman(Fredric N. Eshelman has been a director and chairman since August 2015, and in November 2017, Dr. Eshelman became our Executive Chairman.)从2016年5月份起,直接(direct)花费现金买入共1,128,383股,价格从$26-$34不等,大部分成交在$34左右。共花费超过$30million。

备注:

Christopher Cox简介可以让人联想到,公司未来被收购存在可能。

Chris Cox joined The Medicines Company (MDCO) in February 2016 as Executive Vice President and Chief Corporate Development Officer. Prior to joining MDCO, Chris spent over 20 years as a corporate attorney, most recently at Cadwalader, Wickersham & Taft LLP, where he was Co-Chair of the Firm’s Corporate Group and a member of its Management Committee. He joined Cadwalader in January 2012. Previously, he was a Partner at Cahill Gordon & Reindel LLP. Chris has extensive experience in a wide array of corporate, financial and business-related matters, including mergers and acquisitions, joint ventures, restructurings, spin-offs and IP licensing and monetization transactions. He has been selected by The American Lawyer as a “Dealmaker of the Year” and was named an M&A Atlas "Top 50 Global M&A Lawyer." He has also been recognized for his work in mergers, acquisitions and buyouts by Chambers and The Legal 500 and has been named a leading lawyer by the Lawdragon 500 Annual Guide. Chris has been a Director of Datawatch Corporation since August 21, 2012. He received a B.S. and J.D. from the University of Missouri, where he was a member of the Missouri Law Review.

八、前十大机构持仓情况

Disclosure: I am/we are long MDCO.

个人能力有限,难免有疏漏或不正确之处,请多多指出,谢谢!

Disclaimer: 以上的文章及观点并非个人的投资建议,如果想要进行交易,读者需要自己进行勤奋的调研或者咨询专业投资者。我会尽我所能去展示真实的调研,但我不能保证信息的精确性。投资这类公司可能会导致本金部分或者全部损失。换而言之,读者需要有自己的交易计划,有自己的研究,并为自己的交易负责。如果没有能力或者意愿去做这些,建议您最好买入指数型ETF基金,或者请您信任的专业人士来处理您的投资账号。