下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉

导读:

许多投资者对近期疲弱行情感到费解,经济、政策和资金层面似乎找不到太多利空,但在宏观和流动性之外,还有一个重要影响因素,就是“市场本身”。市场也在“自我进化”,学习效应越来越强,短期的阴跌反而有利于本轮利率行情的持续。

债市连续阴跌,市场到底在担忧什么?

月末过后,资金面重回宽松,非跨季资金供给充足,但债市情绪似乎并未修复,仍连续阴跌不止。昨日,国债期货再度收跌,银行间现券利率上行1-2bp,市场之前所期待的“年内第二波交易性窗口”迟迟未能兑现。

近期债市的疲弱行情令很多投资者费解。

宏观基本面似乎大趋势仍继续回落,信用紧缩尚未实质性缓解,企业违约事件仍不时爆雷,上周中证报、上证报等还纷纷报道年中进一步降准的必要性,一时降准预期再起,但降准对市场预期的利好刺激明显递减,收益率并未进一步打开下行空间,反而获利盘和解套盘纷纷抛售。市场到底在担忧什么?是6月末资金面?是MLF质押品扩容后降准预期落空?还是近期偏强的经济数据和海外风险偏好小幅回升?

降准预期下的债市投资者显示出明显的学习效应。

似乎经济、政策和资金层面均找不到太多利空因素,但在宏观和流动性之外,还有一片广阔的空间,那就是“市场本身”,市场参与主体、投资者的偏好、交易行为的偏好(顺势、投机或博弈)对行情的影响至关重要,尽管市场喜怒无常,但并非毫无规律可循,回顾2017年下半年至18年以来降准(政策落地或预期层面)对市场的影响,可以发现市场本身也在“自我进化”,学习效应越来越强:

1)17年9月30日,央行意外宣布定向降准0.5个百分点,几乎覆盖绝大多数银行,市场预计将释放长期流动性7000-8000亿,基本相当于全面降准,持续近1年的紧货币政策重新开启宽松通道,许多人认为债市应当迎来一波强劲反弹。但意想不到的是,17年10月降准后,债市反而迎来至暗时刻,收益率一路连续破位上行,国债期货突破前低,降准预期在前,债市却如此脆弱,直接原因并非宏观基本面,而在于脆弱的利率债筹码分布结构。3季度大幅增持利率债的恰恰是规模面临缩水的广义基金、资金成本抬升的中小城农商行和券商,全国性大行和保险需求持续乏力,而Shibor 3M和NCD利率持续高位,利率债的carry较差,交易价值有限,微观边际定价结构的恶化,导致债市反而在央行释放降准信号后出现一波连续下探行情。

2)18年1月初,降准实质落地+临时定向降准CRA,资金面转宽松,但债市行情并非一蹴而就。1月初在年末因素消退、降准资金释放和春节前CRA定向降准的刺激下,资金面大幅宽裕,但债市利率却在1月下旬创下本轮熊市新高,从交易结构看,以广义基金为代表的交易盘在经历多轮下跌止损后十分谨慎,无视降准和资金宽松利好,仍普遍采取短久期+高等级的防御策略,但机会悄然在极度悲观之中孕育。

3)18年4月央行意外降准置换MLF,债市狂欢时刻,4月17日央行意外降准推动的债市疯狂上涨像龙卷风,逼空行情激烈上演,扫平一切价值洼地,不少交易盘纷纷进场抢筹,但未曾想到收益率却就此止步、逆转向上,面临浮亏。

4)18年5-6月,降准预期+MLF质押品扩容,债市行情颠簸。市场先在博弈降准预期的刺激下启动一波大涨,但上周末央行扩大MLF担保品范围,市场担忧短期降准可能性落空,引发一波获利了结卖盘。

从近半年来降准后(落地和预期)市场的选择和反映来看,贸然选择方向并不明智,或者说市场的学习效应越来越强。

当市场处于强势格局,行情演绎可能异常强烈、一步到位;但当市场处于弱势或价值弱化(收益率重回前期低点),行情短期表现则很可能是高开低走、延续颓势。

此外,不同于3月基本面、流动性和大类资产的全面共振利好,近期实体表现和资金面也出现一些短期的反复,引发投资者的乐观预期边际修正:

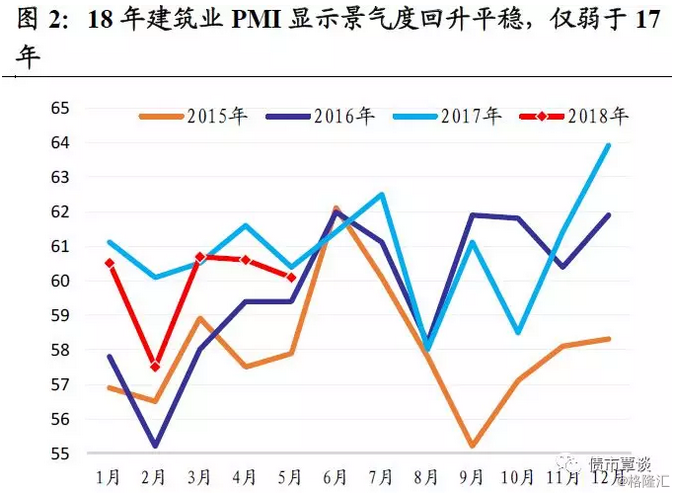

1)4-5月经济微观表现回升,尽管开工比17年偏晚,但企业补库存动力短期强劲。①制造业PMI自3月以来连续回升,5月制造业PMI达51.9,创下8个月新高;②建筑业PMI显示景气度平稳正常,仅比2017年同期略弱,但明显强于2015-16年;③4-5月PPI环比止跌回升,工业企业利润大幅反弹,4月工业企业营收、利润累计增速较3月反弹0.9和3.4个百分点至10.6%和15%,营收增速-产成品库存的剪刀差由降转升,反映下游需求短期复苏反弹。④水泥价格指数从4月起止跌回升,与国开债利率走势从同向转为背离。

尽管从经济和信用周期的大趋势看,年内总需求回落趋势仍将延续,但2季度企业短期补库存动力仍强劲,经济呈现一定韧性。从大类资产的表现看,股市周期股和商品期货的反弹并不多强,市场预期并不认可短期反弹能持续,因此,对债市而言,库存周期景气回升对应的仅是债市牛市行情的一段震荡盘整期。

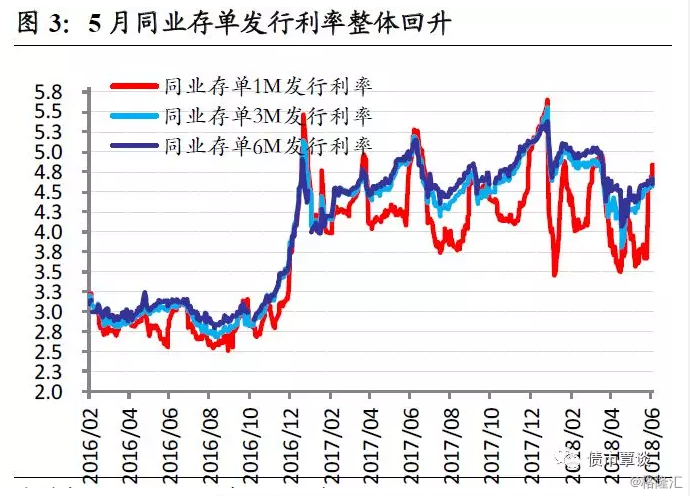

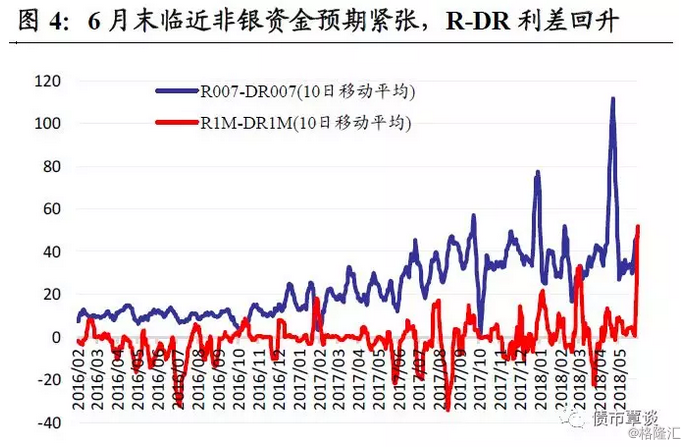

2)非银机构对6月资金面预期不稳。受5月企业营业税清缴和6月半年末临近冲击,近2周以Shibor和NCD为代表的中期资金利率明显回升,NCD 1M、3M和6M发行利率大幅回升110bp、40bp和20bp。以R007-DR007、D1M-DR1M反映的交易机构资金成本出现大幅飙升,尤其跨月资金成本抬升接近60bp。此外,6月OMO累计到期8400亿,MLF到期近5000亿,NCD到期2.28万亿,还面临美联储再度加息冲击,一旦央行流动性对冲不足,仍将引发资金面及预期的反复和波动。

非银机构仍然对流动性也有诸多担忧,一方面,资管新规和货币基金监管新规落地后,产品规模仍面临缩水压力;另一方面,信用风险频发,信用事件有向产品流动性风险传染的担忧;再者,银行流动性和大额头寸监管指标趋严,半年末MPA监管考核仍引发银行对流动性预期偏谨慎。

总体上,我们认为,尽管短期内央行降准可能性下降,离场机会推迟,但有利于本轮行情的持续。前期收益率新低可能是考验本轮行情的阻力位,由于止盈盘的存在,利率下行不会一簇而就。但本轮博弈利率行情仍有空间,短期的阴跌反而提供了更好的买点。

来源:债市覃谈